界面新聞記者 | 王勇 莊鍵

對于鋰電產業鏈價格的風向標碳酸鋰而言,2023年是一瀉千里的一年。其價格從年初50萬元/噸以上,跌至年末10萬元/噸附近,跌幅超過八成。

新能源車與儲能集成系統是鋰電產業下游的主要終端需求領域。據招商期貨預測,2024年這兩者合計需求占比約83%。

回顧2023年的下游市場,全球新能源車增速放緩、儲能增速不及預期,導致鋰電池、材料、鋰鹽等上游產品消費下滑。

疊加上游鋰鹽等產品產能過剩,隨之而來的便是難以抵擋的產品價格下跌浪潮。

“這一過程可以認為是周期的一部分,但是碳酸鋰仍然未曾走過一個完整周期。”上海鋼聯新能源事業部鋰業分析師李攀對界面新聞表示。

這意味著,2024年鋰電產業相關產品價格仍將延續下跌態勢。

三階段走勢

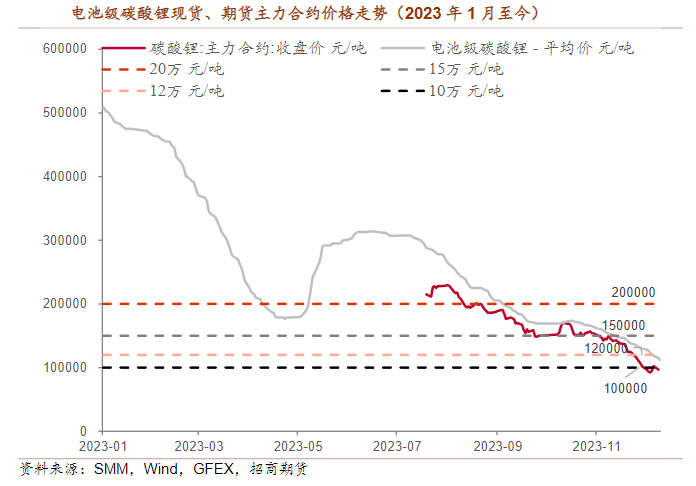

上海鋼聯數據顯示,截至12月27日,電池級碳酸鋰均價為10.25萬元/噸,較年初的51.15萬元/噸下跌了80%,其最高曾在2022年11月攀至60萬元關口以上。

綜合國投安信、弘業期貨等多家機構分析,2023年的碳酸鋰價格走勢可分為三個階段。

一是年初至4月下旬的快速崩跌階段,迅速從50萬元上方下跌至不足20萬元,跌幅超60%,主要核心影響因素為電動車銷量問題。

在此期間,國家電車補貼政策取消;寧德時代(300750.SZ)推出“鋰礦返利”計劃;國六b燃油車年內禁售消息逐步發酵,眾多燃油車降價促銷熱潮擠壓了部分新能源車銷量份額。

“由于產業鏈采用金屬聯動定價機制,碳酸鋰價格下跌產生負反饋效應,2-4月鋰電全產業鏈去庫存,碳酸鋰采買需求更弱,鋰鹽廠庫存高企,長協違約嚴重,價格最低跌到18萬元/噸。”李攀表示。

二是5-7月的反彈階段,碳酸鋰價格逐漸回升至30萬元/噸以上。國投安信期貨指出,隨著電池廠排產數據的環比改善和正極材料廠逐步開啟補庫節奏,鋰鹽價格大幅反彈。“5月儲能需求有提振,也導致鋰鹽迎來下游補庫行情。”李攀補充說。

三是8月后至年末,碳酸鋰價格持續下跌至10萬元/噸左右。市場需求不足預期,以及碳酸鋰期貨上市后對2024年供需方向的判斷成為主導因素。

弘業期貨指出,今年“金九銀十”傳統旺季的新能源汽車銷售增長并不明顯,整體產業鏈中段排產縮減,對于原材料鋰鹽的采購態度轉弱;儲能方面也沒有展現出超市場預期的增長,且部分海外儲能項目的延后澆滅了市場的激情。

“在7月碳酸鋰期貨上市后,現貨價格下跌速度進一步加快。在‘2024年供給強需求弱’的預期加持下,期貨市場引導現貨價格向成本線靠近。”李攀表示。

他認為,碳酸鋰期貨市場在鋰行業中扮演著重要的角色,它反映了市場對鋰價格和供需情況的預期,且當前產業鏈參與者對碳酸鋰期貨的接受度正逐步提升。

鋰價仍未到底

對于2024年鋰行情供大于求的基本面判定,市場已經基本達成共識。

據招商期貨預計,2024年全球鋰總供給為141.1萬噸碳酸鋰當量,同比增長36.1%;全球鋰總需求為122.3萬噸碳酸鋰當量,同比增長22.7%;供需過剩量為18.8萬噸。國投安信期貨、中糧期貨則分別預計2024年會過剩16.7萬噸、25萬噸。

彭博新能源財經金屬和礦產數據分析師徐鵬對界面新聞表示,“2024年隨著新產能的陸續投產,未來一段時間鋰資源供給會維持寬松情況。鋰價低位下,一些成本相對高的資源的供給會受到影響。”

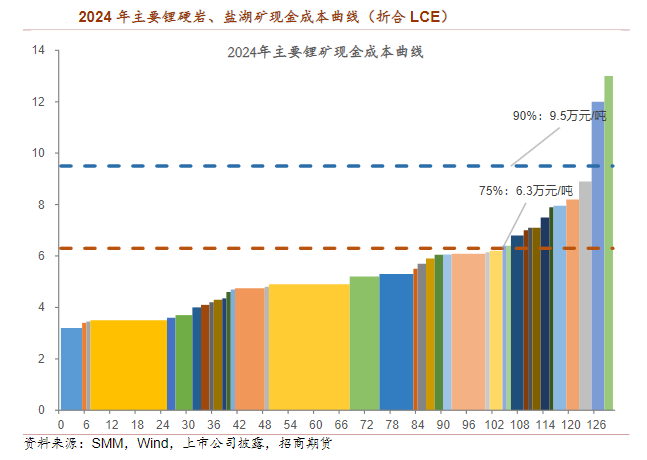

隨著過剩狀態持續,部分產線價格倒掛難以維持,必然會有無效產能的出現。據招商期貨測算,2024年10%鋰礦產能的成本高于9.5萬元/噸,25%的鋰礦成本高于6.3萬元/噸,這也是在鋰價下行周期中僅有的核心價格支撐。

李攀認為,若產業鏈未出現主觀能動性因素,按照當前價格格局預測,2024年國內電池級碳酸鋰月度均價將維持在7萬-9萬元/噸的區間范圍。隨著海內外鹽湖供給占比增加,碳酸鋰供給成本也將下降。

分季度看,預計明年一季度下游需求仍舊維持弱勢,難見明顯好轉;1-2月材料產量將受到春節假期影響;隨著海外碳酸鋰放量,進口則逐步增加。

二季度,進口碳酸鋰繼續增加;因為碳酸鋰廠商中上市公司較多,鑒于財報披露因素,預計它們在6月底會有集中去庫的需求;下游端在一季度去庫后,將在二季度迎來補庫生產需求。

三季度,因結算方式等因素,大型澳礦或出現挺價情緒,國內鋰輝石產線受到盈虧點影響,產量將有所下降;鋰電下游逐漸進入旺季,訂單逐漸增加,形成原料補庫的需求。

四季度為海外鹽湖生產旺季,疊加阿根廷新項目逐漸達產,碳酸鋰進口繼續增加;四季度末,上市鋰鹽企業有較強的業績需求,產量易升難降,且在年底或有去庫回籠現金需求;下游訂單則將逐步放緩,原料采購需求降低。

“鋰價走低會帶來資源端產能出清整合的機會,但由于國內的資源稟賦差別較大,出清難度較大。”徐鵬認為,明年鋰價約為1.3萬-1.5萬美元(約合9.3萬-10.7萬元人民幣/噸)。

此外,宏源期貨認為,2024年碳酸鋰價格運行區間為7萬-14萬元/噸,國投安信期貨區間在6萬-12萬元/噸。

上述預測區間中,最低價均有觸及或跌破部分產能的成本紅線。

“碳酸鋰價格是博弈出來的。除了供給需求的基本面以外,資金的博弈,企業家的預期,包括改變去庫、備庫的想法等,都會影響價格。”李攀表示。

除了鋰這一新能源金屬外,鈷、鎳兩大相關金屬也在2023年回落。據上海鋼聯數據,電解鈷、鎳豆分別從年初32.45萬元/噸、23.91萬元/噸,跌至12月27日的22.45萬元/噸、12.84萬元/噸,年內跌幅分別為30.8%、46.3%。

民生證券認為,在下游消費電子、新能源車兩大需求低迷,而印尼紅土鎳礦、剛果(金)銅鈷礦供給增量快速釋放的情況下,鈷價在2024年或持續承壓。

鎳價同樣不容樂觀。銅冠金源期貨預計,2024年鎳價偏弱,滬鎳主力波動區間在12萬-16萬元/噸之間。截至12月27日,滬鎳價格報收12.96萬元/噸。

鋰電池價格創新低

基于上游原材料成本的下降,鋰電池價格也呈跌勢。

彭博新能源財經預測稱,明年全球鋰離子電池組均價有望降至133美元/千瓦時,較2023年下跌4%左右。這一價格為動力電池、儲能電池等不同類型電池的平均價格。

該機構儲能分析師Evelina Stoikou告訴界面新聞,此項預測是基于氫氧化鋰、碳酸鋰、鎳和鈷等原材料的預期價格得出,這些數據來自于接受調研的金屬和電池行業產業鏈人士。

關鍵金屬原材料的價格,是決定全球鋰離子電池組價格走勢的重要因素。由于鋰價飆漲,全球鋰離子電池組價格曾在2022年罕見地出現上漲,達到161美元/千瓦時,相較2021年的漲幅為7%。

在金屬原材料和零部件價格大幅回落的2023年,鋰離子電池組價格下跌了14%,創下139美元/千瓦時的紀錄低點。按照地區劃分,中國的鋰離子電池組平均價格最低,為126美元/千瓦時,美國和歐洲的電池組價格分別高出11%和20%。

彭博新能源財經并未對明年全球鋰離子電池組的價格進行分地區的預測。但其認為,美國和歐洲等地區電池生產本土化的趨勢,可能導致鋰離子電池組價格呈現上漲。與亞洲相比,美國和歐洲由于能源、設備、土地和勞動力成本更高,電池制造成本也會相對更高。

Evelina Stoikou告訴界面新聞,歐洲和美國鋰離子電池組的產量,將決定其對全球價格水平的影響,起初兩地的電池價格可能較高但產量也會較小,而隨著行業日趨成熟,價格將會出現下降。

彭博新能源財經認為,未來幾年,技術創新和制造工藝改進將推動鋰離子電池組價格進一步下跌,在2025年跌至113美元/千瓦時。

西南證券根據2023年半年報數據分析認為,鋰電池行業產能擴張強度數值顯著下降,由2022年的5.4x的行業均值降至3.1x,產能擴張進度放緩,其中,頭部電池廠產能擴張規模萎縮最為嚴重。

該機構認為,未來兩年,除產能出海外,國內鋰電產業預計將全面推動新產能對舊產線的替代,舊產能、劣質產能有望加速出清。看好技術儲備深厚、成本管控優秀、資產質量增厚的上市供應商在“洗牌”中脫穎而出,行業回歸良性競爭。