文|全球財說 高珊

1988年的電影《頑主》中,有一句經典臺詞:“熱鬧的馬路不長草,聰明的腦袋不長毛”。

而現在,有聰明的腦袋致力于讓“不長毛的腦袋”長出毛。

上市即巔峰,兩年跌去86%

2021年12月13日,雍禾醫療頂著“植發第一股”的光環登上港交所,發行價15.80港元/股,滾動市盈率51.92,上市首日上漲5.06%,市值86.31億港元。

5天后的12月17日,股價一度達到18.83港元/股(前復權)的最高點。

2022年2月18日,恒生指數公司宣布了檢討結果,雍禾醫療等29只個股獲加入恒生綜合指數名單,雍禾醫療迎來高光時刻。

然而,沒過幾天,雍禾醫療的股價就開始了“一瀉千里”式的下跌。

2023年12月22日盤中,雍禾醫療一度跌至2.33港元/股的歷史最低點,最終收報2.38港元/股。截至12月26日,雍禾醫療市值僅剩12.54億港元,較最高時跌去約86.28%。而此時距離其港股上市剛剛過去兩年而已。

甚至有投資者在股吧表示,“買了這股,我頭發都掉光了”。

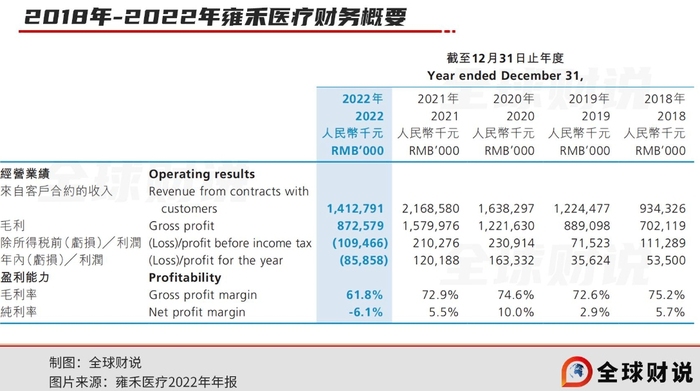

值得注意的是,在沖擊IPO的2021年,雍禾醫療處于業績的巔峰期,當年收入21.70億元,營收增速連續三年達到30%以上,凈利潤1.20億元,雖然同比有所下降,但仍是正盈利。

只不過,上市的第二年,雍禾醫療就拿出了一份讓人瞠目結舌的年報。

2022年,雍禾醫療收入僅14.13億元,同比減少34.85%,凈利潤也由正轉負,為-8585.8萬元。毛利率由此前的70%以上下探至61.8%。

不過市場并沒有放棄長期以來維持高毛利、現金流充足形象的雍禾醫療。

無論是年報闡述還是市場分析顯示,雍禾醫療在2022年的虧損更多是受疫情影響,導致許多門店暫停營業、客流量大幅下滑。在所謂“利空出盡”的誘多下,2022年年報發出后的次日(2023年3月31日),雍禾醫療收漲6.30%。

然而,事與愿違。2023年中報顯示,上半年雍禾醫療收入8.28億元,同比增加10.65%,但虧損近一步擴大,凈利潤為-2.26億元。毛利率也由上年同期的64.2%進一步降低至56.5%。

這一次,市場沒有再給予雍禾醫療往日的包容。

在8月4日盈利預警發布后的第二個交易日,雍禾醫療收跌16.80%。

此后10月26日,雍禾醫療公告將進行股份回購注銷。根據股份購回授權,最高回購股份數目為5270.8041萬股,占于2023股東周年大會當日(6月16日)在香港聯合交易所有限公司的股份總數的10%。

回購消息一經發布,當天雍禾醫療一度漲超20%,后逐漸回落,最終收漲12.81%。

“2.5億脫發人口”數據何來

之所以雍禾醫療能在跌跌不休時仍受到眾多投資者力挺,與“廣闊市場前景”帶來的想象空間密不可分。

在IPO階段的招股書中,雍禾醫療就表示“國家衛生健康委員會的調查顯示,于2020年,中國脫發人口達到250.9百萬人,其中男性約163.5百萬人,女性約88.6百萬人。預計中國的脫發人口于未來幾十年內仍將保持龐大規模,并于2030年繼續增加至258.0百萬人。”

并且“于2020年,在中國進行的植發手術僅約為51.6萬例。因此,中國的植發滲透率(按接受植發人數除以脫發患者人數計算)于2020年僅為約0.2%。”

不過,上述數據的基石,也就是所謂的“衛健委發布的全國有2.5億脫發人口”,這一信息來源十分存疑。

2022年2月,國家衛健委宣傳司方面就曾對此回應界面新聞,表示衛健委并未發布過相關的數據,目前也正在核實數據來源。

這一數據目前仍頻繁出現在各種與脫發有關的新聞、廣告甚至研報中,數據出處也不僅限于“衛健委”,艾媒咨詢、弗若斯特沙利文等也被標記為了該數據的源頭。

除潛在需求基數存疑,如何把潛在需求轉化為真實消費也是一個大問題。

雍禾醫療曾表示,由于消費能力提高,中國消費者日益愿意在毛發醫療服務(包括植發)方面花費更多金錢。

根據國海證券研報數據,2019年美國、加拿大、澳大利亞、歐洲、亞洲手術滲透率分別為0.123%、0.066%、0.054%、0.035%、0.020%,中國2020年滲透率預計0.25%,已遠超發達國家和地區。不過必須說明的是該篇報告中滲透率的計算仍以中國脫發人口2.5億為基礎。

因此橫向比較來看,收入和消費能力與接受植發的意愿并無直觀的影響關系。于是,雍禾醫療仍需要在消費者上下功夫。

營銷費用率繼續增長

2023年2月,農歷二月二,雍禾醫療借勢“龍抬頭”的傳統習俗,推出“生發節”,并與剛剛因國風舞蹈火“出圈”的河南衛視聯合打造國風“雍禾植發舞”,在抖音、微博、脈脈等平臺進行大量投放。

4月,贊助的東方衛視綜藝節目《極限挑戰9》播出,雍禾醫療成為節目的“首席植發官”。

10月,又與中國綠化基金會等發起“毛發森林”系列公益計劃,以植發手術患者的名義向西部嚴重沙化地區捐助植樹。

這些投放的最終效果有多少很難說,但雍禾醫療老生常談的營銷費用過高的問題著實愈演愈烈。

2023年上半年,雍禾醫療銷售及營銷開支達4.98億元,同比增加28.37%,營銷費用率達60.21%,同比上升8.31個百分點。

除了銷售費用率,隨著業務線的擴展,行政費用率也較上年同期上升了6.01個百分點,但研發費用率僅同比上升了0.42個百分點。

擴大宣傳的同時,雍禾醫療也不忘降低門檻。

2023年2月,雍禾醫療推出“一口價”,將植發業務以2500單位毛囊作為分界線,2500單位以下最低收費標準1.46萬元,2500單位以上最低收費1.88萬元。如果植入毛囊單位數量在1000個以下,只需要醫生的開臺費,大概數千元就可以進行手術。

與此同時,雍禾醫療也推出了價格更高的“雍享高端定制”,最高收費20萬元。

根據雍禾醫療方面的說法,計價方式改變后,此前低價的部分將會更低,而高價的部分相比也會更高。大多數處于“中間地帶”的患者所需支付價格與以往差別不大。

降低費用門檻確實刺激了患者數量的增長,2023年上半年接受植發醫療服務的患者人數同比增長了34.6%,達到了28304人。

并且,選擇接受收費較高的業務院長、“雍享”服務的患者人數占比分別增長了7.7、2.5個百分點,接受業務主任服務的患者人數占比則下降了10.2個百分點。

但上半年植發患者的平均消費相對應有了明顯下降,僅為22640元,同比下降13.96%。

為了讓植發手術能帶動后續更多的長尾收入,雍禾醫療著重發展醫療養固業務,不僅以“店中店”的模式在每家植發機構建立史云遜醫學健發中心,還在2022年開始建立獨立的史云遜醫學健發中心,截至2023年6月末已有14家獨立門店,但醫療養固的經營狀況同樣不容樂觀。

2023年上半年,共有40758人接受了雍禾醫療的醫療養固服務,同比增長6.03%;人均消費4212元,同比減少13.79%;復購率26.4%,同比上升0.9個百分點。

同期,醫療養固服務收入1.72億元,同比下降8.50%;毛利率45.1%,同比下降19.9個百分點。

近幾年,雍禾醫療不斷開拓新的院區,相應的植發機構內的“店中店”史云遜醫學健發中心也隨之擴張。不過,新設的門店大多開在下沉市場,或許也是導致毛利率降低的原因之一。

2023年中報顯示,2023年上半年,在一線、新一線、二線城市,雍禾醫療分別增加了0、-1、2家機構,而在三線及以下城市,則新增了8家機構。