文 | 不二研究院 若楠 橙橙

從“買菜”卷向“超市”,成立5年的美團買菜更名為“小象超市”。

就在更名公告發布的前一天,美團公布了2023年三季報,盡管三季度營收凈利雙增長,但其股價卻呈相反趨勢。

三季報發布次日(11月29日),美團港股股價單日跌幅超12%,當日報收82.65港元/股;相較于2021年2月的最高股價451.40港元/股,美團的股價已經跌去超8成。

「不二研究」據美團三季報發現:今年三季度,美團的核心本地商業的經營利潤率下滑至17.5%。目前,美團主要面臨核心本地商業業務增收不增利、新業務增長乏力等問題,在「不二研究」看來,這主要是由于抖音等互聯網巨頭入局本地生活,導致美團不得不增加季節性補貼費用,高額營銷費用使其凈利潤承壓;與此同時,隨著盒馬、山姆等新老玩家入局,也給美團新業務業績增長帶來更多不確定性。

美團是一家科技零售公司,專注于以“零售+科技”的戰略,其業務涵蓋電影、外賣、餐飲、酒店、景區門票、親子等生活服務。

截止12月14日港股收盤,美團報收81.75港元/股,對應市值5105億港元(約折合人民幣4664億元);對比2022年12月市值高點11375億港元,其市值已經蒸發6270億港元。

「不二研究」據其三季報發現:今年三季度,美團的營收為764.7億元,同比增加33.4%;同期,凈利潤為35.9億元,同比增加195.3%。

同期,美團的銷售成本169.05億元,同比增長55.3%,當期營收占比為22.1%。

此前10月的一篇舊文中(《美團不“美”了?||Focus》),我們聚焦于美團業務外賣業務似卡于“瓶頸”,商業模式遭受資本質疑,同時在互聯網監管的影響下,股價出現暴跌。

時至今日,美團不僅面臨核心本地商業業務增收不增利、新業務增長乏力等問題未解,且直面抖音等互聯網巨頭的“價格戰”競爭。

在本地生活的激烈競爭中,內憂外患的美團如何突圍?由此,「不二研究」更新了10月舊文的部分數據和圖表,以下Enjoy:

流水的slogan,無邊界擴張的野心。

從最初的“吃喝玩樂,盡在美團”,到2021年底的“美團App,干啥都省錢”,再到如今的“美團,美好生活小幫手”,美團不斷升級slogan,也不斷擴張邊界。

11月25日,美團2023Q3財報顯示:三季度總營收764.7億元,同比增長33.4%;年度交易用戶數目都創下歷史新高。

與此同時,美團三季度經營利潤及經營利潤率分別為33.6億元及4.4%;2022年同期分別為9.88億元及1.6%,整體盈利能力有所提升。

然鮮花著錦之下,與之形成鮮明對比的是,美團上市近五年一直爭議不斷:核心本地商業業務增收不增利、新業務增長乏力……來自競爭對手的沖擊,三季報公布后股價暴跌。

事實上,美團股價自2021年2月17日的高點451.40港元/股,累計跌幅超80%,市值蒸發超1.5萬億港元。

增收不增利困局

核心本地商業業務是美團的根基業務,其營收占到總收入七成比例。

據美團2023Q3財報,其第三季度總收入為764.7億元,其中核心本地商業業務收入為576.91元,同比增長24.5%,占總收入的75.45%。

同時,核心本地商業的經營利潤增加至101億元,其經營利潤率由20.1%進一步下滑至17.5%。

而且對比今年二季度,美團的核心本地商業經營利潤減少10億元,經營利潤率減少4.3%。

對此,美團解釋稱,核心本地商業收入增長主要得益于即時配送交易量以及到店酒旅交易金額增長;經營利潤率下降主要是由于較高的補貼率。

財報顯示,美團Q3即時配送交易筆數為62億,同比增長23%。其中,餐飲外賣單日訂單量最高達7800萬單,創下歷史新高。

但是,在業績發布會上,美團CFO陳少暉表示,“預計今年四季度餐食外賣業務營收的同比增速將低于三季度,閃購業務營收的同比增速(與三季度相比)將持平,但兩個業務的客單價都會出現下降”。

財報顯示,今年三季度,美團的客單價有所下滑,這主要由于燒錢、補貼增加以及“拼好飯”單量占比提升所致。

美團所在的本地生活服務領域是萬億潛力市場,吸引新老玩家涌入。而在眾多競爭對手中,抖音的沖擊是最大的。

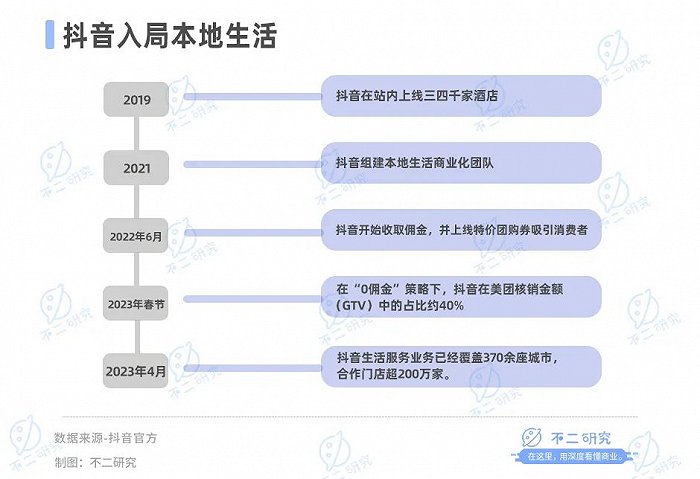

2019年,抖音在站內上線三四千家酒店,試圖帶動本地生活業務板塊,而到2021年,為了快速攻占本地生活,抖音組建本地生活商業化團隊,以“0抽傭”、低抽傭模式招攬眾多商家入駐。

直到2022年6月才開始收取傭金,但傭金率卻依舊遠低于其他平臺,并且不斷上線特價團購券吸引大量消費者,搶占市場份額。

在“0傭金”策略下,抖音的本地生活業務開始爆發,2023年春節期間,其在美團核銷金額(GTV)中的占比約40%。

此外,抖音官方數據顯示,2022年抖音生活服務GMV同比增長7倍,到2023年4月,抖音生活服務業務已經覆蓋370余座城市,合作門店超200萬家。

據晚點LatePost消息,今年上半年,抖音生活服務支付GMV(交易總額)超1000億元,主要由到店業務(含到店餐飲、到店綜合)與酒旅業務貢獻,不足美團相同業務GMV的1/2。

在「不二研究」看來,目前,美團核心本地商業業務增收不增利,其仍要利用“燒錢”補貼策略換取訂單量增長,以求長久地吸引和留住用戶和商家。

新業務持續燒錢

美團一向以“幫大家吃得更好,生活更好”為使命。美團APP首頁顯示,除了外賣,還有酒店民宿、休閑玩樂、電影演出、打車、買藥等共40余項服務,已進軍諸多領域。

王興曾表示,“萬物其實是沒有簡單邊界的,所以我不認為要給自己設限。”

從業務結構劃分,美團業務可以分為核心本地商業業務以及新業務兩部分。核心本地商業業務包括餐飲外賣與閃購、到店、酒店旅游等業務;新業務則包括美團優選、美團買菜等。

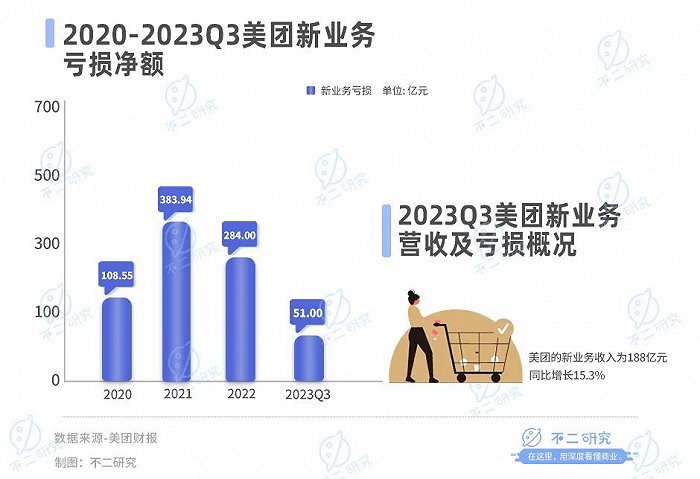

根據美團發布的三季報,2023年Q3美團的新業務收入為188億元,同比增長15.3%;經營虧損為51億元,同比收窄24.5%,經營虧損率為27.2%。

如果拉長時間線,2020-2022年,美團的新業務分別虧損108.55億元、383.94億元和284億元,其中2021年增幅達到84.4%,新業務仍處于虧損中。

然而,美團新業務這次在達到接近30%經營虧損率的同時,收入增速大幅放緩。其原因在于共享單車業務的壓力依然存在,但是,新業務中最受市場關注的,是美團優選和美團買菜的表現。

美團管理層在業績電話會上表示,三季度美團新業務收入增速放緩,主要是因為宏觀方面的不利因素和線下消費的恢復,如果不考慮這兩個因素,該部分的增長實際上與去年同期持平,今年第四季度仍將面臨挑戰。

對于三季度新業務的虧損,其主要原因是履約成本高、生鮮損耗率高。

在美團優選業務中,盡管比多多買菜更早進入社區團購市場,但目前市場份額被后者反超。根據國金證券研究的數據顯示,截至今年上半年,多多買菜的市場份額達到45%,而美團的市場份額為38%。

12月1日,美團買菜正式更名為“小象超市”。升級后的小象超市除了保留原有的“蔬菜豆制品、肉蛋禽、海鮮水產、乳品烘培“等13大品類之外,還新增了“美團獨家”“嚴選”2個品類。

據美團官方數據顯示,從品類結構上看,美團買菜生鮮品類占比30%,隨著小象超市的品牌升級,其他品類的占比也在逐漸上升。

與此同時,和盒馬鮮生一樣,美團買菜還將第二增長曲線寄托于發展自有品牌,從布局上看,美團買菜原有的”熟食快手菜“也更改成自有品牌“象大廚”熟食預制菜。

然而,目前平臺上暫時未公布有關消費者對其商品的評價,小象超市自有品牌的商品力及消費者口碑,仍需時間驗證。

在「不二研究」看來,美團新業務短期內仍將虧損,這可能會影響其短期盈利;與此同時,隨著盒馬、山姆等新老玩家入局,從美團買菜到小象超市后,產品商品力和配送履約能力或是最大的難題。

本地生活競爭加劇

當互聯網流量紅利等見頂,平臺電商似乎告別高利潤、高增長時代,但競爭遠未結束。

在抖音等互聯網巨頭內卷大潮下,美團不得不選擇“燒錢”,以守住市場份額。

今年三季度,美團加大推出包括降低年費、與商家重新協商抽傭率等措施來換回商戶流失,而且還加大對線上營銷的投入。

據美團2023Q3的財報顯示,今年三季度,美團的銷售成本169.05億元,同比增長55.3%,收入占比由17.4%增長至22.1%。美團官方稱,這主要是由于商業環境、商業策略變化導致交易用戶激勵及推廣、廣告開支增加所致。

美團2023Q2財報顯示,二季度銷售成本為146.00億元,同比增加34.12%。

與此同時,美團還積極布局短視頻和直播領域,今年7月,美團推出“美團直播助手”APP,為直播帶貨提供了更專業的工具和平臺,此外,美團還曾在APP內測短視頻功能,并推出“美團皮皮蝦”工具。

在補貼力度方面,早期抖音招攬商家的最大武器就是補貼力度,根據抖音官方數據,抖音向商家收取的傭金比例在2%-10%之間,其中美食類(餐飲類)的傭金比例為2.5%,也體現在超出其他平臺的優惠價格。

然而,隨著三季度美團投入力度加大,在低價供給上美團已經能做到“抖音有的,美團也有”。

一個例證是,三季度美團核心本地商業廣告收入增速超過傭金增速。

隨著抖音等互聯網巨頭都在持續加碼本地生活,美團能否守住本地生活的“頭把交椅”,仍需時間驗證。

內憂外患,新故事仍需時間

根據中國互聯網絡信息中心數據顯示,2022年中國外賣市場規模達到1.1萬億元。而根據Trustdata數據顯示,截至2022年上半年,美團外賣市場份額達到72%,是絕對的“王者”。

近日,美團買菜更名為“小象超市”后,推出系列降價促銷活動,除了原有的超級品類日、超級星推薦、月中半價日和百款直降等大促活動外,小象超市平臺上還新增了“爆款好物買一贈一”“限時秒殺”“臨期食品”等專區,憑借超低價、折扣不斷吸引消費者。

在本地生活的激烈競爭中,美團深陷內憂外患:美團主要面臨核心本地商業業務增收不增利、新業務增長乏力。

在「不二研究」看來,這主要是由于抖音等互聯網巨頭入局本地生活,導致美團不得不增加季節性補貼費用,高額營銷費用使其凈利潤承壓;與此同時,隨著盒馬、山姆等新老玩家入局,也給美團新業務業績增長帶來更多不確定性。

目前,除了餓了么、抖音等互聯網巨頭都在入局本地生活,爭奪紅海市場。內憂外患的美團如何突圍本地生活?

1.《本地生活亂戰,美團的接招與出招》,伯虎財經

2.《美團,正面臨兩道“生死劫”》,星圖金融研究院

3.《暴跌48%!美團“栽了”,狂瀉5200億!》,侃見財經

4.《一直折騰不服輸,美團還耗得起嗎?》,海豚投研

5.《美團利潤創新高,但來自抖音和拼多多的壓力還在發酵》,財經雜志

排版 | Cathy

監制 | Yoda