文|化妝品觀察

12月25日上午10點,有媒體報道,小紅書或最快將于2024年下半年赴港上市。同時,另有媒體稱,2023年小紅書凈利潤有望達到5億美元,相比該公司今年較早前預測的盈利不到5000萬美元,提升了10倍。

5個小時之后,小紅書回應“暫無上市計劃”。

這是小紅書自2021年被傳港股上市之后,第二次否認上市傳聞。

有券商從業人士告訴《化妝品觀察》,小紅書否認上市,可能有以下幾點考慮:“一是之前赴美上市被監管層面叫停,在沒有獲得監管層明確許諾的前提下,還是會比較謹慎。同時,最近資本市場估值對于互聯網企業,尤其中概股并沒有那么友好,所以現在也非上市前預熱炒熱度的好時期。”

今年小紅書在業務端調整頻繁,比如下半年主動關停了自營電商業務,全力押注買手電商。該人士也認為,小紅書對于業務模式,可能還有部分調整。

這也就意味著,內外因素交織的復雜環境下,小紅書此刻承認即將IPO并非明智之舉。

但無論小紅書能否在10周年之際完成IPO,它的資本表現,依然是大家關注的動向。

01、小紅書錯過了最佳上市時機

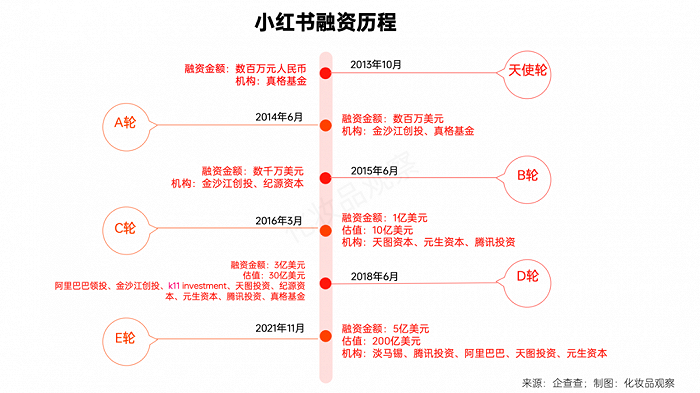

自2013年成立至今,小紅書歷經6輪融資,總融資金額超過9億美元。投資者包括阿里巴巴、騰訊、真格基金、高瓴資本等多家明星基金。

2016年以后,小紅書得到市場關注,估值一再水漲船高。

2021年,小紅書原本找到了最好的上市時機。這一年是內容社區的上市大年,小紅書的老對手B站、知乎都在這一年于港交所敲鐘。

2021年6月,小紅書被傳已經聘請高盛和摩根士丹利,將在21年下半年上市,但由于客觀因素,美國上市環境收緊,小紅書赴美計劃受阻。后有媒體報道小紅書考慮將上市地點從美股轉回港股,小紅書對此進行了否認。

2022年9月,小紅書CFO楊若離職。公開資料顯示,楊若曾擔任花旗TMT投行亞太區董事總經理,在安永、普華永道工作過,對二級市場運作和財務審查十分熟悉。

他的離職,讓小紅書的上市之路變得撲朔迷離。之后市場未有小紅書上市相關消息傳出,直到今天被否認的這則消息。

02、小紅書,能撐起200億美元市值嗎?

小紅書估值很高,這是外界對于小紅書心知肚明的事實。

在最近一次于2021年的E輪融資中,小紅書估值高達200億美元,也就是1562億港元。作為對比,快手日活用戶規模超過3億,市值是2176億港元,而小紅書日活用戶數為快手的1/3,估值卻高達70%。

高估值背后是互聯網內容平臺的大好形勢。但時間來到2023年,市場環境已經變化。

如前述券商從業人士所言,整個資本市場對于互聯網公司的估值邏輯已經改變,從過去的純看用戶增速、規模,現在更傾向于去看盈利表現。

從業務板塊來看,小紅書營收依靠廣告、電商和直播三部分,有數據顯示,小紅書2022年收入約300億,其中廣告占比80%,電商和直播還在起步階段。

回顧今年小紅書的系列動作,年初推出“種草值TrueInterest”,讓種草效果可衡量、可優化;下半年激進押注電商業務,并成功塑造了董潔、章小蕙等頭部買手,打造站內人-貨-場的交易閉環。

可以看出,小紅書正一步步擺脫“內容社區”標簽,變得更像一個強數據驅動的互聯網電商平臺。

今年雙11,小紅書發布電商戰報,顯示今年參與小紅書雙十一的商家數是去年同期的4.1倍,直播間GMV增長了4.2倍。

圖源:小紅書雙十一戰報

但這份僅有增長,沒有GMV具體數字的戰報,表明目前小紅書的電商轉型還有很長的路要走。

多位小紅書服務商表示,目前小紅書整個電商基建,尤其是在數據分析和投放方面,和抖音相比還有一定距離,以及現在小紅書買手電商體量還不大。

而對買手而言,在小紅書整體日活已經穩定在1億出頭的情況下,隨著越來越多買手的入局,平臺的流量供給正在日益變得捉襟見肘。

多位小紅書買手表示“目前直播全靠老粉在撐場面,如果賣的不好,平臺根本不給流量。”有博主表示,小紅書一晚上所有直播間加起來的人數不超過5萬,還沒有李佳琦一個零頭。

無論是撐不起的高估值,還是無法量化的營業額,此刻的小紅書,恐怕很難展現一份漂亮的招股書。

小紅書的商業價值來源于它獨特社區氛圍以及用戶價值,但如何在兼顧C端價值的同時,服務好B端,或許是小紅書當下急需解決的問題。

盡管目前小紅書電商業務不太成熟,未來規模也有限,但小紅書還是往前邁了一步。未來,買手電商究竟能為小紅書的商業價值釋放多大的勢能?還需要更長的時間檢驗。