文|趕碳號

上周,趕碳號重點盤點了近期的組件價格戰。這是因為,光伏淘汰賽,最直觀的表現就是組件價格——無論是國內集采中標價還是出口價格變化。特別是,組件價格在跌破1元/W之后非但沒有止跌,反而一路向下。這就像當下的A股,跌破了3000點。

雖然光伏的價格永遠自上而下傳導,但最近兩個月來的這一輪光伏價格戰,給人的直觀印象仿佛是自下而上的:組件持續跌價,電池片價格亦步亦趨,最近硅片價格又進入新的下降通道。這段時間,似乎只有光伏產業鏈的牛鼻子——硅料,表現相對堅挺。但趕碳號判斷,硅料跌價甚至跌破心理防線,恐怕也是大概率的事。屆時,引發新一輪產業鏈價格下跌亦未可知。

所以,我們的年終盤點系列亦溯源而上,始自組件,聚焦于電池,終于硅料。至于光伏設備、輔材等,近期亦將間或梳理。

全球光伏教父馬丁·格林 (Martin Green), 是極少數能夠對人類生活甚至整個地球產生現實影響的人物之一。在他的眾多突破中,他發明了PERC太陽能電池,占當今世界太陽能電池至少一半以上。

江山代有才人出,各領風騷三五年。用這話來形容光伏技術的進步,甚至都有些保守。

2017年,PERC技術的成熟加上單晶成本的快速降低,PERC開始大規模取代 BSF技術,成為太陽能電池主流技術。短短三五年后,PERC已面臨淘汰。

2019年,泰晤士報這樣報道,澳大利亞新南威爾士大學的馬丁·格林教授“讓PERC太陽能電池現已成為全球商業標準,2017年銷售額超過100億美元,預計到2040年將超過1萬億美元。”

TOP4組件企業的市場人士對未來的判斷出奇一致,他們向趕碳號表示,這一輪光伏產能出清的速度將會非常快。潤陽股份董事長陶龍忠 預測,本輪產能過剩,半年左右即可調整完畢。晶澳、天合等企業,更是認為明年一季度,光伏市場就會見真章。趕碳號當時心里想的只有一個問題,跨界玩家、中小企業,這么快就會繳械投降么?

不管如何,長江后浪推著前浪,前浪肯定死在沙灘上。光伏和光伏人,永遠行色匆匆,永遠在路上。所以,趕碳號更加崇尚偉人的這首詞:

“多少事,從來急;天地轉,光陰迫。一萬年太久,只爭朝夕。”

01、干掉PERC,不是一刀切

達爾文的進化論,適用于當下的光伏技術進步嗎?

如果淘汰電池舊產能,各家光伏企業,受到的影響有多大呢?

衡量PERC產能包袱輕重,以及對明年經營的影響,不能只看絕對數字。趕碳號認為,至少有以下五種情況,需要綜合考量:

第一,PERC產能可以升級改造成TOPCon。一般來說,2019年以及之前的產能,不能升級改造、或者沒有升級改造的必要性(成本太高)。

2021年市場上已經開始熱烈研討n型,并且有了部分TOPCon產能。此時,特別是2022年新投產的PERC,有的企業在產線設計的時候就對升級為TOPCon預留了空間。比如,趕碳號在參觀中潤光能鹽城基地的時候,就發現中潤的工廠內有預留改造空間。

2023年10月19日,趕碳號攝于中潤光能銅山區電池工廠

當然,若能一步到位肯定是最佳方案。預留改造空間是在電池技術前景不明朗、不確定的情況下做出“進可攻,退可守”的妥協。

第二,海外產能只要能運轉,都是競爭力較強的產能,是利潤率較高的產能。受國際政策影響,在國內光伏產品出口美國市場受阻的背景下,分布在泰國、馬來西亞、老撾以及美國的產能利潤都不錯。

老牌一體化企業,晶科、天合、阿特斯等均在美國有項目。

專業電池企業潤陽股份披露,2021年初在泰國原有合作廠區內增設產線,至2021年末已擁有約1.5GW的境外電池產能。同時,公司于2021 年5月啟動泰國自有生產基地建設,目前公司在海外的大尺寸電池產能已超過 5GW。

2023年10月18日,潤陽股份位于江蘇鹽城的TOPCon電池車間的標語;趕碳號攝

中潤光能溝通披露:公司已于柬埔寨建成2GW單晶PERC電池片產能、1.2GW組件產能,于老撾建成5GW單晶PERC電池片產能,并于老撾進一步投建4GW高效光伏電池片產能、3GW組件產能,老撾基地產能將在2024年開始陸續建成投產。中潤光能,是第一家在老撾建廠的光伏企業,錨定的是央企中國能建。更重要的是,老撾不在美國“反規避”名單之列。

第三,淘汰PERC和財務計提,不能劃等號。淘汰PERC,未必會對光伏企業當期財務報表造成巨大沖擊。這些年,一些光伏企業已陸續對舊產線進行了計提。有的企業計提甚至已經完成了大部分計提。但是已經計提過,也不代表不會對公司業務、業績產生影響。一些已經計提的PERC產能,現在有的仍在正常運轉,特別是今年上半年,PERC的利潤率基本高于TOPCon。在今年的大部分時間里,這些都是賺錢的產能。

此外,淘汰PERC,除了對財務報表產生影響之外,也會影響到企業出貨量排名。這直接關系到江湖座次,誰是老大誰掉落到老三,不只關乎顏面,也關乎市值。

第四,淘汰PERC的時候,要兼顧尺寸問題。小尺寸的PERC電池肯定最先被淘汰。

第五,PERC不會被全部淘汰。PERC的鼎盛時期已經過去,但這并不代表著就要徹底退出歷史舞臺。莫說單晶PERC,要知道,阿特斯等上市公司至今甚至仍有多晶產能在運營。中國光伏大頭在外,滿足海外不同細分市場需求的,就是好產品。

02、隆基竟是PERC電池之王?

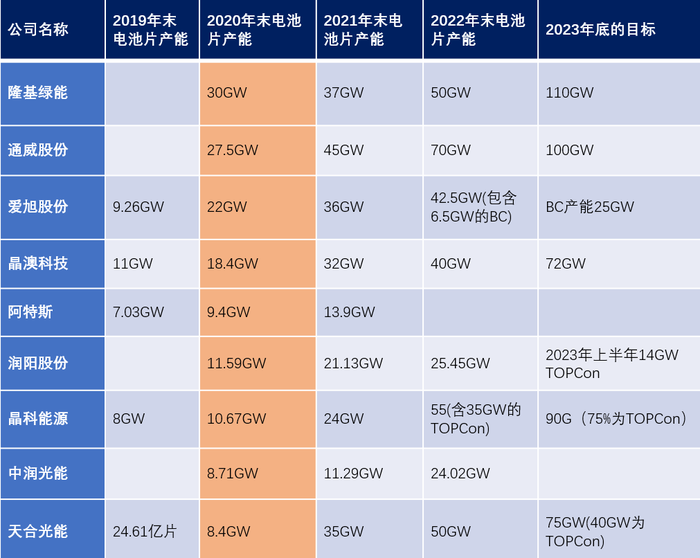

各家企業歷年的電池產能占比,可以參看下面的表格。有時候,數據比文字更能說明問題。

根據各家公司年報、招股說明書、天合可轉債追蹤評級報告整理;其中晶澳科技2020年和2021年年報披露其硅片和電池片產能約為組件產能的80%,表中數據以此計算。

2020年底,PERC電池產能的前三名分別是:隆基、通威、愛旭,分別為30GW、27.5GW、22GW。其中愛旭和通威是較早開始“自救”的企業。

愛旭股份在2022年就非常明確地選擇了BC路線,且停止了PERC產能建設,2022年新增了6.5GW的BC。按2022年年報中對新一年的經營計劃是這樣的:公司力爭新建并投產18.5GW高效背接觸電池和25GW高效背接觸組件產能,到2023年底形成25GW高效背接觸電池、組件產能。

通威股份是一家非常務實的企業,賺到了今年電池片一大波紅利。與此同時,通威早已提前籌劃布局,早在2022年就已意識到電池產能壓力,打造垂直一體化向組件拓展。另外,在n型技術路線上,通威布局TOPCon和HJT。就在12月21日,通威標準尺寸組件創下正面功率755.03W、轉換效率突破24.31%的異質結世界功率和效率紀錄。和HJT電池片的實驗室效率不同,這是通威本年度第六次刷新HJT組件功率、效率紀錄。

眾所周知,相比以上這兩家企業,隆基綠能在新技術路線上表現得有些猶豫。直到今年三季報業績交流會時,才首次明確選擇BC路線作為公司主要的技術路線。

今年3月,隆基發布了在鄂爾多斯建設30GW的n型高效單晶電池的公告。這30GW產能,究竟是選擇TOPCon、HJT還是BC,公司官方披露和市場傳言較多。但不管怎樣,直到今天該項目仍未實現滿產。

03、2024,誰將成為光伏新王?

不考慮負債率、現金流和存貨,僅就電池技術而言,目前來看,電池產能優勢相對明顯的是晶科。

晶科在今年初預計,至2023年末,公司電池片有效產能將分別達到75GW,電池產能中N型TOPCon產能占比將超過70%,今年年中又上調目標為90GW,其中N型先進占比將超過75%。據此推算,其n型電池產能將達到67.5GW。

值得關注是晶科的海外產能占比。2022年年報披露:報告期末公司在海外已擁有行業領先的超過7GW硅片、電池片、組件垂直一體化產能,并積極關注海外一體化產能投擴產機會,計劃在海外現有產能基礎上推進越南8GW電池及8GW組件、美國1GW組件等擴產計劃。這些海外產能是具有競爭力的優勢產能。

而在2020年,晶科的電池產能只有10.67GW(其中包括0.8GW的TOPCon),產能規模遠遠落后于隆基、通威、愛旭、晶澳,甚至比潤陽還要小。但是在2021年和2022年,晶科抓住p型向n型電池變革的契機,逆勢崛起,ALL IN TOPCon,在新增產能規模和產能結構方面保持領先。

這一點,和天合光能在硅片尺寸上的戰略是高度一致的。老玩家中,天合光能發起成立210陣營,與182陣營對壘。今年,天合光伏又率先提出中間路線——201mm*182mm矩形硅片,再次掀起尺寸之爭。天合光能擁抱新尺寸,力圖主導新尺寸,除了經濟效益外,亦是因為之前天合光能在硅片環節相對薄弱,但也沒有歷史包袱,所以在大尺寸硅片時代來臨之際一呼百應。關于硅片以及硅片尺寸,趕碳號近期將在年終盤點中梳理。

實際上,晶科、天合都是在光伏技術變革中抓住機會、變劣勢為優勢的典范。

在光伏競爭中,擁抱最先進的技術、最先進的工藝,并非那么簡單。隆基在n型電池技術上的猶豫,182方片上的堅持,或正是因為歷史的包袱太重。自我革命,對誰來說都是一件艱難的事。

正如沈文忠教授所言,沒有一種技術是過渡性技術。只要能夠贏得市場的技術、在商業上成功的技術,就是好技術。p型到n型的技術革命中,唯有放下面子、放下包袱輕裝上陣,拋卻成見才能擺脫路徑依賴,才能看到更廣闊的天地。

當然,這場光伏淘汰賽仍然充滿變數。就像上期盤點中所說的,老玩家可能不會出局,但會掉隊。自由競爭,推陳出新,恰恰是市場的本質所在。所以,2024年仍然值得我們給予更多期待。也唯有如此,行業方能不斷進步,實現高質量發展。