文|一點財經

職場社畜秒變霸道總裁,普通女孩穿越成為艷麗皇妃.......這樣“狗血”的微短劇,最近不僅在國內各大視頻平臺上異常火爆,而且還直接火出了國外。

所謂微短劇,就是單集時長從幾十秒到十幾分鐘的劇集,有著相對明確的主題和主線、較為連續和完整的故事情節。今年,僅有三集的《逃出大英博物館》火爆出圈。這部只有17分鐘的短劇,在抖音上累計播放量超過4億。

微短劇強勁的吸金能力,更是吸引大量的創業者、影視機構、長視頻平臺以及各類資本。數據顯示,微短劇《無雙》播出僅8天,投放收入超1億元。

低成本、周期短、回報高,很多人把短劇稱為“2023年最賺錢賽道”。不過,也有人認為它內容粗制濫制,不過是曇花一現的偽風口。

不管是否是偽風口,優酷、愛奇藝、騰訊視頻等長視頻平臺早已不同程度地布局微短劇。對于“家家有本難念的經”的平臺來說,微短劇會是救命稻草嗎?

短劇為何火了?

微短劇,并不是什么新鮮事物。

早在2013年,優酷跟萬合天宜合作出品的《萬萬沒想到》,就是一部較為成功的短劇。只不過,當時的短劇還是以單元劇模式為主,沒有連貫的劇情,主要靠段子和演技吸引觀眾。并且,當時沒有如今火爆的短視頻平臺,微短劇僅在部分年輕觀眾中產生熱度。

隨著用戶注意力不斷分散,碎片化時間變多,短視頻平臺開始占據用戶更多的時間,同時微短劇也開始迎來春天。

眼下的微短劇,大致可以分為兩大類,一類是大家熟悉的豎屏短劇,單集成本往往不超過萬元,這些成本通常不在內容制作上,而在流量投放上,因此內容大多比較粗糙、低質。

另一類在優酷、愛奇藝、騰訊視頻等長視頻平臺上播放,一集時長通常在10-20分鐘,制作成本和周期相對較長。

不管是哪一類微短劇,它們都有一個共同的特點:

爽。

頭部的微短劇,基本都是甜寵、霸總、穿越、逆襲、懸疑等題材,比如優酷的《鎖愛三生》、愛奇藝的《風月變》、騰訊視頻的《招惹》,抖音的《逃出大英博物館》、快手的《我回到十七歲的理由》等等。本身這些劇情就吸引人,再加上時間短、節奏快、反轉不斷,很多人看微短劇就是為了解壓或者當做“電子榨菜”解悶。而且,微短劇總是會在高潮點上戛然而止,吸引觀眾繼續往后觀看,跟很多人看爽文是一樣的體驗。

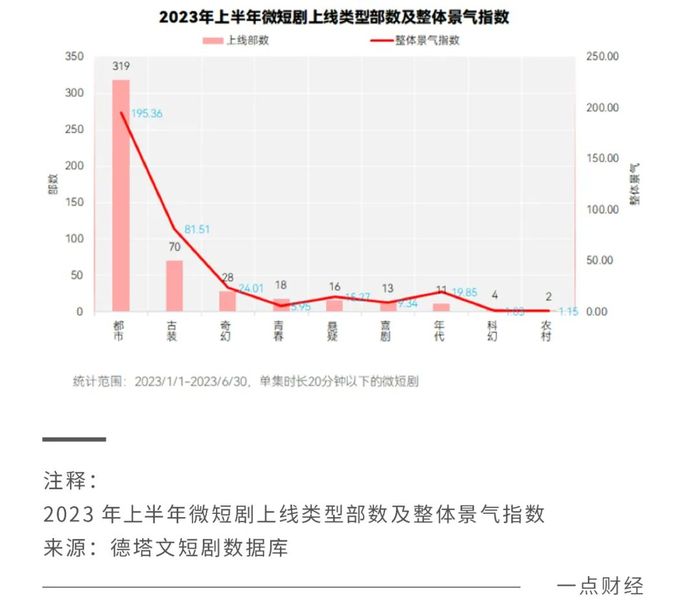

雖然有相當部分人對微短劇不屑一顧,但今年它實實在在地火了。德塔文發布的《2023年上半年微短劇市場報告》顯示,2023年上半年共上新微短劇481部,創下歷史新高,跟2022年全年上新454部的數據相比明顯呈井噴態勢。

企查查統計顯示,截止今年10月底,年內新增注冊短劇企業數量為1.98萬家,超過去年全年的1.87萬家,占全國短劇企業總量的24.5%。

既然微短劇并不是新鮮事物,為何今年火了?事實上,沒有無緣無故的橫空出世,今年微短劇突然爆火的核心原因在于:

有利可圖。

在不確定性因素仍較多的經濟形勢下,資本追求的首要因素是穩定性和安全性。投資微短劇,不僅安全穩定,還能給資本帶來客觀的回報。

因為微短劇的單集時長短,內容質量要求不高,因此制作成本相對較低。有的微短劇一集劇1分鐘,拍攝成本只需要5000元。

盡管投入少,但是見效快而且明顯。目前,微短劇盈利方式主要包括流量分賬、平臺采買、品牌定制、廣告及電商帶貨等。數據顯示,微短劇行業的月充值金額,已經從今年6月的4000萬元增長至10月的6000萬元。澎湃新聞曾報道,在微短劇行業里,整體付費收入超過千萬甚至達到上億元并不罕見。

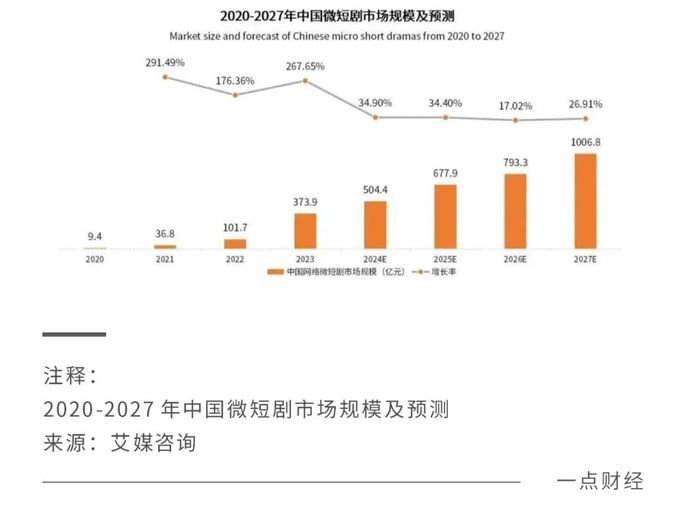

由此,微短劇吸引了各路資本進場,進一步推動了整個市場的增長。艾媒咨詢《2023-2024年中國微短劇市場研究報告》顯示,2023年中國網絡微短劇市場規模為373.9億元,同比增長267.65%,2027年中國網絡微短劇市場規模將超1000億元。

在涌入微短劇賽場的選手中,長視頻平臺的動作尤為惹人注意。

理想飽滿,現實骨感

長視頻平臺布局微短劇,既是主動出擊,也是無奈之舉。

如今來看,幾個長視頻平臺早已在微短劇上紛紛行動——優酷設立“小劇場”,通過批量生產短劇搶占市場注意力;愛奇藝設立“豎屏控劇場”,以標簽化欄目的運營方式推廣短劇;騰訊視頻上線“十分劇場”,并在站內首頁設置“短劇”頻道。

跟抖音、快手等短視頻平臺相比,“優愛騰”等長視頻平臺更加關注的是微短劇付費轉化,商業化的意圖更加明顯,而短視頻平臺更在意的是流量。

這也是形勢所逼。

持續盈利,一直是長視頻平臺的夢魘,也是一道始終解不開的難題。

此前,愛奇藝已經連續虧損十多年。今年第三季度,愛奇藝歸母凈利潤為4.76億元,去年同期凈虧損為3.96億元,雖然看似扭虧為盈,但這是愛奇藝通過裁員、裁撤業務線、縮減腰部劇集投入等方式,壓縮運營和內容等成本后實現的。

同樣,優酷、騰訊視頻也常年處于虧損。有媒體報道,三家長視頻平臺十年燒光1000多億,但依然沒看到持續盈利的曙光。

拓展收入渠道,成為長視頻平臺必須突圍的方向。微短劇,成為一個似乎擁有更多可能性的選擇。畢竟,內容制作是長視頻平臺的優勢,而且在精品化上更占優勢。

不過,內容高質并不意味著流量就會走高。今年一季度,抖音、快手播放量最高的短劇《二十九》和《臨夜傳》,分別達到7.9億和5.17億,同期優酷、騰訊視頻和愛奇藝的短劇的流量卻沒有一部破億。

另外在商業化上,相比短視頻平臺,長視頻平臺的表現也不如人意。

微短劇的會員付費模式,跟付費小說模式十分接近,即把大量信息流投放到短視頻平臺,然后引導用戶到小程序為短劇付費。這在短視頻平臺上較為普遍,但對于更為抵觸廣告的長視頻觀眾來說難以接受。

廣告變現和電商帶貨方面,在短視頻平臺上的變現效率更高。有品牌廣告方表示,短視頻平臺已經成為其最大銷售渠道,長視頻平臺對銷量影響非常有限。

雖然試水較早、內容優質,但總體上看大多數長視頻平臺的微短劇并沒有形成規模化和商業化。更深入地看,原因在于兩方面:

人和錢。

“人”的方面,根據今年3月發布的《中國網絡視聽發展研究報告》,最近半年內,我國超10億的短視頻用戶中有50.4%看過3分鐘以內的微短劇。也就是說,短視頻用戶跟微短劇用戶的重合度非常高。

反觀長視頻平臺,其用戶跟微短劇用戶的重合度并不高,平臺內觀看短劇的氛圍也不濃厚。這也在情理之中,相當一部分長視頻用戶每月花幾十元的會員費,目的是為了享受更優質的內容,而不是觀看幾分鐘的爽劇。

“錢”的方面,要讓一個內容形態持續跑下去,必須要讓創作者、品牌方、平臺方等多方賺到錢才行。然而,長視頻平臺的商業模式相對比較單一,不像短視頻平臺在直播帶貨、廣告植入、品牌定制等方面更為成熟。讓各方賺錢的商業模式一旦跑不通,內容生態就會停滯不前。

如今來看,長視頻平臺布局微短劇的理想很豐滿,但現實很骨感。

賭局與變局

面對未來,長視頻平臺布局微短劇,依然充滿各種不確定性,宛如充滿變數的賭局。

首先,微短劇能火是小概率事件,并不是人人都能押中爆款。

每當一個行業出現造富事件時,總是容易被神話。如今的微短劇行業,仿佛成為一個處處是黃金的造富場,隨便推出一個作品就能賺錢。

事實上,當下的微短劇行業被夸大化了,很多人只看到幾部爆火的頂流作品,卻沒看到那些還沒面世就被槍斃或者面世后依然不為人知的作品,這樣的作品占絕大數。

九州文化曾表示,公司每月推出50到60部短劇,每部成本20到30萬,其中七成能保本,爆款率10%到15%,撲街率30%,還有10%為純虧損。

這就意味著,微短劇行業里還是遵循著內容產業的“二八定律”,大部分作品都是炮灰,能火的是極少數。

未來,出爆款的難度將會越來越大。因為微短劇賽道涌入了大量玩家,但大部分都為了迎合市場,集中推出單一的、受歡迎的類型劇。云合《2023年H1全網微短劇正片有效播放·霸屏榜》顯示,上半年正片有效播放TOP20的微短劇幾乎都是甜寵類型。

當大部分機構都在打造同樣類型的劇集時,出爆款的概率就更低了。

對于長視頻平臺來說,打造爆款的不確定性更大。本身,微短劇的創作思路和長劇不同,對“爽點”的把握、情節的處理、節奏的推進、反轉的精彩程度都有很高要求。并且,現在是一個人人都是創作者的時代,長視頻平臺的對手不僅是各大影視機構,還是人手一部手機的普通用戶。

相對難出爆款,監管風險或許是更大的隱憂。

《南方周末》曾評價市面上很大一部分微短劇,帶有濃烈的 " 三俗 " 特征:庸俗、低俗、媚俗。由于創作門檻較低,部分微短劇不免落入俗套,甚至涉嫌色情、暴力、不良價值觀等違規內容。

國家已經在監管層面出手整治,抖音、快手等平臺也先后公布微短劇治理公告。對于違規短劇,可能面臨下架和封禁等處罰。長視頻反而因為在內容上嚴格把控,下架的風險更小。

當然了,對于長視頻平臺來說,微短劇并非沒有機會,只是在打造微短劇的過程中,首要的不是追求爆款,而是降本增效。畢竟,流水不爭先,爭的是滔滔不絕。各家平臺日子都不好過,腰包都不豐厚,首先要能夠控制成本,同時提升爆款的命中率,形成可持續的動力。

布局AI,或許是降本增效的正確選擇。優酷、愛奇藝、騰訊視頻都已經表示,要將AIGC技術應用于內容創作。事實上,AI的確能夠降低長視頻平臺的制作和宣發成本,同時在內容創作、市場偏好分析等方面提高效率。

走過十幾年之后,長視頻平臺已經到了較為嚴峻的時刻。行業天花板肉眼可見,盈利壓力依然沉重,尋找破局之路和挖掘新增量是必然選擇。

微短劇的火熱,給了長視頻新的突圍思路。不過,面對來勢洶洶的短視頻平臺,以及較低的爆款概率和較高的監管風險,長視頻平臺依然需要闖出新的破局路徑。