文|DoNews 小不董

編輯|李信馬

作為一種金屬元素,“鋰”在近幾年成為了熱門話題。

碳酸鋰和氫氧化鋰是制造動力電池正極的主要原材料,動力電池又是為新能源汽車提供動力的核心部件。諾貝爾化學獎獲得者、鋰電池之父古迪納夫認為,從資源端來說,鋰是一種“白色的石油”。他曾表示:“鋰的重要性不亞于石油等戰略性資源,一旦開采出現瓶頸,可能會跟石油一樣成為戰爭的導火索。”

雖然戰爭還沒有爆發的跡象,但在市場上,圍繞著“鋰”的爭斗卻日益激烈。

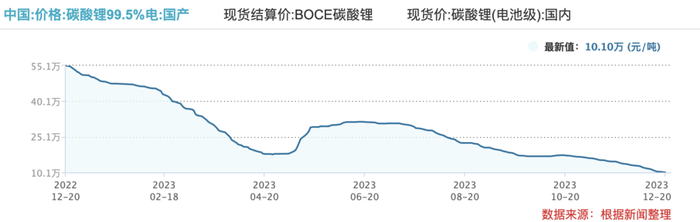

近些年新能源汽車市場的快速增長,讓鋰價飛漲。2021年初,碳酸鋰還是5.3萬元/噸,2022年底,已經漲到了56萬元/噸,上漲超十倍,讓一眾鋰業巨頭賺的盆滿缽滿。

但今年年初,碳酸鋰價格卻開始一路下跌,4月底跌至17.64萬元/噸后一度回升,但又逐步下跌。據Wind數據,時至12月20日,國產電池級碳酸鋰價格已跌至10.1萬元/噸。

近一年碳酸鋰價格變化 圖片來源:Wind

鋰價(文中為碳酸鋰價格)的下跌,是個好消息還是個壞消息?這個問題對新能源產業鏈不同環節的企業來說,有著不同的答案,如人飲水,冷暖自知。

一、鋰價“跳水”

鋰價的起伏,是由市場供需決定的。

碳酸鋰來自于鋰礦,鋰礦是指含有可提取鋰的礦物或巖石,主要分為硬巖型和鹽湖型兩種。硬巖型鋰礦主要分布在澳大利亞、中國、加拿大等國家,鹽湖型鋰礦主要分布在南美洲的智利、阿根廷、玻利維亞等國家。

2016年至2017年底,新能源汽車和電子產品需求的爆發,讓鋰電池供不應求,碳酸鋰價格迅速上漲,從而引發了全球范圍的鋰礦熱,資本市場爭相投資,加大對鋰礦的開發和儲備。

2018年底至2020年底,鋰電池供大于求。同時,鋰電池技術的創新和提升,讓鋰電池的性能和效率不斷提高,這也使得碳酸鋰價格受到了一定程度的壓力。供需不平衡和庫存積壓,導致碳酸鋰價格下跌。

進入2021年,全球經濟逐漸復蘇,新能源汽車、電子產品的需求重新增長起來,對鋰電池的需求增長,帶動鋰價又出現大幅回升。尤其是在2022年,持續處于45萬人民幣每噸以上的高位。

不過,繁榮背后,隱藏著崩塌的危機。畢竟,需求的增長再快,也比不上采礦業生產的速度快和穩定。據TrendForce發布的《2023年全球鋰離子電池產業鏈市場供需報告》顯示,2022年全球鋰產量達到約86萬噸碳酸鋰當量(LCE),并預計2023年全球鋰產量將達到121萬噸,增長超40%——這顯然快于市場需求的增長。

生產過剩導致供大于求,鋰價于是“跳水”,好日子到頭了。

二、吃最“肥”的肉,挨最“毒”的打

從深埋地下的礦藏,到飛馳的電動車上的電池,鋰元素以不同的形式,貫穿了鋰電池的產業鏈。我們將這條產業鏈簡單進行劃分,可以分成三個環節:

- 上游,是原材料的供應商,實現了鋰元素從鋰礦到碳酸鋰的轉變。

- 中游,是電池生產商,實現了鋰元素從碳酸鋰到電池的轉變。

- 下游,是電池的購買者,包括新能源車企等。

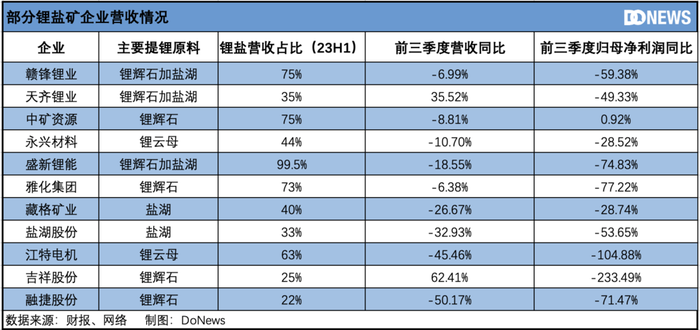

具體來看,位于產業鏈上游的原材料供應商們,決定了“鋰”的供給。在國內,處于上游的企業包括天齊鋰業、贛鋒鋰業、盛新鋰能等。前一年,它們賺到了最多的利潤,產量也隨之“大躍進”,觀察者網報道,今年1-11月,我國電池級碳酸鋰月度產量達到72850實物噸,同比增加53.79%。但在碳酸鋰價格暴跌的情況下,它們就成為受損最嚴重的一批企業。A股被納入鋰礦概念的公司共27家,前三季度營收平均同比下滑3.43%,凈利潤平均同比下滑63.47%。可見,產量增加,收入卻減少,利潤更是驟降了一半多。

更痛苦的是,目前鋰價已經跌破了部分企業的生產成本,也就是說,生產越多,賠的越多。

國內碳酸鋰的原料主要來自西藏和青海的鹽湖、四川的鋰輝石、江西的鋰云母,以及外采的精鋰礦,制備成本依次增加。根據業內專家估算,使用鹽湖制備碳酸鋰,成本最低可至3萬元/噸,而鋰輝石制備碳酸鋰,成本約7萬元/噸。

《21世紀經濟報道》曾估算過,隨著生產的擴大,2022年,國內12家上市公司生產碳酸鋰的平均成本增加至12.44萬元/噸。而據《晚點財經》報道,寧德時代江西宜春項目碳酸鋰成本在每噸13萬至15萬元之間。

目前鋰價即將跌破10萬元/噸,也就是說,即使是擁有自有礦產的企業,能不賠本繼續生產的,也只剩下少數了。DoNews整理了部分企業的前三季度財報,營收和利潤普遍下滑,表現不佳,尤其是利潤變化格外慘淡。

作為行業龍頭的贛鋒鋰業,前三季度公司營收為256.8億元,同比下降6.99%,歸母凈利潤60.1億元,同比下降59.38%。其中,第三季度公司實現營收75.37億元,同比下滑42.76%,凈利潤1.6億元,同比暴跌97.88%。

天齊鋰業第三季度營收85.76億元,同比減少17.14%,歸母凈利潤為16.46億元,同比減少70.89%。對于利潤的下降,天齊鋰業表示,鋰化工產品銷售均價下降,是導致鋰化工產品毛利下降的核心原因。

考慮到,不少新的鋰鹽項目也在陸續進入產能釋放階段,碳酸鋰供過于求的局面,很可能還將持續一段時間,碳酸鋰價格將在10萬元/噸甚至更低的位置運行,作為原料供應商的上游企業,要苦熬的日子也許還遠著呢。

三、鋰電跌倒,車企吃飽?

鋰電池產業鏈的中游,主要涉及的是鋰電池的生產和制造,大致又可以分為兩類,一類是生產和加工包括正極材料、負極材料、電解液、隔膜等關鍵材料,一類是生產動力電池、3C電池和儲能電池等。

這一環節的企業,有的在上游的鋰礦有所布局,有的則沒有,原材料完全來自采購。

理論上對前者來說,鋰價下滑,就得承受和上游原材料供應商一樣的壓力;對后者來說,采購成本有所降低是好事,但是銷售產品的價格也降低了,因為鋰電池價格的波動基本上與碳酸鋰是一致的。可實際上,并不能一概而論,整體來看,行業在今年普遍出現了利潤縮水的情況,但大公司的表現,明顯好于中小型公司。

工業和信息化部最新數據顯示,今年以來,我國鋰電池產業延續增長態勢,前十個月全國鋰電池總產量同比增長31%,總產量超過765GWh。雖然如此,但行業的利潤并未同比大幅增長。

在鋰礦上有所布局的鋰電池企業中,代表性的有行業龍頭企業寧德時代和億緯鋰能。

寧德時代2023年前三季度營收2946.8億元,同比增長40.1%;歸母凈利潤311.5億元,同比增長77.05%。第三季度,寧德時代營收達到1054.3億元,歸母凈利潤達到104.3億元,分別同比增長8.3%和10.7%。

營收和凈利潤的增速放緩,引發了市場擔憂。花旗稱,寧德時代三季度營收和核心凈利潤小幅低于預期,分別下調公司2023-2025年的盈利預測4%、8%和9%。

億緯鋰能自2021年以來,先后收購了大華化工、金昆侖鋰業、興華鋰鹽等公司股權,加碼布局青海、西藏、云南等地區的鋰礦資源。今年前三季度,億緯鋰能營收355.3億元,同比增長46.31%;歸母凈利潤34.24億元,同比增長28.5%。其中第三季度營收125.53億元,同比增加34.16%;歸母凈利潤12.73億元,同比減少2.53%。

財務表現看起來還可,不過其公司股權激勵計劃對2023年的營收考核目標定為不低于700億元,如今三個季度才剛剛完成一半左右。

沒有鋰礦等資源傍身的企業中,長遠鋰科的業績與去年同期對比,基本上一個“慘”字就能概括了。前三季度,長遠鋰科實現營收83.65億元,同比降低34.11%;實現歸母凈利潤0.72億元,同比減少93.51%。

DoNews整理了五家同樣主營鋰電池相關的的企業,其中Q3營收和歸母凈利潤均上漲的企業一個都沒有。可以說,產業鏈中游的企業,沒上游的企業那么慘,但也沒多好。

不過,對下游的新能源車企來說,這卻不是件壞事。曾有媒體測算過,一塊典型的70kWh容量動力電池組(磷酸鐵鋰),從年初到年末,物料成本下降了約1.5萬元人民幣,這讓新能源汽車有了更大的降價空間——今年車企也的確打起了價格戰。

四、供給與需求,蹺蹺板的兩端

碳酸鋰的供給量,和市場對鋰電池的需求,就像一個蹺蹺板的兩端,供給增長更快,鋰價就下跌,需求增長更快,鋰價就上漲。

上文提到,碳酸鋰的產量還在持續快速增長,但隨著新能源汽車、智能手機等電子產品的普及和發展,全球對鋰電池的需求也呈現爆發式增長。根據國際能源署(IEA)的預測,到2030年,全球對鋰電池的需求將增長14倍,到2050年將增長42倍。

尤其是新能源汽車的發展,可以說是從根本上,決定了行業的未來。我們將在下一篇的年度盤點中,著重談一下我國新能源汽車的年度盤點。回到鋰電業,雖然行業發展減緩,但中國企業的商業版圖卻在擴大。

據韓國研究機構SNE Research數據,今年1-8月,寧德時代全球動力電池使用量市占率擴大至36.9%,持續排名全球第一;海外市場份額達27.7%,比去年同期提升6.9個百分點。其中,在歐洲市場份額為34.9%,同比大幅提升8.1個百分點;在中美歐以外地區市場份額為27.2%,同比大幅提升9.8個百分點。

寧德時代方面介紹,歐洲市場是率先突破的海外市場,已全面覆蓋歐系本土車企。從合作車企來看,寧德時代與日韓車企密切合作關系,尤其是豐田、現代和本田等。

今年,億緯鋰能也把動作放在了海外投資建廠上,在匈牙利和馬來西亞都斥巨資建設電池項目。

雅化集團11月13日在互動平臺回答投資者提問時也表示,公司津巴布韋鋰礦項目一期今年即將投產,投產以后的鋰礦將陸續運往國內投入生產使用。

新能源市場未來將是無比龐大的,這一點,所有人都深信不疑,鋰價的起伏雖然讓不少企業倍感難受,但只要技術還在進步,效率還在提升,總會等到行業回暖。對上下游所有的企業來說,重要的是活下去,在一個快速增長的市場中,不會缺少機會的。