文|奧維云網

我國家電市場所面臨的外部環境已經回歸正軌,但用戶需求低迷不足、消費理念冷靜理性、大促節點消費降溫等因素持續制約行業修復,市場進入慢賺錢時代。這一年,我們見證了家電市場一季度的低迷,二季度的復蘇,三季度的回落,當然也有四季度的回彈。

今年1-11月,我國家電市場零售額同比增長3.0個百分點,整體而言這一年市場并沒有迎來高增的補償性恢復,但卻迎來了更加全面的挑戰。

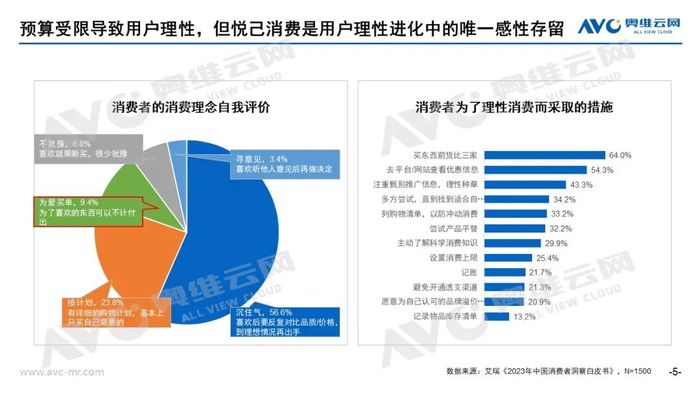

需求不足是行業發展本質的制約因素,預算受限導致用戶持續理性,悅己消費是用戶理性進化中的唯一感性存留。行業低迷周期,放大用戶情緒價值成為第一生產力,與用戶共情才能贏得市場。

慢賺錢時代,韌性中見強者

韌者,柔而固也。隨著經濟環境回歸正軌,用戶需求持續理性,家電市場進入慢賺錢時代。韌性中見強者,未來發展拼的是對用戶理性需求背后的心理需求的挖掘能力和對國內+海外雙市場的掌控能力。

2023年我國外部市場環境回歸正軌,消費持續穩定恢復,內需是我國經濟發展的基本動力。今年以來,我國經濟頂住了國外風險挑戰和國內多重因素交織疊加帶來的下行壓力,消費較快恢復,投資持續增長,內需貢獻穩步提升。三季度,最終消費支出拉動經濟增長4.6個百分點,對經濟增長貢獻率達94.8%,亦折射內需潛力持續釋放。

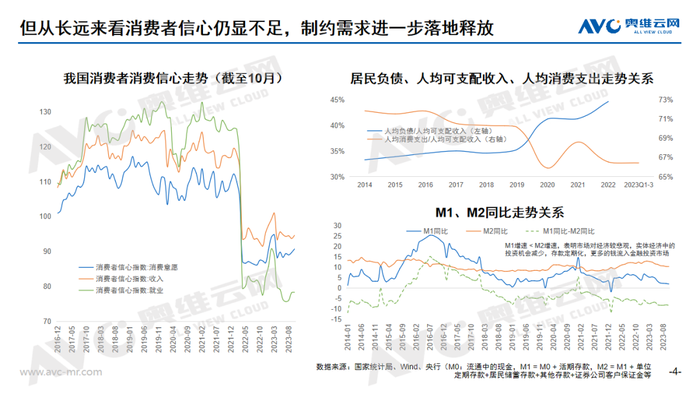

但消費者信心走勢依然在低位徘徊,從長遠來看,消費者信心不足或制約需求進一步落地釋放。

信心不足與預算受限導致用戶持續理性化,但在理性底色之上,我們也看到部分消費者選擇“為愛買單”,甚至呈現出“該省省、該花花”的理念分化。悅己消費,成為當前用戶理性化進程中的唯一的感性存留。

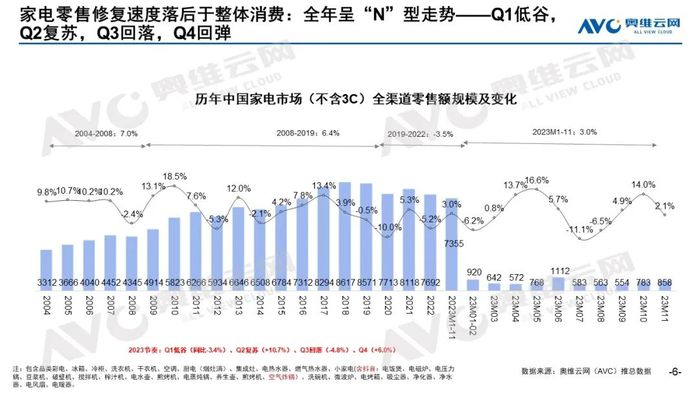

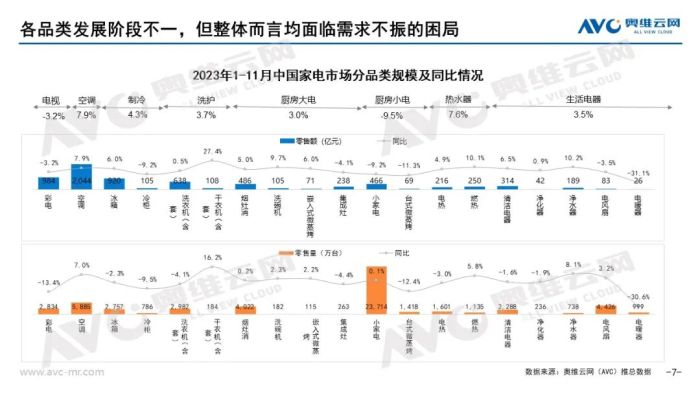

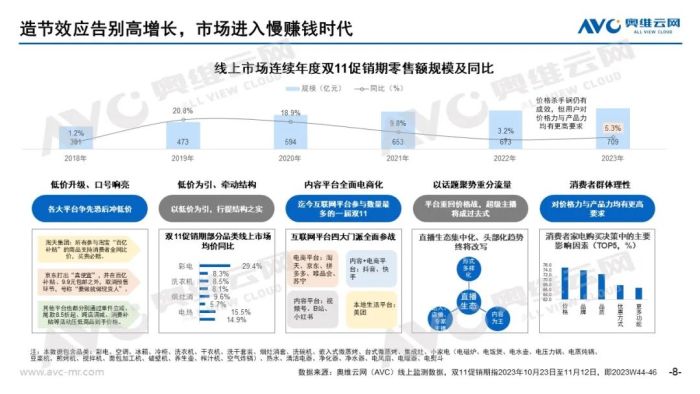

2023年,我國家電零售市場規模回暖,但整體修復速度依然落后于社會整體消費。家電零售市場全面呈現出“N型”走勢,即Q1低谷,Q2復蘇,Q3回落,Q4回彈。奧維云網(AVC)推總數據顯示,今年1-11月我國家電市場零售額規模同比增長3.0個百分點。分品類來看,各品類發展階段不一,但整體而言仍面臨著需求不足的問題。

今年10-11月份,行業零售額規模分別同比增長14.0、2.1個百分點,主要得益于國慶促銷期的需求反彈和雙11促銷期的提前啟動。今年雙11促銷期行業線上市場零售額同比增長5.3個百分點,相較于過去幾年的高增長降速。

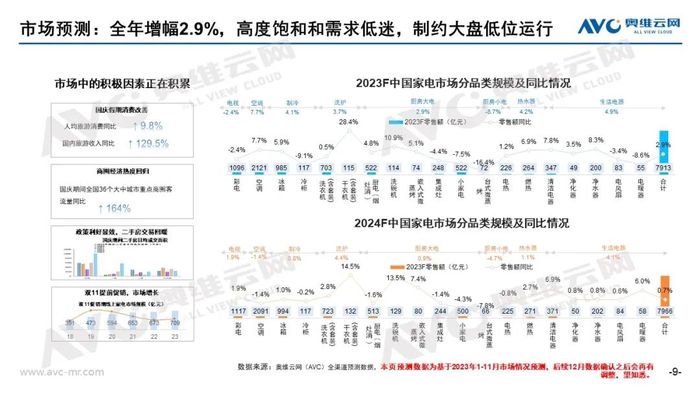

預計2023年全年家電零售規模同比增長2.9個百分點。2024年,預計家電市場仍面臨著極大的需求增長壓力,全年零售額規模同比增長0.7個百分點。

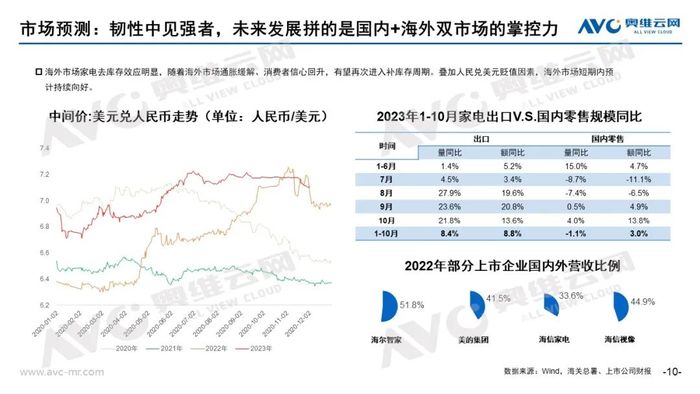

從地域來看,今年下半年海外市場去庫存效應明顯,隨著海外市場通貨膨脹趨于緩解,有望再次進入補庫存周期,疊加人民幣兌美元貶值因素,海外市場短期內預計持續向好。企業未來發展最終將走向全球布局及國內+海外雙市場的掌控力的比拼。

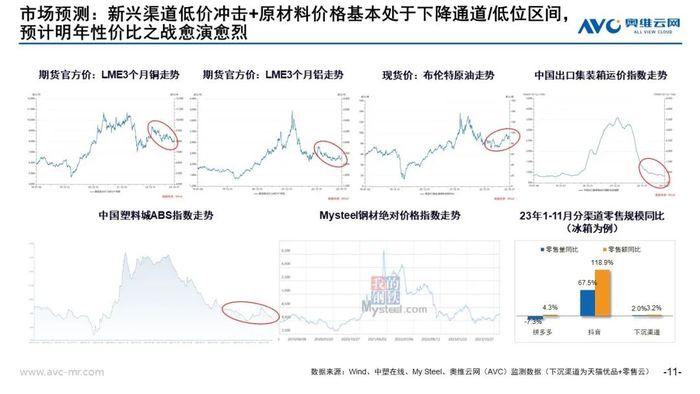

此外,原材料價格基本處于下降通道或低位區間,疊加以抖快為代表的新興電商走勢強勁,以及以拼多多為代表的低價渠道帶來的銷售沖擊,預計明年性價比之戰愈演愈烈。

尊重用戶的情緒價值,逃離“創造性平庸”

隨著競爭走向白熱化,行業整體面臨渠道布局同質化,營銷方式同質化,產品賣點同質化等問題,創造性平庸正在逼近。在這樣的情勢下,刺激用戶的悅己消費進而放大用戶的情緒價值顯得愈發珍貴。放大用戶的情緒價值,與用戶共情,是低迷周期里的第一生產力。

有第三方調研數據顯示,當消費者與品牌建立情感紐帶時,他們的價值(以消費力、復購率衡量)比僅對商品功能感到滿意的消費者高出52%。用戶的情緒價值正成為低迷周期里的第一生產力。

在世界范圍內將“與用戶共情”做到極致的其實是信仰。它甚至沒有什么過多的產品,就可以擁護者遍布全球,并且用戶非常忠誠。我們的品牌與用戶互動也可以參考一二,即通過品牌符號提升用戶的辨識度,通過故事/情節營銷提升用戶的接受度,通過活動/儀式培養用戶的認同感,通過服務塑造用戶的信任感,通過場景構建用戶的歸屬感。

與用戶共情,首先要精準擊中用戶理性需求背后的心理需求。已故投資大師查理·芒格說過,“釣魚有兩個原則:一是在有魚的地方釣魚,二是不要忘記第一條原則”。找到有魚的地方,就是找到用戶需求的著陸點,穿透用戶需求的“理性”外衣,挖掘用戶理性需求背后的心理需求。陪伴、治愈、高效、環保、健康、交互是當前行業消費者的最普遍的心理需求。

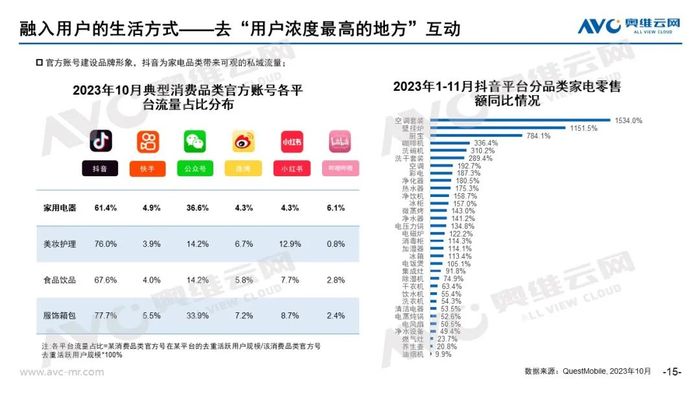

沒有憑空的奇跡,只有努力的軌跡——唯有與用戶多番互動,才能洞悉用戶的心理需求。去“用戶濃度最高的地方”與他們互動,融入用戶的生活方式中。今年累計至11月各家電品類抖音渠道零售額規模大幅提升。從向品牌官方賬號的導流貢獻來看,抖音渠道一騎絕塵。

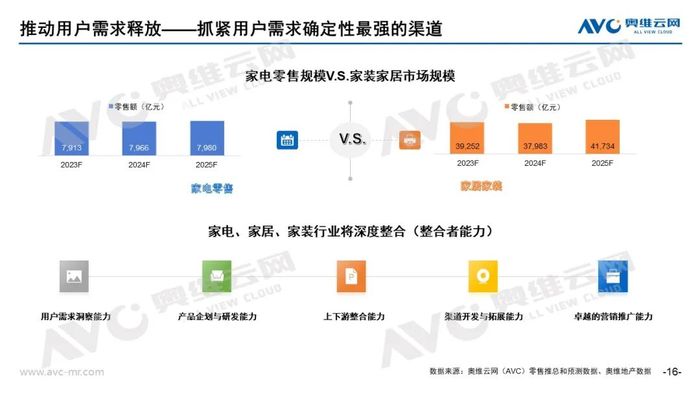

那么,用戶需求確定性最強的地方在哪里?我們以前探討過這個問題,在家居建材渠道。更新換代期,用戶圈層化、個性化,消費者呈現節點和觸點分散,大市場走向瓦解。家裝渠道可以精準捕捉到確定有需求但未到釋放期的用戶,是一眾碎片化渠道中的用戶需求確定性最強,用戶購買轉化最高的渠道。

家電市場年零售規模在8000億左右,家居家裝市場規模約4萬億,家電家居融合發展趨勢必行。未來,家電、家居、家裝行業將進一步深度整合。

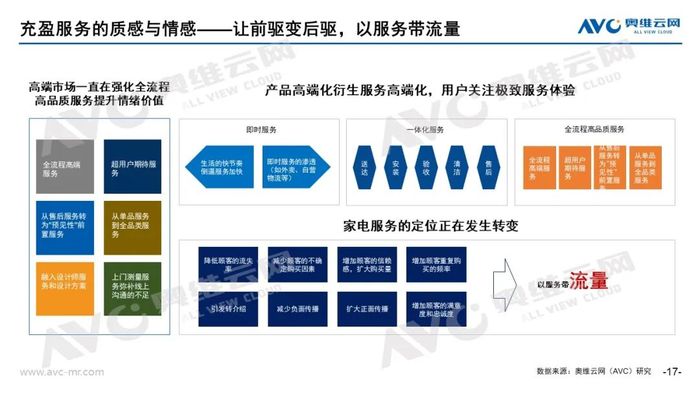

放大用戶情緒價值,還需要進一步充盈服務的質感和情感,提升用戶體驗。家電服務在行業中的定位正在改變,從原來的增值性售后角色走向帶動流量,拉動行業發展的后驅動力。

場景打造和體驗提升是激發用戶共情的關鍵一環。用戶是需求的集合,需求要與場景結合,需求、場景、產品三位一體。提升與用戶共情的能力,需要不斷強化場景和體驗,并且突破用戶對場景的理解和商家實操場景搭建之間的偏差。

提供與用戶需求匹配的產品,才能推動用戶購買需求最終落地。消費需求呈現K型分化已是老生常談,消費分級已經成為行業基本面式的認知。在消費分級的背景下,行業如何以分級的產品,不變的服務應對消費者的變化才是更值得思考的問題,拷問商家的產品布局能力和差異化能力。

當然,在消費分級的同時,行業的高端化主線一直清晰,且與消費分級平行推進。

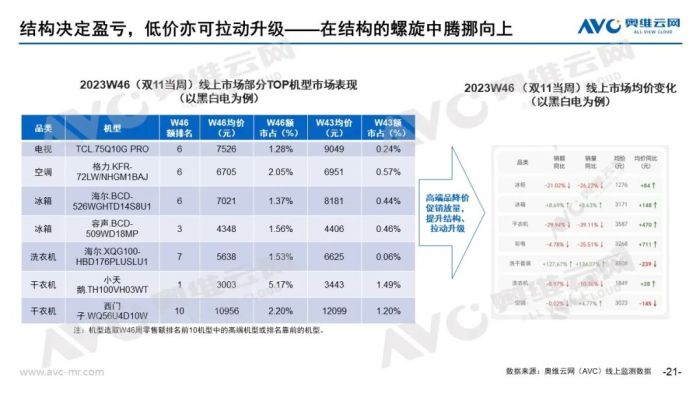

與消費分級和升級相呼應,品牌商、渠道商的銷售結構,即利潤品與流量品的比例,決定了自身的盈虧。今年的雙11促銷大戰給了我們很好的啟發——以低價為引,拉動行業結構提升,拉升中高端和高端產品的占比,進而拉動行業均價提升。低價也可以成為拉動結構升級的利器,在結構的螺旋中,蘊藏著騰挪向上的機會。

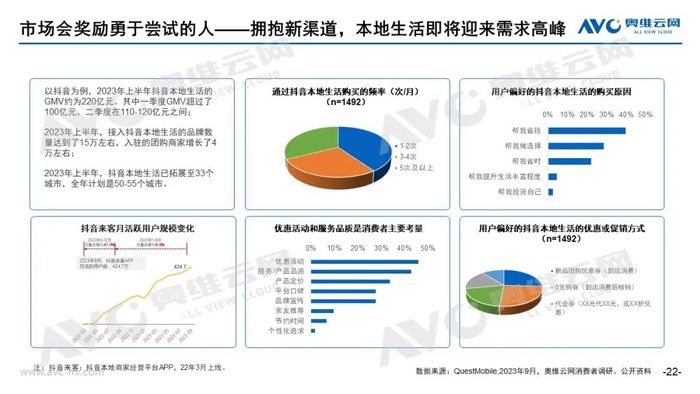

最后,我國家電零售渠道持續碎片化、多元化,新渠道觸點不斷涌現,繼基于LBS的即時零售快速發展之后,本地生活服務也將迎來需求高峰。數據顯示,2023年上半年抖音本地生活的GMV約為220億元,接入的品牌數量達到了15萬左右,入駐的團購商家增長了4萬左右。擁抱新渠道,探索新模式,市場會獎勵那些勇于嘗試的人。

對于市場而言,沒有最好的時代,也沒有最壞的時代。有泰極生否,自然就有否極泰來。悲觀者正確,樂觀者前行,做一個悲觀的樂觀主義者,與行業共勉!