文 | 深氪新消費 沐九九

煎茶水里花千片,候客亭中酒一樽。

作為中華文化的載體,茶和酒相伴相隨,并在歷經千年中形成千億規模。2022年,中國白酒和茶的市場規模均達至3000多億元。

雖然同為上千億規模,但兩者的地位卻大相徑庭。比起中國博大精深的酒文化,傳統茶葉一直陷于“上萬家中國茶廠,不及一家立頓”的爭議之中;而在資本市場,對比主流酒企在資本市場上的高活躍度,傳統茶企更是屢屢受挫,被擋在資本市場之外,大批茶葉公司折戟上市。

然而就在最近,來自云南的瀾滄古茶成功在港交所上市,成為繼天福茗茶以外的又一茶企。基于此,本文試圖分析瀾滄古茶上市成功的原因,以及其是否有望打破中國茶上市難的魔咒,讓傳統茶葉擺脫尷尬地位的可能性。

01、傳統茶葉難成標準化

傳統茶葉之難,難在做不好標準化。

眾所周知,中國茶有綠茶、白茶、紅茶、花茶、黃茶、黑茶、青茶七大茶系。如果進一步細分,毛峰、普洱、鐵觀音、大紅袍等品類能夠達到成百上千種。

而當品類過多,產品不可避免地就會出現非標化問題:消費者口味難標準化、產品價格難標準化、各大茶系生產難標準化。

首先在生產上,由于受地理位置、光照、土壤等自然條件影響較大,茶葉在產品品質上本身就具備了不確定性,加上無性系良種茶樹普及率較低,我國茶園種植面積雖廣,但單產供給率并不高。

根據國際茶委會數據,2018年我國茶葉畝產為 59.65kg/畝,低于同期世界平均水平的80.57kg/ 畝,遠低于土耳其為 218kg/畝,斯里蘭卡100 kg/畝。

此外,由于茶樹多種植在丘陵地帶,生產加工以人力為主,機械化程度低,生產效率不高導致中國茶園難促成標準化、規模化。

而這帶來的直接影響就是,產品價格價值難標準化。

比如同一片茶區生產的茶葉,如果是大師匠心制作,其價格遠高于普通茶葉。另外,包括采摘季節、茶葉年份以及成品茶葉的品相等都會影響茶葉的定價,少則幾十塊,多則幾萬塊。

即使同屬一個茶系,價格也會因產區差異而有天壤之別。比如同樣是綠茶,但如果產地源自西湖龍井核心產區,其市價往往會比普通綠茶高上一籌。

而像普洱茶這種具備收藏價值的茶葉,其儲存時間越久價值往往越難估計。有媒體報道,2004-2012年間,普通88青普洱茶的價格上漲了超過20倍。在2014年東莞茶博會上,一件88青普洱茶甚至以500萬/件的天價成交。

價格價值非標化,意味著商家的可操作空間大。不巧的是,茶葉又恰恰是高度依賴渠道、依賴經銷商的品類。

茶葉消費者尤其是重度喝茶愛好者有個特點,他們通常只認準固定的渠道和人,而不是茶品牌。比如一個人他想要買竹葉青,他不一定會找某個固定的品牌,但會找自己熟悉的渠道,然后購買該渠道老板推薦的私家藏品,或是收購來的茶農自己制作的茶葉。

這些非標化的特點,正是傳統茶葉被資本市場拒之門外的關鍵所在。

比如八馬茶葉,自2013年以來,其多次沖刺A股,但均以失敗告終。此外,安溪鐵觀音、四川竹葉青、杭州龍井、華祥苑等知名茶企也曾積極謀求上市之路,然而至今未果。

即使是最近上市的瀾滄古茶,在沖刺資本市場的路上也是頗為不順。

2020年7月,瀾滄古茶向深交所遞交招股書,擬沖刺A股茶葉第一股,但在2021年5月上會審理前其主動撤回了申請材料,首次上市未果。

2022年5月,瀾滄古茶改道港股上市,之后因招股書失效,又于今年2月重新遞表,直到最近才在港股上市成功,成為“普洱茶第一股”。

而瀾滄古茶的成功上市,或將讓傳統茶葉看到新希望。

02、越陳越香,資本愛喝普洱茶?

瀾滄古茶最遠可以追溯到1966年的瀾滄縣茶廠。其時,16歲的杜春嶧來到瀾滄學習種草和制茶技術,成為了瀾滄縣茶廠中的一員。

90年代,瀾滄縣茶廠面臨破產,杜春嶧和部分員工以220萬元收購了原茶廠的主要資產,重新籌建了瀾滄縣古茶有限公司,也就是今天我們熟知的瀾滄古茶。

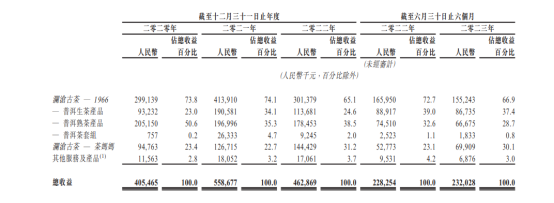

目前,瀾滄古茶旗下有1966、茶媽媽和巖冷三條產品線。其中,“茶媽媽”面向大眾消費群體,“巖冷”面向新中產消費者,而“1966”則主要定位普洱茶愛好者及資深茶友的經典普洱茶,是公司的主力品牌。

圖源/瀾滄古茶招股書截圖

數據顯示,2020-2022年度及2023年上半年,公司來自1966產品的收入占同期總營收的比重始終維持在65%以上。2021年,這一數據甚至高達74.1%。

換句話說,普洱茶支撐起瀾滄古茶整體的運營。反過來看,瀾滄古茶所主攻的普洱茶又提高了它的市場地位。按2022年普洱茶產品收益計算,瀾滄古茶以2.4%的市場份額位居行業第三。

與此同時,普洱茶的市場規模還在不斷增長。根據弗若斯特沙利文報告,按收入計,中國茶葉市場規模從2017年的2406億元增至2022年的3318億元,預計2027年將達到4412億元。其中,普洱茶增長空間較大,預計2027年將達到244億元,年復合增長率7%。

一方面,普洱茶具備增長空間,而普洱茶持有的“越陳越香“的特殊屬性,又讓其減少了存貨壓力,從這個方面來看,資本看中普洱茶的收藏價值,瀾滄古茶的增長空間也未必不可能。

另一方面,常年穩定的原料供應又給瀾滄古茶構建了護城河。

據了解,瀾滄古茶所在的瀾滄縣,有著1300多年的種茶歷史,是云南大葉種茶葉原產地之一,其中普洱茶六大茶山之一的景邁山,擁有著年代最久遠、連片面積最大、保存最完好的人工栽培型古茶林。

作為當地普洱茶品牌,在過去數十年里,瀾滄古茶與普洱、臨滄及西雙版納三大云南普洱茶產區的逾百個茶葉合作社建立了牢固而穩定的關系。據了解,公司30%以上的采購來自10年以上合作關系的茶葉合作社,50%以上來自5年以上合作關系的茶葉合作社,供應渠道具有穩固性。

此外,穩定的供應渠道又進一步促成了公司的高毛利率。

據了解,普洱茶產品可以細分為普洱熟茶和普洱生茶。其中,熟茶毛利率最高。2022年,瀾滄古茶熟茶毛利率達到82.4%。

從這個角度看,瀾滄古茶代表的普洱茶在某些方面或許也比其它傳統茶企具備更多的成長型和可能性。

但瀾滄古茶的上市,真的能破解傳統茶企的上市魔咒嗎?

答案未必。一方面,傳統茶葉對渠道的過度依賴并未有所改變。雖然最近幾年,瀾滄古茶為擺脫對線下經銷商的依賴,開始大幅精簡經銷商,將其數量縮減了近三分之一,但從具體業績來看,這一策略顯然還需要時間,其毛利率和凈利率均出現下滑。

2020-2022年度及2023年上半年,瀾滄古茶整體毛利率分別為70.4%、65.9%、65.9%和60.3%,同期凈利率分別為30.3%、23.1%、15.2%和10.2%。

最為重要的是,其主力產品也在出現下滑。2022年,1966的銷量為440噸,比2021年少了111噸;2023年上半年銷量248噸,比2022年同期減少33噸。

另一方面,雖然普洱茶有越陳越值錢的特性,但過高的存貨壓力也容易加大企業的經營壓力。2020-2022年,瀾滄古茶的存貨分別為4.7億元、6.35億元和7.83億元,逐年上升。2022年,公司存貨占凈資產的比例高達98%,可見其壓力。

而從12月22日上市首日的表現來看,瀾滄古茶的表現也并不受期待,股價上市破發。當日,瀾滄古茶(06911.HK)大跌18.69%,報收8.7港元,市值7.3億港元。

03、傳統茶葉何處去?

回到最后,傳統茶葉究竟該何處去?

自古茶酒不分家,在同樣品類繁多的白酒行業,其或許能給茶葉提供一些新的思考。

眾所周知,和茶有多種品類一樣,白酒亦有醬香、濃香、清香等多種劃分,而其之所以能夠打破局限,在于早早地建立了價格標準。

在白酒行業,1000元價格帶以上的,代表高端酒;500—800元是次高端酒;300——500元就是中高端酒,剩下的則是中低端酒。

以此為依據,白酒避開了制作工藝、產區及味型上的差異,真正實現了標準化。

放在茶葉上亦是同理,如果以價格作標準,無論產區、品類等均能迎刃而解。小罐茶就是這么做的,而這也讓其3年賣了20個億。

除此之外,袋泡茶、茶館或許也是一種新的解法。

值得一提的是,雖然業內不乏“七萬家茶企比不上一家立頓”的說法,但根據業內人士的計算,號稱年銷售額300億的立頓在中國國內的年銷售額實則不超過10億元。

然而不可否認,在某種程度上,立頓所代表的袋泡茶,確實能夠給傳統茶提供新解法,只不過這尚且需要時間。

從立頓在中國不夠熱銷這點可以清楚的是,中國人的飲茶消費習慣在短時間里是不易被改變的。在此基礎上,茶館可能能成為新一種方式。

在茶館里,因為關注品牌提供的空間價值,消費者可能反而不再過度關注茶的品類、來源了,這在某種程度上弱化了傳統茶的弱品類屬性。

今年以來,包括喜茶在內的品牌紛紛加入到新中式茶館的陣營,雖然經營模式略有差異,但均有利于促進傳統茶在現代化語境下的新發展,甚至融入年輕人的日常生活。

總的來看,傳統茶的確還存在許多新想象。

參考資料:《瀾滄古茶通過聆訊,茶企上市臨門一腳穩了?》

《二元割裂、背離年輕人,中國茶企IPO為何如此困難?》

《八馬茶業上市夢碎,瀾滄古茶又能否圓夢IPO?》