文|DT財經

良品鋪子最近事有點多。

先是11月27日,良品鋪子發布公告,宣布將實施品牌成立17年以來首次最大規模降價,300款熱銷產品平均降價22%,最高降幅達45%。

然后是和零食量販店趙一鳴零食公然開撕,陷入訴訟風波。

種種跡象表明,曾經以“零食高端化”為傲的良品鋪子,似乎必須要放下身段,做些改變才能活下去了。

創始人楊銀芬此前就在公開信中提到:“良品鋪子要把成本降下來,實現價格親民,大家都覺得貴,那就必須改變,不變就會死”。

吐槽貴價之外,《DT商業觀察》更好奇:良品鋪子到底怎么了?“貴價”這條路,為什么曾經走得通、現在走不通了?

街邊零食鋪,吃到電商紅利

2006年8月,良品鋪子在武漢廣場對面開出了第一家門店。

和大多數街邊新開的小店一樣,剛開業的良品鋪子,面積只有30平米,總共也就4位員工,而做推廣的方式也很接地氣——由如今剛卸任董事長不久的楊紅春,帶領著店員們在門口請行人免費試吃。

在那個消費者買零食主要還去樓下小賣鋪和商超零食貨架的年代里,良品鋪子“把全世界的美味零食帶到顧客家門口”的零食集合店形式,算得上是一種模式創新。

在當時,相似模式的品牌只有來伊份,但來伊份的門店集中在江浙滬,而良品鋪子在武漢,二者又都是線下渠道,所以并沒有正面競爭。

在這種具有新鮮感的新模式之下,良品鋪子先在武漢打出了知名度,然后以武漢為核心,在華中地區密集開店。

不過,良品鋪子真正實現飛躍,靠的是電商。

2012年,良品鋪子成立了電商公司。這一年,可以說是零食品牌間的第一輪新老交替的洗牌。

一邊是入局線上渠道不到兩年的百草味,在2012年線上銷售額已經達到1.4億元。

另一邊,則是還主要依靠著傳統渠道的老牌零食品牌旺旺,在2013年市值沖破1700億港元的最高點后,陷入了連續三年的負增長。

而在2012年押注電商的良品鋪子,靠著電商實現了從一家地域零食品牌,到未來零食行業巨頭的飛升。

2015年,良品鋪子線上銷售額超過8.2億元。2016年,良品鋪子斬獲雙十二休閑零食類目第一的頭銜。根據良品鋪子招股書,在2016-2019年間,公司主營業務中,線上收入占比從33.69%上升至48.58%。

在乘著電商起飛的階段里,良品鋪子甩開了仍然主要依靠線下渠道的來伊份,但同時也迎來了新的對手——主攻電商平臺的三只松鼠。

2019年,良品鋪子營收為77.1億元,來伊份和三只松鼠的營收則分別是40億元和102億元。

良品鋪子,靠“高端”突圍

從營收來看,2022年之前,三只松鼠始終壓著良品鋪子一頭。

而身在老二的位置上,良品鋪子希望通過瞄準特定人群,在品牌定位上打出差異化。

從2015年開始,良品鋪子就通過合作綜藝、影視劇植入等方式,向特定人群進行營銷。從《爸爸去哪兒3》到《創造營2019》再到《披荊斬棘的哥哥》,又從《歡樂頌2》到《戀愛先生》和《沉默的真相》等等,良品鋪子瞄準的就是品牌主要消費群體的——18-40歲的年輕媽媽、精致白領。

然而尷尬的是,以上營銷方式,在三只松鼠身上也能看到。比如,被植入《歡樂頌2》的是良品鋪子,而在《歡樂頌1》中,當“歡樂頌五美”被困在電梯中時,楊紫飾演的邱瑩瑩開口就是“有我最喜歡吃的三只松鼠”。

良品鋪子需要一個新故事,一個能和其他品牌拉開差異的新故事。

2019年,當三只松鼠頂著“國民零食第一股”的頭銜風光上市時,良品鋪子在同年1月宣布:品牌要走向“高端零食”的定位。

為了走向“高端”,良品鋪子先是換掉了畫風卡通的LOGO,換成了簡潔的文字圖案。同時,又牽手時尚圈攝影師陳漫,拍出了“零食大片”。

在門店選址上,良品鋪子將門店密集地扎進購物中心里。

根據2019年媒體對良品鋪子開發中心負責人陳章威的采訪:截至2019年7月1日,良品鋪子已經有超過800家商場店,而2019年上半年新增的200家門店店,70%都分布在購物中心里。

對于消費者而言,高端化最明顯的體現,可能是越來越精美的包裝和越來越貴的價格。

我們對比了主要零食品牌的人均消費,降價之前的良品鋪子客單價達到56.5元,高于來伊份、三只松鼠等品牌,在以上零食品牌中居于榜首。

以良品鋪子熱銷的“脫皮香瓜子”為例,在此次降價之前,一袋120g賣到了10元以上,而產品相似的洽洽白瓜子,500g到手價只要15.8元。

“一袋十幾塊,隨便買買就上百了,但一袋沒多少東西”可能是大多數人對良品鋪子的感受。

這種以貴價、LOGO/包裝精美、門店高大上為主要體現的“高端”,在推行之初,確實有相當一部分人買單。

尼爾森調研顯示,截至2019年10月,全國重點一二線城市消費群體中認可良品鋪子具備“高端零食”特性的消費者占比達47%。

人們為什么購買呢?

一種解釋是,在“高端”的營銷下,確實相信良品鋪子的品質和品牌力。

另一個答案可能是:覺得“有面子”,可以送禮。

在小紅書上,有不少曬出收到“良品鋪子”作為公司福利的筆記,標題和評論中,不乏:朝哪個方向磕頭能遇上這樣的老板、神仙公司.......

2022年,良品鋪子在財報中指出團購業務營業收入同比增長53.49%,主要靠的就是將產品用作“禮品”的銷售場景。

也就是2022年,良品鋪子營收超過三只松鼠,成為休閑食品行業的一哥。

當上“一哥”后,良品鋪子不是高枕無憂

坐上零食屆王座的良品鋪子,并非高枕無憂。

正如前文描述的那樣,對于消費者而言,良品鋪子的“高端”體現,更多集中在門店、包裝和廣告上,而不是產品本身。

從生產鏈條來看,做“全品類”的良品鋪子,本質上走的是“品牌+渠道”的路子。在業務流程上,良品鋪子采用OEM模式——也就是公司負責探索產品品類、研發新品,而加工環節則由認證供應商提供。

2022年,良品鋪子全渠道SKU達到1655個,全年上新產品達到603款,但是良品鋪子的研發費用率一直在0.6%以下。

“每日黑巧”的創始人曾在一則采訪中分享道,采用OEM模式的國貨零食品牌們之前普遍存在著“共享供應鏈”的情況。當同一家代工廠與不同品牌建立合作,一款爆品出現后,很快也就會被其他家抄襲,最終,產品又落入同質化的局面。

換句話說,良品鋪子的零食是找代工廠生產,然后貼牌售賣。不僅在產品口味上難以實現差異化,品質也難以保證。

去年,良品鋪子曾因月餅產品吃出塑料紙而被“掛”上熱搜。截至2023年12月14日,在黑貓投訴上,良品鋪子相關投訴達到2210條。

更要命的是,賣這么貴的良品鋪子,利潤率卻不高。

對比國內主要上市休閑食品公司,2022年,良品鋪子營收比洽洽食品高,但利潤率幾乎只有洽洽的四分之一。

“高端”的良品鋪子,賣不動了

時間來到2023年,良品鋪子的日子真不好過了。

從財報來看,2023年Q1-Q3,良品鋪子總營收59.99億元,同比減少14%;歸母凈利潤1.91億元,同比減少33%,其中Q3歸母凈利潤0.02億元,同比減少98%。

昔日“零食一哥”如今走向生死考驗,哪里出了問題?

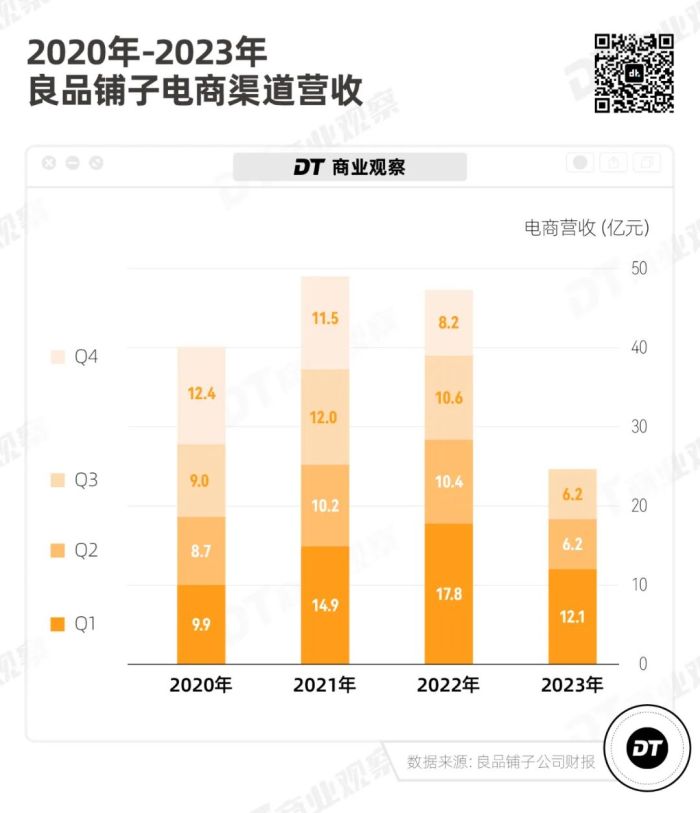

首先,是電商的失速。從去年開始,良品鋪子的線上渠道營收就已經展現出了疲態。

2022年,良品鋪子電商渠道營收46.98億元,同比下降3.3%。而到了2023年,電商的失速仍在繼續。

電商的乏力,并不只是良品鋪子遇到的問題。更倚重線上渠道的三只松鼠同樣日子不好過:今年上半年,三只松鼠在天貓系和京東系電商平臺營收分別同比下降29.49%和41.11%。

一方面,電商快速發展的紅利時期過去,流量增速變緩是必然。

另一方面,隨著互聯網發展,信息越來越透明,更多人了解到:高端的良品鋪子,其實也是“工廠貼牌貨”。既然如此,為什么不直接去找“同源工廠”?

在小紅書上,近90天內“零食平替”“零食同源”“零食供應商”相關筆記數超過4500條。

良品鋪子、三只松鼠、百草味都是“零食平替”中被“替掉”的常客。

而在線下渠道,良品鋪子遇到了更加來勢洶洶的“量販式零食店”。

根據窄門餐眼數據,起步于2019年的趙一鳴量販零食,光是在2023年,就開出了1441家門店,幾乎達到良品鋪子的三倍。

同樣是零食集合店,量販零食店雖然產品質量飽受爭議,但確實門店鋪得更廣、價格更便宜。

在以往的采訪中,楊銀芬認為量販零食:“(與良品鋪子)兩者商業模式不一樣,經營成本不一樣,品牌定位不一樣,行業生態不一樣。”

但是,這些“不一樣”似乎并沒有避免兩者的正面相遇。楊銀芬在近期的采訪中坦言,當下良品鋪子的困難,與“行業內部量販零食店正在線下圍攻”有關。

寫在最后

表面上看,良品鋪子的下滑原因,是電商渠道的失利,而本質上,還是價格和品質的不對等。

過去,人們還會因為“消費升級”“品牌故事”“明星代言”為之買單,現在,互聯網逐漸消弭了信息差,消費回歸理性,以及,更便宜的對手出現,越來越少人愿意為良品鋪子買單。

換言之,在零食賽道上,好故事或許真比不過消費者由衷地一句——好吃不貴。