文 | 36氪出海 常薇倩

編輯 | Jason

計劃停售燃油車的公告接連從全球各大車企發出。

油換電,是汽車產業已經無法改變的前進軌跡,但在歐洲和美國,作為基建的充電樁似乎還沒有“跟上腳步”。OECD 去年曾做過一個調查,歐洲部分國家1/3的受訪者表示,其住宅3公里范圍內沒有充電站。

車多樁少,對圍繞著充電做生意的企業來說是個好消息,從賣元器件、硬件,到做充電樁、運營充電樁,甚至開發找樁的第三方平臺,這中間充斥著大量機會。

對出海企業,亦然。

但相對于燃油車,電車仍然屬于新生事物,行業風向還在快速變幻之中,電車出海淘金的前景尚有不確定性,充電樁出海又如何在挑戰與機會之間尋找平衡?

車越來越多,但樁不夠

電車與充電樁,像是“雞與蛋”。

油車換電需要足夠的充電樁,電車增加會帶動充電需求的上漲,充電更方便又讓消費者更愿意買電車。

AFID(Alternative Fuel Infrastructure Directive)建議,每座公共充電樁服務10輛電車,即公共車樁比10:1,然而大部分歐洲國家都沒有達到這一標準,美國車樁比甚至更高——16輛車用1座充電樁。

為了讓“油換電”提速,早在2019年,歐洲和美國就對充電樁建設發布了政策指引,比如歐盟計劃到2025年部署100萬個公樁。

然而,歐美市場對充電樁產品的要求嚴苛,且產品認證周期漫長,加之前期政策又基本以數量為指引,因此充電樁建設和運營并未起大的波瀾。

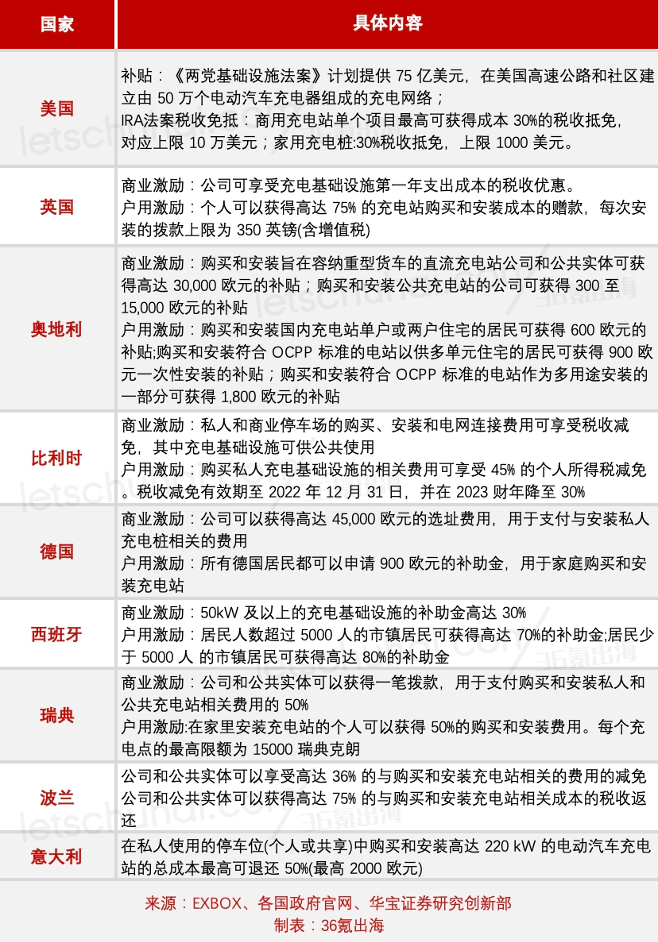

直到 2022 年,針對充電樁的經濟補貼政策才真正落地。

比如德國,高于 100KW 的大功率樁最高有機會享受3萬歐元補貼,交流公共樁最高補貼2500歐元,私樁900歐元。美國核心政策是聯邦政府50億美元補貼公樁建設,及 IRA 對應的充電樁稅收抵免。

補貼政策加持下,國內主要充電樁企業紛紛加速海外標準認證,搶占先機。能鏈智電創始人兼 CEO 王陽觀察到:“去年不少充電樁出海企業都在做歐洲 CE、美國 UL 及充電標準 CSS1、CSS2 的認證,因為認證周期普遍在3-6個月,經過去年的準備,今年是我國充電樁出海放量的一年。”

出海放量,渠道是核心

在整條充電樁產業鏈上,出海企業目前大部分涉及上游和中游制造端,下游運營端也有小部分企業布局。

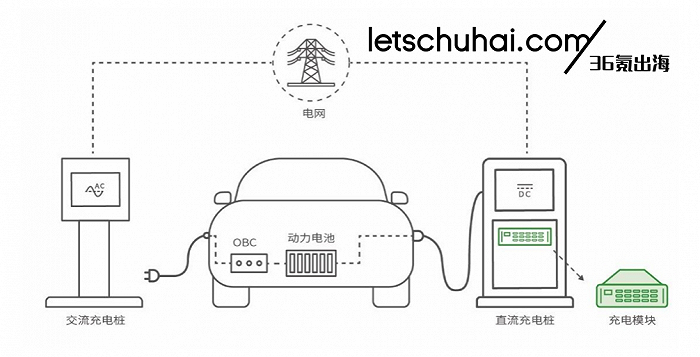

在制造端,出海充電樁產品線與國內幾乎一致,以交流慢充樁和直流快充樁為主。交流樁多面向 C 端用戶,在海外市場與戶用儲能存在著類似的商業模式——更看重品牌效應和渠道建設。

“在外觀上打破‘充電樁是電氣工業品’的刻板印象、提供順暢的人機互動體驗,是交流樁出海打造品牌認知度的關鍵之一。”螞蟻國際李明向36氪出海談到。

獲得歐洲各大設計獎成了樁企展示產品力的捷徑,比如盛弘股份研發的 Interstellar AC Charger 交流樁在2022年獲得了德國 iF 設計獎、EN+ 旗下 Caro 系列家用充電樁獲得了2023德國紅點產品設計獎。

打造設計前衛、質量過硬的產品也是交流樁進入海外 B 端客戶供應商行列的門檻之一,盛弘股份就憑借著 Interstellar 成為了英國石油集團(BP)的首批中國供應商。

此外,外形小巧的交流樁也能通過線上(電商、官網)與線下(商超、零售商等)渠道直接面向 C 端客戶銷售。

主要面向 B 端客戶的直流樁,競爭的核心點則在性價比上。天風證券的一份研報中提到,在品質相同或相近的前提下,國產直流樁平均價格約為1元/W以內,ABB 等國際品牌的價格約為2元/W,而我國廠商的毛利率甚至優于海外競爭對手。

為國際品牌代工,是直流樁進入歐美市場最基礎的方式,也有樁企利用已有業務渠道和客戶資源橫向拓展,比如電能質量管理龍頭廠商盛弘股份,就利用了儲能業務渠道開拓歐洲大運營商客戶。

通過運營充電站帶動設備銷售也是進入市場的方式之一,其商業模式與國內星星充電為代表的一體化企業類似,但在營收結構上有所不同。王陽談到:“歐美充電運營商的主要收入來源并非是電費、服務費等充電服務,而是銷售充電樁。這一點與能鏈智電的收入結構類似。2023年前三季度,能鏈智電的能源解決方案業務中,EPC 建設、儲能、設備銷售等的收入在總收入中占比達到了62%。”

能鏈智電是中國充電服務第一股,目前已在荷蘭設立歐洲總部,并在新加坡建立了東南亞辦事處和團隊,同時還在布局阿聯酋、阿曼、沙特阿拉伯等中東市場。

在下游運營環節,盡管美國與歐洲部分國家對充電樁建設提供了補貼,但與國內一樣,運營充電樁還不能稱得上是一門好生意。

原因在于,運營充電樁一方面要承擔租金、一方面要預支電費,前期投入大、回本周期長。在中國,當使用率達到15%左右時,一個布局合理的電車充電站需要4-5年時間才能實現盈利。

換作成本更高、槍效更低的歐美,或許要花費更長時間。螞蟻國際李明談到:“如果一個運營商同時投資多個充電站,那么他的盈利周期會被拉得更長。資金實力雄厚的運營商才有可能拿到最好的地皮、同時承擔沉沒成本。”

能鏈智電王陽談到:“歐美充電運營商尚未進入規模化盈利階段,且2023年歐洲電動汽車銷售增長放緩,美國電動汽車銷量增幅較大,但整體看電車保有量還處于較低水平,沒有到達爆發階段,這也限制了充電運營商的市場空間。”

此外,充電樁運營涉及到政府部門、供電機構、車企與充電服務商之間的協調,大面積快速建樁并不現實。在收費模式上,也存在著按充電量、按充電時間、月租、服務費等多種方式,在通信、支付、故障報修等方面也有諸多問題待解決。

因此,王陽認為,現階段進入海外充電服務市場不僅門檻較高,且市場尚不成熟,出海企業短期不適合進入,長期采取尋找本地合作伙伴或資本層面的方式是可行的。

快充需求帶來的想象空間

快速補能一直是電車車主的訴求,無論是國內還是海外,除了住宅、工作地點外,高速公路、商場停車場等場景都需要快速充電。

然而,歐美市場交直流樁數量懸殊,在美國公共充電樁僅有25%為快充直流樁,歐洲則更少僅有10%。

需求確定、政策補貼充裕,快充直流樁的市場增速可以預見。東吳證券研究所預計,2025年歐洲直流樁市場空間可達187億元,22-25年復合增長率76%,美國直流樁市場空間79億元,22-25年復合增長率112%。

與此同時,隨著歐美市場大功率直流樁、超充樁覆蓋率的增加,在直流樁總成本中價值量占比最大的充電模塊、液冷充電槍線有機會配套樁企出海,且充電樁零部件出口短時間內受產地政策影響較小。

充電模塊是直流充電設備中最為重要的部件,被譽為直流充電設備的“心臟”,占充電樁生產成本的40-50%。

目前,國內充電模塊市場頭部企業包括英飛源、華為、優優綠能、特來電等,2021年行業 CR5(業務規模前五名的公司市場總份額)超過70%。優優綠能是充電模塊出海企業代表,在全球各個地方所鋪設的充電樁里面,內部核心模塊大部分采用優優綠能的產品,該公司是德國英飛凌中國唯一合作伙伴,ABB、CHAEVI 也是其主要客戶。據優優綠能招股書披露,其外銷毛利率能夠保持在40%以上的水平。

盡管充電模塊市場集中度較高,但 EN+ 產品總監甘春明認為,出海面臨海外眾多國家的本地化要求,留給非頭部廠商和樁企自研的空間較大。EN+ 是一家全球化的充電設備提供商,公司產品涵蓋交流樁、直流樁、電源模塊及充電運營平臺,業務覆蓋海外40多個國家和地區。

甘春明談到:“充電樁在海外的售后服務是一個巨大挑戰,這就要求樁企將產品做得更穩定、維護成本更低,免維護是目前出海樁企的一大競爭點,這很大程度上取決于充電模塊的功能指標,所以充電模塊還需要進化。”

海外不同國家的電力要求、通信標準、氣候條件等也需要樁企去匹配。甘春明補充道:“通用模塊廠商能夠提供的大多是標準品,但比如在歐洲各個國家就有大功率、智能化、網絡平臺化等不同功能要求,一些功能需要充電模塊去支撐,自研或定制有更高的靈活性。”

此外,占直流樁成本20%的充電槍線也是零部件出口的機會點,尤其是匹配超充樁等的大功率液冷充電槍。

目前,國內液冷充電槍的主要參與者不少,沃爾核材、永貴電器、中航光電等都取得了技術突破,加之國內供應鏈的完善,液冷充電槍線出海既有技術壁壘,也有成本優勢。比如,沃爾核材掌握了大功率液冷充電槍的核心技術,并擁有多項自主知識產權,目前已形成小批量銷售。

歐美“關門”,對樁企出海影響大么?

盡管歐美國家想要鋪開市場建樁的心情急迫,但對外來樁企的態度并不那么開放了。

今年2月份,美國要求所有獲得補貼的充電樁都必須在美國本土制造,從2024年7月開始,所有部件的成本至少有55%在美國國內生產,歐洲則正推進《關鍵原材料法案》、《新電池法》、“碳稅”等政策的落地。

如果這些政策在未來某一天落地,對渴望出海的中國樁企會產生多大影響?

能鏈智電王陽認為,“從短期看,很多政策還處于過渡期,尚未真正落地實施,對充電樁出口暫時還未產生直接影響,但一旦正式實施,中國企業進入對應的市場,就需要做到合規。如果計劃長期發展的話,可以通過投資建廠等方式規避限制政策的風險。”

海外建廠是整個新能源產業的一大趨勢,當前歐美市場充電樁市場仍處于藍海爆發期,即便尋找代工廠或在當地設廠一定程度上提升了成本,頭部企業仍然有利可尋。

并且,“充電樁出海涉及到安裝、調試、維護和售后服務,這需要本地化的合作伙伴或建立本地服務團隊,海外建廠或者尋找本土深度合作伙伴有利于補齊短板,”王陽補充道。

從根本上而言,對海外當地市場、政策的敏感程度是出海企業必備的硬技能之一。甘春明總結道:“對政策風向保持敏感,與行業協會、本地組織、政府部門保持溝通本身就是企業經營的一部分。根據市場需求、規則風向的變化去提前調整業務和產品布局,這種預判即是出海風險所在,也是機會所在。”