文|FBIF食品飲料創新 Jane

編輯|Bobo

中國餐飲市場又多了一個萬店品牌。

12月15日,肯德基京杭大運河餐廳在杭州武林門碼頭開業。至此,肯德基中國門店規模正式突破10000家。

1987年,肯德基在北京前門開出第一家門店。36年之后,它成為中國餐飲市場第一個達到萬店規模的海外品牌。如此大體量的肯德基并沒有放緩擴張腳步,它計劃到2026年,覆蓋到中國超7億消費者,實現人群規模增長50%以上。

作為中國第一家西式快餐連鎖餐廳,肯德基某種意義上算是中國餐飲連鎖化經營的啟蒙導師。在其影響下,國內出現了一批連鎖化經營的餐廳。隨著門店管理、供應鏈體系的成熟,海底撈、外婆家、蜜雪冰城、喜茶等連鎖餐飲崛起。

規模化的背后是標準化,而中餐天然有難以標準化的痛點。中國連鎖經營協會數據顯示,2018年-2022年,中國餐飲市場連鎖化率從12%提高到19%。而 2022年美國餐飲連鎖化率達到58.4%。[1]

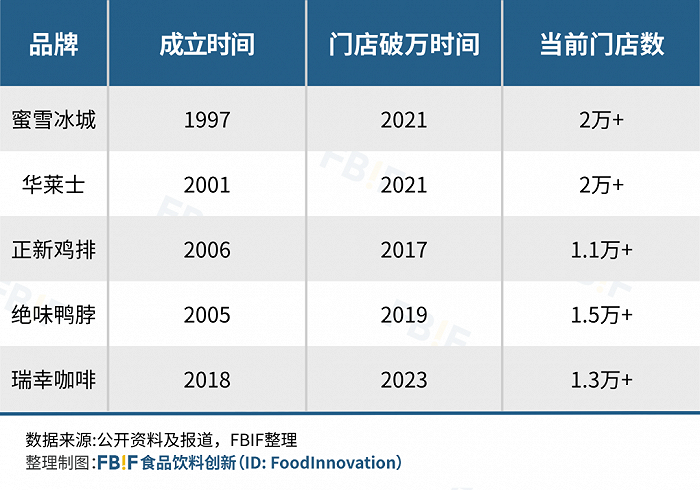

但近兩年,國內依然出現了多家萬店品牌——正新雞排、絕味鴨脖、蜜雪冰城、華萊士、瑞幸咖啡先后在2017年、2019年、2020年、2021年、2023年實現萬店。肯德基用了36年做到的事,正新雞排用了11年,瑞幸咖啡只用了6年。

FBIF還觀察到,在萬店喜報頻發的同時,也有許多品牌在加速倒閉,嘗到了盲目擴張的苦果。餐飲品牌想要健康地規模化,有哪些路徑?我們可以從這些萬店品牌身上得到啟示。

一、都是萬店,肯德基用了36年,瑞幸只用了6年

我們發現,同樣是萬店,每個品牌付出的時間卻大不相同——肯德基用了36年,瑞幸卻只用了6年。數據顯示,飲品連鎖是增長最快的餐飲類型,而餐飲市場整體連鎖化率處于緩慢爬升期,規模化、連鎖化的餐飲品牌仍未成為市場主流。

要知道,萬店并不是開一萬家店,而是把一家門店復制一萬次。相比茶飲咖啡,餐廳的單店面積大、SKU多而復雜、人均價格高、員工數量和管理難度也更大。二者門店模式的差異,導致了擴張形式和速度都有不同。

茶飲咖啡不僅具備單價低、即買即走、門店小的優勢,在過去幾年的資本和消費熱潮加持下,迅速擴店的不在少數。

餐飲品牌追求規模化,一是門店數量決定了觸達的人群規模,有利于提升品牌影響力,二是規模化通常意味著更高的投資回報率,能夠降本增效。

以肯德基為例,百勝集團首席執行官屈翠容在投資者日活動上透露,伴隨規模擴張,2022年平均每家肯德基門店的資本支出(CAPEX)為150萬,相比2014年的300萬下降50% 。

規模化是個好東西,但它對于品牌的供應鏈、門店管理能力也是極大的考驗。如果沒有成熟的盈利模型,快速擴張無異于加速倒閉。

在規模擴張的過程中,餐廳和茶飲咖啡也面臨著不同難點。比如以肯德基/麥當勞為代表的快餐品牌,未來最大的難關在于下沉市場。咖啡茶飲則需要建立穩健的單店模型,讓規模化指向盈利。

無論以哪種形式擴張,都是以健康、穩健的發展為最終目的。從這些萬店品牌身上,我們總結出了幾條可復制的方法論。

二、供應鏈+大單品+性價比,萬店的三個基本功

實現萬店規模的時間長短,除了門店運營模式的差異影響之外,另一個決定跑多快的關鍵要素是基本功。

無論是餐廳還是咖啡茶飲,成熟的的供應鏈、標志性單品、性價比都是推動規模擴張的三大利器。

肯德基在到達萬店的同時確定了更大的目標:逐步覆蓋1100個待進入的城鎮。而它實現目標的三大戰略,就是依托供應鏈、打造更多如吮指原味雞、葡式蛋撻等年銷售額超過一億美元的單品,并增加“19.9三件套”等性價比套餐,擴大價格帶。

從肯德基的財報中也能看出,供應鏈和數字化管理是其規模擴張的核心。

早在1990年代,肯德基就開始實行統一全國采購,引入標準化的供應商考核體系,為規模化擴張打下基礎。其母公司百勝中國擁有800多家獨立供應商,33 個物流中心。

《一只炸雞的中國之旅:肯德基的商業哲學》中描繪道:標準化喂養、大小均等、重量在2300至2500克的肉雞會通過全自動生產線進行加工。一只雞需要經過90多道工序,并根據客戶的具體需求切割成不同品類,每個品類切多長、多寬、多厚、多重,都有嚴格的標準。所有食物烹制的時間、流程都有清晰的說明,為了保證衛生安全,服務人員的工作被反復核查,就連洗手都有一整套必須執行的規范。

對供應鏈的強把控,使肯德基能夠最大程度保證食材的到店時間和品質,標準化的流程管理,是規模擴張的基礎。

作為最早達到萬店規模的中國快餐小吃品牌,正新雞排在2017年實現門店破萬。其快速擴張的一個關鍵動作,是品類聚焦。

2012年,正新雞排砍掉 90%的SKU,專注于雞排這一大單品。雞肉的上游供應鏈體系成熟,成本低,是最適合連鎖化經營的食材之一。正新雞排將雞排這一品類的供應鏈、烹飪流程做到高度標準化,并形成可復制的模型。即買即走的模式也大大節約了店面租金成本,使產品定價有更多利潤空間,提供更高性價比。

縱觀目前打到萬店的餐飲品牌,性價比是一個繞不過去的詞。餐飲店的成本除了食材之外,店租也是大頭。因此我們看到規模大的品牌,除了前端供應鏈優勢之外,還有一個特點是從低線城市起家。比如蜜雪冰城和華萊士,走的就是農村包圍城市路線。

下沉市場也是肯德基、麥當勞這類餐廳下一步要攻克的難關。在二季度業績說明會上,百勝中國首席執行官屈翠容指出,肯德基已布局超1900個城鎮,并仍在追蹤其他800多個沒有肯德基的城鎮。今年8月,麥當勞中國新店在低線城市的占比已達到50% 。按照麥當勞的計劃,它會于2028年在中國實現萬店目標。

三、直營or加盟?萬店的關鍵是可復制的單店模型

自從去年喜茶開放加盟以來,樂樂茶、奈雪的茶等一批茶飲品牌都步入了加盟擴張時代。餐飲萬店之爭,加盟是必經之路,問題在于什么時機開放加盟,以及有什么模式加盟。

我們觀察到萬店品牌兩種典型擴張路徑:一種是初期就開放加盟快速擴張,一種是先以直營為主,待品牌成熟后開放加盟。兩種路徑各有難點,前者對資金和管理能力的要求較高,后者則容易在擴張過程中稀釋品牌價值。

無論哪種路徑,完善的加盟體系和形成可復制的單店模型,是規模化的必備條件。

根據2023年第三季度財報,瑞幸咖啡門店總數達13273家,其中自營門店8807 家,聯營門店4466家。其中,自營門店收入51.41億元人民幣,同比增長79.3%;聯營門店收入18.41億元,同比增長104.7%。2020年3-9月,瑞幸曾砍掉600家直營店。可見加盟店對其營收貢獻的潛力正在放大。

瑞幸咖啡的聯營模式值得參考:對加盟商不設置加盟費,只收取設備和材料費,月收入超過2萬元,業績按階梯式抽成,最少10% ,月收入8萬,業績會抽成40%。同時,瑞幸對加盟店按照直營要求管理,通過視頻監控、巡店抽查、全自動設備等措施,確保各個流程的標準化。[2]

正新雞排則是通過壓縮單店投入成本來吸引加盟商。一家8-12平方米的正新雞排門店,加盟商總投資費用在10-12萬元左右,包括加盟費、保證金、店面設計費、裝修、租金、設備、食材等等。單店面積小,坪效高,加盟商的回本周期也大大縮短。

同理,絕味鴨脖的門店一般在10-30平米左右,食品加工在供應鏈前段完成后統一配送至門店,店內只流程被簡化到只需要稱重、配貨、支付,既減輕了管理難度,也節約了人力成本。

如何建立可復制的單店模型,茉酸奶的做法也值得參考。今年6月,茉酸奶成為現制酸奶賽道的第一個千店品牌,并且有700家門店是在半年內開出的。短時間內的快速擴張,得益于對單店模型的長期打磨。

2019年至2021年的三年間,茉酸奶從前端選址到后端經營,逐步摸索出一套可復制標準化流程。

這個流程精細到選址、裝修以及門店經營的各個環節。比如為了找到成熟的門店選址標準模型,茉酸奶會通過外賣單價、人口密度、房價等指標,進行選點測試。在門店管理上,茉酸奶不斷迭代產品制作流程,以減少人工步驟,最大程度保證出品的穩定性。只有門店在所有模型的運轉下能夠盈利,單店模型才算成型。

四、比起跑得快慢,更重要的是跑得穩

中國餐飲進入萬店時代,是餐飲工業標準化的勝利,同時也帶來諸多挑戰。

過去幾年,國內餐飲的擴張,很大一部分由資本推動。在單店未能盈利的情況下,就盲目追求規模化,導致許多品牌如曇花一現,接連倒閉。

哪怕是最早破萬店的正新雞排,也曾因跑得太快而走下坡路。

2020年年中,正新雞排全國門店數量一度達到22030家,是肯德基中國的3倍,麥當勞中國的7倍。但很快,正新雞排就開始大規模關店,至今門店數又回落到 11000+家。究其原因,就是在加速奔跑的過程中,對單店模型的復制出現了偏差。供應鏈和管理能力沒有跟上開店速度,導致產品的性價比優勢下降,最終失去消費者。

喜茶在開放加盟之后,雖然增加了覆蓋面,但依然難免陷入在一線城市品牌價值被稀釋,在低線城市又下沉的不夠徹底的尷尬局面。

眼下,國內餐飲行業正在加速規模化。除了萬店品牌之外,也出現不少后起之秀,比如半年開店5000家的庫迪咖啡、現制酸奶賽道的首個千店品牌茉酸奶等等。

在規模擴張道路上狂奔的同時,也不要忘了,衡量一家餐飲品牌的指標不止有門店數量,還有坪效、成本控制、利潤率等等。萬店本身并不是目的,供應鏈和門店管理的基本功,才是萬店餐飲品牌真正的護城河。

參考來源:

[1] 中國連鎖經營協會,《2023中國餐飲加盟行業白皮書》,2023 年 4 月12 日,中國食品報網

[2] 瑞幸咖啡,《新零售合作伙伴招商手冊》,2023,瑞幸咖啡官網