文| 偲睿洞察 Renee

編輯|孫越

電商眼下的形勢,已然明了:拼多多在發喜報,而阿里、京東在發內部鼓舞信。

11月29日,當拼多多市值超過阿里巴巴的時候,朋友圈紛紛表示見證了中國電商行業的歷史性時刻。阿里員工更是夜不能寐,在內網“直抒胸臆”,留下帖子用作自勉。阿里靈魂人物馬云也對該事件及時做出了回復,表示阿里會變、阿里會改。

(圖源:網絡)

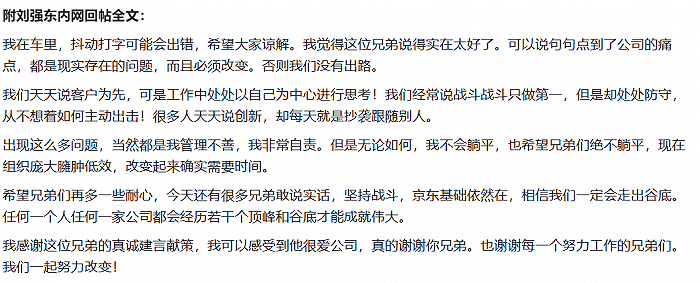

而被這枚“子彈”擊中的,還有京東員工們。一周過去,京東員工在公司內網發布了帖子,言辭懇切地講述了京東運營存在的問題:比如促銷機制復雜、大促能動性差、低價心智執行不夠到位等。隨即劉強東也做出了回應:

(圖源:網絡)

劉總第二段意思大概就是,京東一直處于被動戰斗狀態。

確實,無論是C2M模式、下沉市場的開拓、出海進度,京東都要慢些,同時也沒有真正做到低價。在不知不覺中,拼多多的市值已是京東的4倍有余。

如何縮小差距?現階段,京東采銷似乎成為國內破局的出路,京東需要董宇輝這樣的人物將其帶出圈,而京東電商出海還需慢慢耕耘。

本文試圖探究,市值差距從何而來?為何說京東如此被動?京東出海又陷入了怎樣的瓶頸?

不只因為GMV

拼多多第一次市值長時間高于京東,是在2021年1月-7月,也是京東處于被動狀態的開始。這個時段打敗京東的,是拼多多由于新玩法所帶來的低價。

原先的淘寶、京東都是單個消費者從單個中小品牌賣家手里買東西,平臺從中收取廣告費、平臺服務費、交易費,這就導致商家若想活得好一些,價格必定低不了。

而拼多多則是用了5年磨練了一套方法論,把價格打了下來,也把自己股價升了起來。

首先,是改變了電商的模式,讓供需雙方都減少了成本。

拼多多所采用的C2M(從消費者到工廠)模式便是核心。C2M簡單來說就是,在需求端集聚多人的訂單向供給端要貨。這樣的好處是,消費者能拿到“批發價”,而供給端也能明確什么是爆品,廠商按需生產。拼多多副總裁陳秋透露,秒拼事業群通過“限時秒殺”“萬人團”,產品可以在很短時間直接得到用戶反饋,甚至一個小時之內就能知道商品受不受歡迎,根據及時反饋再調整生產和設計。

其次,通過“收留”本就沒有品牌溢價的白牌商家(農產品和代工廠,沒有品牌)以及大量串貨商(不同區域產品串貨,靠低價起家的商家),從根源上縮減商品價格。

最后,減少對商家的“剝削”,既減少了商品的成本,也讓更多的商家為之奔赴。傳統電商主要收平臺服務費、廣告費、交易費等,而拼多多不收取終端客戶費用,只收取商家的在線市場營銷服務費和交易服務費。

這一套流程下來,拼多多很難不低價,于是,在2021年1-7月區間,拼多多大幅超過京東,并創造了史上最高峰。

但這一套弊端也十分明顯,白牌商家、串貨商們的商品質量難以保證,拼多多屢次陷入假貨、山寨風波。在消費者投訴平臺黑貓投訴上面,關于拼多多的投訴量近26.5萬條,其中拼多多回復量為8.73萬條、完成投訴量為6.37萬條。對比來看,消費者對淘寶、京東的投訴量分別為17.59萬條、14萬條,已完成投訴量的比例分別為2.14%、67.25%。

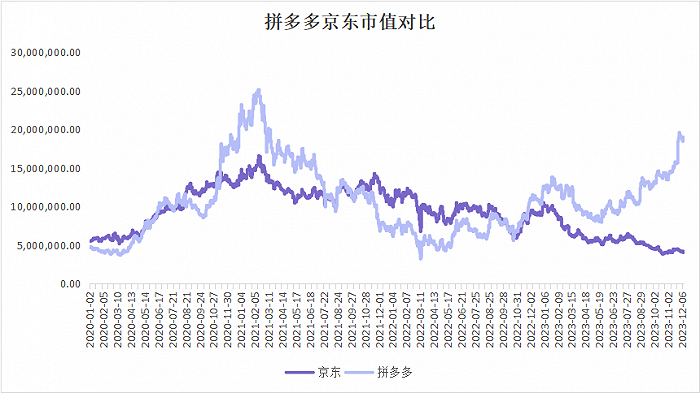

京東則是穩扎穩打,鞏固3C優勢的同時,也玩起了C2M、開拓下沉市場,重新超過了拼多多。而在拼多多重整旗鼓,把品控做到位之后,去年的11月份,再次持續與京東拉開差距,現階段已有著3倍的差距。

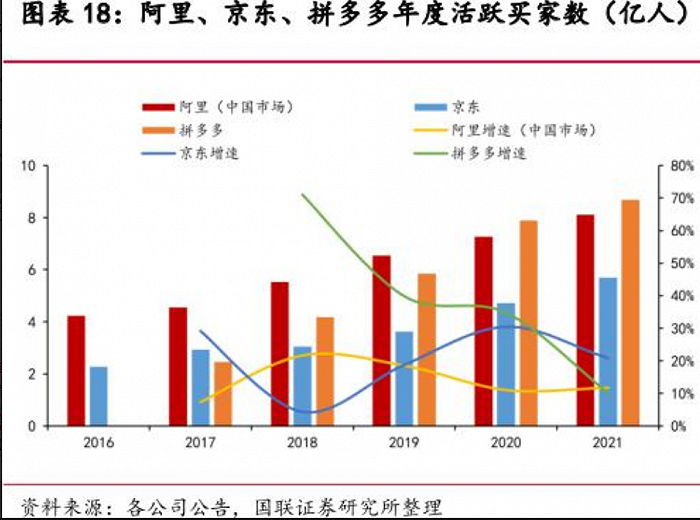

日益增長的活躍用戶數量,快要平齊的GMV,是差距的顯性要素。

可以看到,拼多多的活躍買家數量自2018年就已超過京東,同時,據交銀國際預測,今年將是首次拼多多GMV超過京東的時刻。

(圖源:國聯證券)

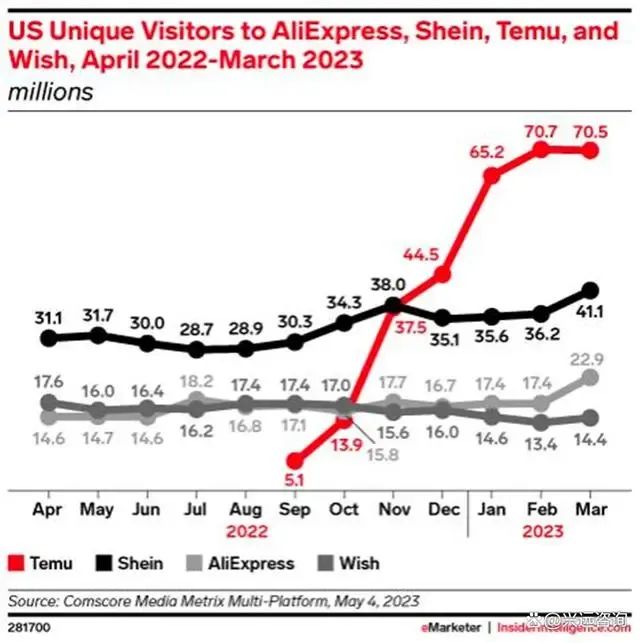

而把差距拉得如此之大的,莫過于TEMU的迅猛發展。

近期,研究公司Apptopia的數據顯示,美國消費者在Temu(拼多多海外版)上花費的時間幾乎是在亞馬遜等主要競爭對手的應用程序上花費時間的兩倍。

(圖源:興遠咨詢)

在兩家GMV處于持平位置之時,股民無疑會奔赴有更多用戶、更具想象力的拼多多。京東在這場戰爭中,過于被動了。

被淘寶堵路,被抖音截胡

想當年,京東也是作為破局者的身份,分走了淘天的蛋糕。京東剛剛起步之時,學的便是亞馬遜,用供給側優勢站穩腳跟。

但亞馬遜的玩法,只適用于美國。在美國,由于地廣人稀,誰拿住了物流體系,誰就能博得頭籌,甩出競爭對手幾條街。可以看到,在北美坐擁253個履行中心、110個分揀中心和467個自營配送站的亞馬遜,毫無疑問地成為龍頭;后來者沃爾瑪利用自己的供給側效率優勢,也能趕超平臺型電商 eBay 的先發優勢。

中國的境況大不相同。2008年淘寶崛起時,中通等第三方物流廠商拔地而起,基于中國人口更為集中,交通基礎設施更為完善等條件,中國物流市場被快速催熟。現如今,物流基礎設施的第三方化,使得中國電商廠商們難以在供給側效率上產生差異化的領先。

當供給端在同一起跑線時,需求端用戶心智的把控,成為中國電商的重中之重:

阿里巴巴:“我們始終堅信,淘寶的優勢在于用戶心智”

拼多多:“隨著拼多多用戶達到現有的規模,如何能夠更好的服務他們、進一步加深他們對拼多多的信任和心智是我們工作的重心。”

京東:“我們比較關注有質量的增長,包括獲得消費者的心智,擴大市場份額,關注利潤率和現金流的健康。”

那么現如今的用戶心智如何?偲睿洞察在先前調研中,80%的用戶給出了這樣的答案:淘天更品類更全、評價更多,拼多多更低價,京東物流更快、服務有保障。

遺憾的是,京東這兩大優勢是有范圍的——在3C、家電等高標準、高決策成本細分品類上有優勢,在其他品類上人們還是更追求多樣的選擇、更低的價格。

京東和我們一樣,都知道要品類擴張,尋求低價。但無奈前有淘寶堵路,后有抖音、快手截胡,京東的服飾、美妝被扼殺在搖籃里。

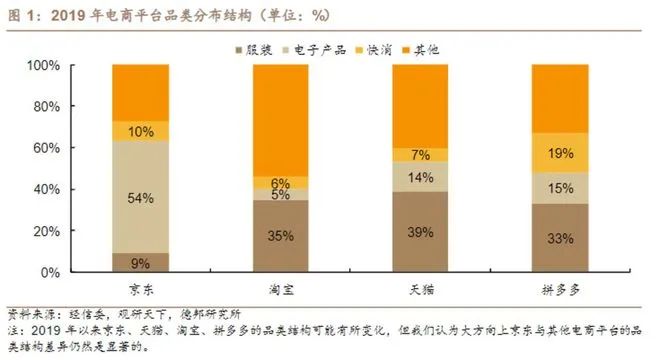

服飾、美妝是目前最賺錢的品類,京東在把3C市場穩固之后,也不遺余力地將觸角伸到這兩塊領域。但京東長期以來發展的3C受眾有近60%的男性,天然就缺乏服飾、美妝的流量。

(2019年電商平臺品類分布結構 圖源:德邦研究所)

并且在2021年以前,美妝商家只能二選一,而缺乏美妝天然受眾的京東沒能博得商家的歡心,在品類上一直缺失,也就沒法吸引更多的女性受眾,陷入死循環。

直到2021年反壟斷政策公布,京東才迎來了美妝商家的奔赴。而剛準備發力又被抖音興趣電商、快手等視頻玩家截胡:拿抖音來說,22年Q1-Q3抖音美妝GMV同比增長105%,搶奪了傳統電商的市場份額:2022年天貓雙十一大促,其美容護膚銷售額同比下降7.7%,銷量同比下降16.9%,強美妝心智的天貓尚且如此,更別提京東的美妝。

同時,京東也不是不知道要用C2M模式,培養低價用戶心智。

京東在2021年透露:未來三年,京東JC2M智能制造平臺將為超過10000家品牌及工廠提供全鏈路的數字化C2M解決方案。但目前根據京東披露出來的C2M模式文章,大部分都是家電、3C領域,這也是為什么京東能一直保持3C、家電的競爭優勢。

如此看來,品類擴張迫在眉睫,只有證明了自己在服飾、美妝的“銷售能力”,才會有更多廠商愿意加入到京東JC2M智能制造平臺之中。

目前看來,無論是低價還是品類擴張,京東現階段只能把寶壓在京東采銷上。“不收坑位費、不收達人傭金,就是更便宜”的京東采銷直播,打著比李佳琦更便宜的旗號,火了一把。

(圖源:京東)

目前來看,京東采銷的矩陣分為三大類:首先是服飾美妝、健康、汽車、戶外等細分場景,再是超市、國際采銷、自有品牌、京喜等子品牌,最后還有京東真便宜這樣全品類的直播間,主要去打用戶心智的。

同時也做好了細致化的運營:基本上是這三大類各有一個直播間同時在播。細分到品類的主播配置是一個專業主播和兩個采銷人員,其他皆是專業主播。

目前來看,在價格方面,京東做到了低價:牧童兒童棉拖鞋直播間價格為49元,其日常價格59元,與淘寶、拼多多齊平。

目前來看,京東確實在用C2M模式、用直播間不收坑位費、達人傭金的方式,讓更多品類的供給商奔赴京東,同時也用低價慢慢拓寬用戶心智。但一個殘酷的問題是,京東要花多少錢、多長時間,才能把服飾等品類的低價心智培養起來。

京東采銷直播間,可以說是京東在低谷的一根藤蔓,有了熱度,也有了向上的機會,如何再度出圈,成為當下的重中之重。

難以縮小三倍的差距

國內的低價心智仍需時間培育,我們仍然相信,品控更好、效率更高的京東有希望縮小與拼多多之間的差距。但由于出海所帶來的差距,京東需要抓緊彌補起來。

目前關于京東電商出海最新的消息是,關停東南亞兩大站點:1月30日,京東印度尼西亞官網(JD.ID)發布公告稱,將從2023年2月15日起停止接受用戶的訂單,并于2023年3月31日停止所有服務。此前,京東泰國電商官網也發布了(jd.co.th)關停服務的類似公告。在更早之前,京東關閉旗下跨境電商平臺JOYBUY的英文站和俄文站,退出歐洲市場。

對于關閉泰國和印尼站動態,京東方面表示,將在東南亞的投入聚焦在跨境供應鏈基礎設施建設上。而在供應鏈的布局上,京東對歐洲可謂是大把大把的投入:包括但不限于今年年初,京東以9000萬歐元購買了首個荷蘭倉庫,位于荷蘭中部物流中心烏得勒支,面積超過6萬平方米。近日有消息稱京東計劃通過子公司京東產發(JD Property)再收購荷蘭一物流中心,收購金額預計將高達5400萬歐元。

我們不難猜測,京東打算供應鏈先行,等營地都駐扎好了再徐徐發展TO C電商。京東具體的做法是,幫助國內大型企業出海收點辛苦費的同時,完善倉庫建設,幫海外品牌配送的同時,探索末端配送業務。

但現在來看,京東物流的優勢還沒有建立起來:京東沒法做到全部自營。

在歐洲市場,末端配送基本上被各個國家的郵政體系和非郵政體系的頭部快遞公司主導,所以京東物流在歐洲的末端配送大多選擇和當地企業合作的模式,結合京東物流的海外倉來提供一體化供應鏈服務。末程派送階段,京東物流和其他企業用到的配送資源基本上是一樣的。

與此同時,國內也有多個物流出海,進度也十分迅速,拼多多、阿里出海與京東在供給端的差距也在縮小。

京東出海陷入困境,如果急于出海不自營,打不出自己的優勢,但如果不急著出海,第三方物流供給商很有可能會超越京東,用戶心智很容易被占據。所以,京東必須得在短期之內,快速買廠招人,竭盡全力讓歐洲人民也能享受到次日達的物流。

目前來看,京東物流正竭力建立自己的優勢,通過合作,打通物流最后一公里:京東物流表示,其將與法國郵政旗下國際快遞公司Geopost共同打造C2C、B2C的國際快遞服務,推動實現快遞包裹全程“一單到底”,并通過上門服務等多種措施全面保障服務品質,不僅在價格上極具優勢,相較全球主流國際快遞企業,服務時效更提升1-2天。

這樣看來,京東有點自顧不暇:既要作為后來者,在國內尋找突破口,又要在國外開疆拓土,保住先發者優勢。

只要拼多多、Temu不出品控上的問題,京東現階段只能全力保持,卻難以縮小現如今的差距。