文|阿爾法工場 文心

鈣鈦礦真“上天”了。

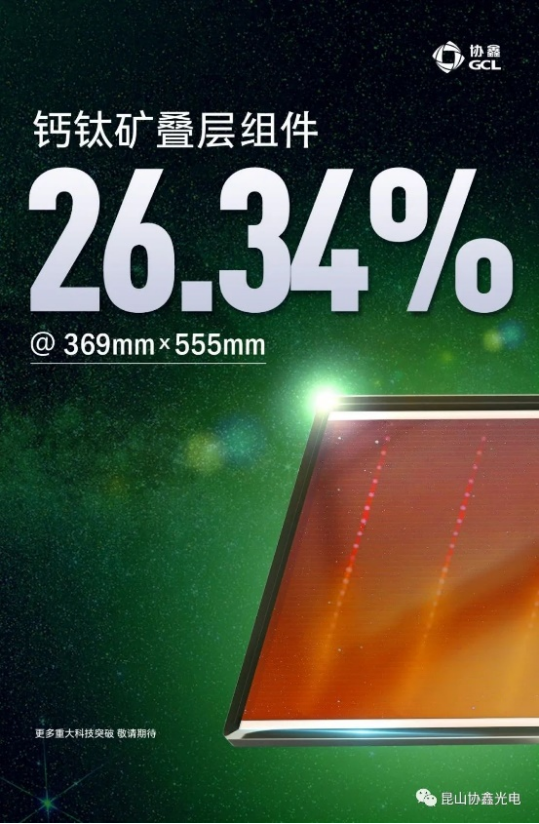

12月14日,協鑫光電宣布369mm×555mm鈣鈦礦疊層組件光電轉換效率達到26.34%。

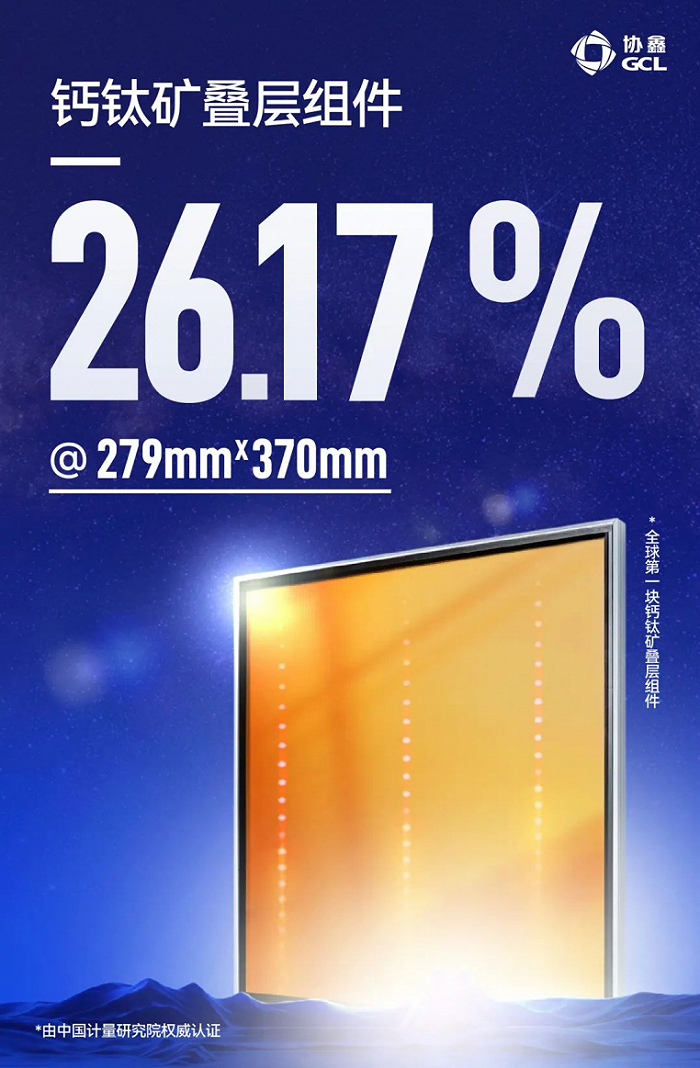

而11月23日,協鑫光電剛產出“全球第一塊真正意義上的鈣鈦礦疊層組件”——在279mm×370mm面積的同類型組件效率達到26.17%。

不到一個月,鈣鈦礦疊層組件面積擴大一倍,效率再破世界紀錄。

這中間,12月9日,藍箭航天朱雀二號遙三運載火箭,將攜帶協鑫鈣鈦礦的組件發射到太空,真的“上了天”。

接連取得重大進展,被市場熱捧“上天”的鈣鈦礦,無疑向產業化又進了一步。

01、前景星辰大海?

鈣鈦礦是一種常見的晶體結構材料,因為分子結構式ABX3與礦物質鈦酸鈣CaTiO3相似而得名。

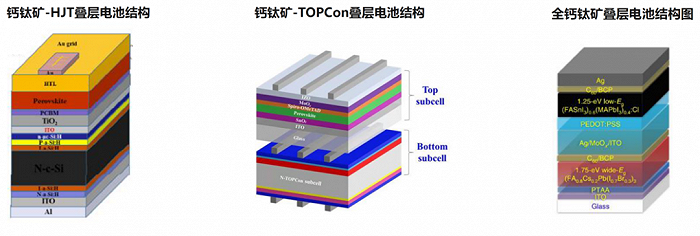

從產品路線來看,鈣鈦礦電池可分為單結電池和疊層電池。單結鈣鈦礦電池指只有一個PN結的鈣鈦礦太陽能電池,疊層電池包括全鈣鈦礦疊層,或者鈣鈦礦與晶硅疊層。

從技術路線來看,目前鈣鈦礦-晶硅疊層電池最為接近產業化,其中與異質結疊層匹配度最好、效率最高。

不過,光伏界的普遍共識是,全鈣鈦礦疊層電池才是鈣鈦礦的終極方案。

全鈣鈦礦疊層電池是以寬帶隙鈣鈦礦電池為頂電池、窄帶隙鈣鈦礦電池為底電池,兩層都可調節帶隙,最大范圍地對太陽光譜高效利用。全鈣鈦礦疊層電池最高理論效率可達43%以上,遠超市面上其他技術路線。

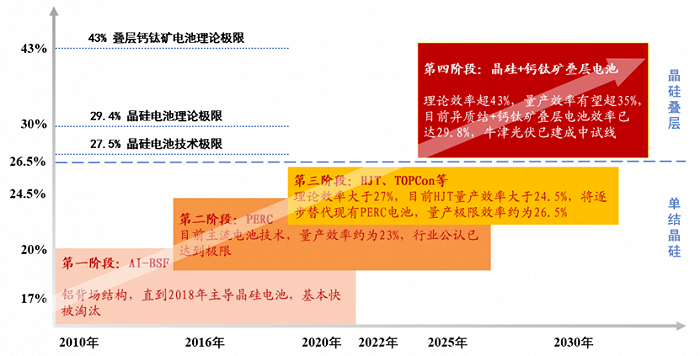

這就引出鈣鈦礦區別于晶硅等其他技術路線的優勢之一——光電轉換效率上的限高。

市場份額超95%的晶硅電池,已越來越接近29.4%的理論效率天花板。而單結鈣鈦礦電池理論效率33%,且通過調整ABX3中個各元素的配比,與其他材料進行雙節、三節疊層,得到所需要的理想帶隙,進而分別達到35%和45%的理論轉換效率,遠遠超過晶硅電池極限。

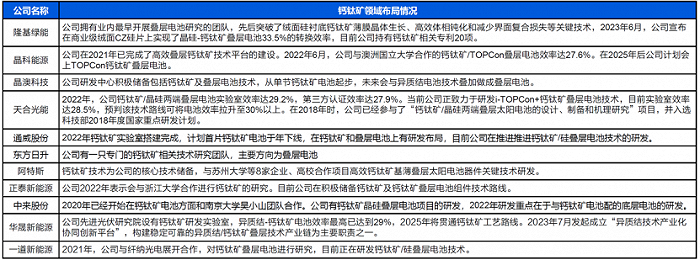

由于轉換效率優勢,許多光伏組件龍頭都在發力鈣鈦礦疊層發展路線,比如隆基綠能(601012.SH)、天合光能(688599.SH)等研發鈣鈦礦/晶硅疊層太陽電池,晶科能源(688223.SH/JKS.N)專注布局鈣鈦礦/TOPCon疊層太陽能電池,寶馨科技(002514.SZ)則聚焦于鈣鈦礦/異質結疊層電池技術研發及產業轉化。

除了擁有更高的轉換效率理論極限,鈣鈦礦電池成長速度遙遙領先,發展前景一片星辰大海。

2009年,首塊鈣鈦礦光伏電池橫空出世,其效率僅為3.8%。到了2019年,僅用10年時間,鈣鈦礦電池的實驗室效率就提升至25.8%。相比之下,主流晶硅電池用了近40年才完成同等級跨越。

在轉換效率的提升上,鈣鈦礦“嬰兒學步”的速度遠遠高于晶硅電池。

近年來鈣鈦礦產業化不斷取得突破,刷新紀錄的速度也令人咋舌。

11月3日,光伏“一哥”隆基綠能宣布鈣鈦礦/晶硅疊層電池經NREL認證效率達33.9%,刷新世界紀錄。

20天之后,協鑫光電在279mm×370mm面積基礎的鈣鈦礦疊層組件效率達到26.17%,號稱是全球第一塊真正意義上的鈣鈦礦疊層組件。12月14日再度取得前文提及的突破。

另一鈣鈦礦企業極電光能也在11月27日宣布,經權威檢測其1.2m×0.6m商用尺寸鈣鈦礦組件全面積效率達到18.2%,對應的最大功率131.07瓦,孔徑(AP)面積效率高達19.55%。

除了轉換效率,鈣鈦礦另一大競爭力在于極具成本優勢。

晶硅路線效率逼近理論極限,技術迭代能夠帶來的增效空間漸漸枯竭,就只剩下“降本”唯一的一條路可走。受益于近期不斷走低的硅片價格,晶硅組件成本也在持續下降。

可一旦鈣鈦礦實現了規模化量產,這種程度的成本降幅就顯得小巫見大巫。

鈣鈦礦的成本優勢主要體現在兩方面,材料成本和制造成本。

從材料成本來看,鈣鈦礦是人工合成材料,目前主流元素是碳、氫、氮、鉛和碘,不含有任何稀缺材料且儲量豐富,規模化制造不受原材料限制,因此成本極低。同時鈣鈦礦厚度很薄,約0.3微米,相對于180微米的晶硅電池厚度,材料用量也大幅減少。

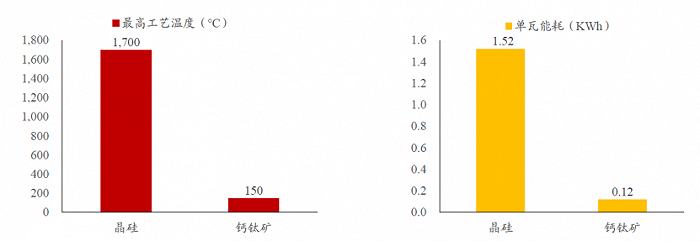

從生產制造端來看,太陽能級硅料至少需要99.9999%純度,晶硅電池在轉換效率上一分一毫的提升,都將進一步提高對硅純度的苛刻要求,極大地抬高了設備成本和制造成本。

相比之下,鈣鈦礦材料只需要95%的純度即可。同時,鈣鈦礦不需要像硅一樣反復以數千度的高溫提純,通常在不超過150度的低溫環境中制備,兩者生產能耗相差巨大。綜合比較下,鈣鈦礦光伏電池組件單瓦能耗僅為晶硅組件的1/10。

除了高轉化效率和低發電成本的這兩項核心優勢,鈣鈦礦還擁有更好的弱光性能,且外觀、形態可調,這也就意味著更多的應用場景。

然而,在鈣鈦礦尚未邁出商業化步伐之前,以上優勢在短時間內都難實現。即便如此,鈣鈦礦仍然成為今年光伏行業投資的“香餑餑”主題,驅使大批玩家“跑步入場”。

02、新玩家“跑步進場”

鈣鈦礦雖然聽起來很“高端”,但產線投資成本相對晶硅等其他技術路線卻更為低廉,這恰恰吸引眾多公司特別是新玩家紛紛涌入的一個重要因素。

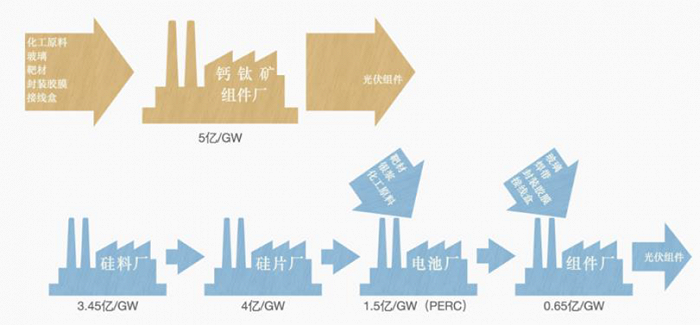

傳統的晶硅組件分為硅料、硅片、電池片、組件四個生產環節,需要四個不同的工廠進行專門生產。即使所有環節無縫對接,整體也要耗時三天以上才能完成。1GW產能合計所需投資金額接近10億元。

相比之下,鈣鈦礦電池的生產流程簡單,僅需要在一個工廠內鋪設一條300百米長的全自動生產線,在45分鐘內就能實現電池組件的完整生產流程,產業鏈條顯著縮短。1GW產能所需投資額僅為晶硅的一半。

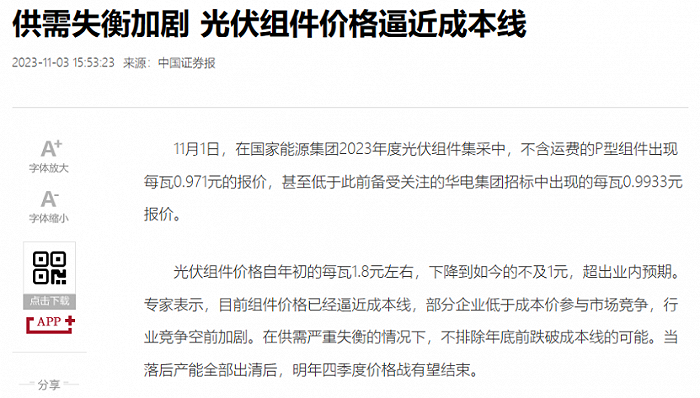

在光伏組件價格走低逼近成本線的現狀下,光伏組件商們密切關注更有前景的技術路線,以圖站在下一代技術迭代的前沿,即使目前鈣鈦礦商業化尚處于“0-1”早期階段。

大體看,鈣鈦礦軍備競賽已經演變成陣營之間的“三國殺”。

第一陣營,是在次世代的光伏技術路線競爭中擔憂失勢的晶硅電池龍頭,代表企業為協鑫光電、隆基綠能、天合光能、通威股份(600438.SH)等。

晶硅電池企業在鈣鈦礦的拓展方向,主要以鈣鈦礦/晶硅兩端疊層為主。晶硅電池企業本身掌握成熟的晶硅技術,疊層電池則有望使其利用原有產線和技術積累,延續降本增效產業優勢。

因此,大部分晶硅電池龍頭企業都難以放棄對鈣鈦礦的布局,畢竟若任一家廠商率先突破鈣鈦礦產業化難題,對同行的降維打擊有可能是毀滅級的。

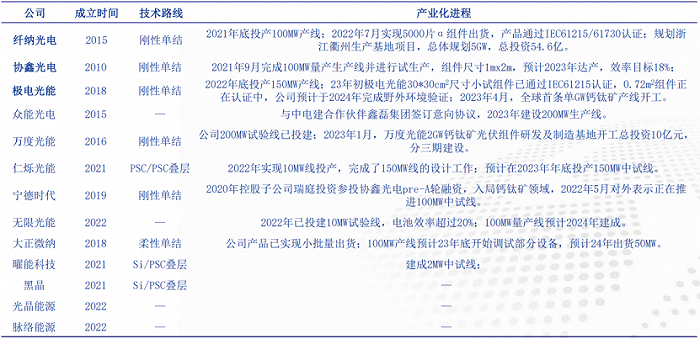

第二陣營是試圖打破現有光伏格局、以單點突破的新勢力,代表企業有纖納光電、極電光能、曜能科技等。

大多數初創公司選擇以單結鈣鈦礦起步。據業內人士介紹,單結鈣鈦礦工業化制造已形成基本工藝方案,技術難度相對簡單。

還有一部分創業公司則選擇鈣鈦礦疊晶硅和鈣鈦礦疊鈣鈦礦。曜能科技稱,目前團隊自主研發的小面積鈣鈦礦/晶硅兩電極疊層電池器件效率已超過32%,大面積穩態效率已達到30.44%,從數據上看,是目前全球有數據公布的大面積疊層電池最高效率。

第三陣營是光伏圈外的跨界玩家群體。比如顯示面板龍頭京東方(000725.SZ)近日宣告正式進軍光伏鈣鈦礦領域。

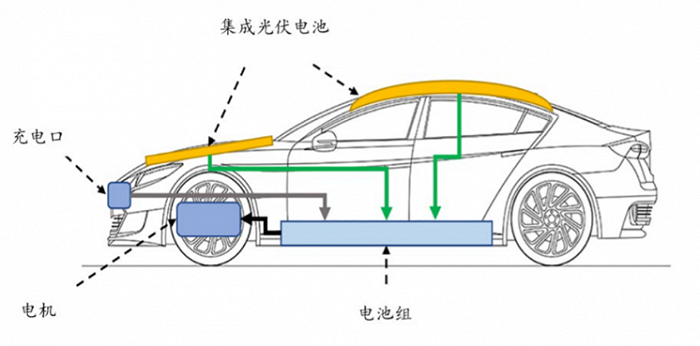

鈣鈦礦的熱風,也刮到了隔壁的新能源汽車市場。

比亞迪(002594.SZ/1211.HK)在11月17日機構調研時表示,公司擁有專業的鈣鈦礦太陽能技術研發團隊,并成立有光伏技術研究院,將不斷加大相關研發投入。長城汽車(601633.SH/2333.HK)去年與江蘇省錫山經濟技術開發區簽署戰略協議,投資30億元規劃建設全球首條GW級鈣鈦礦光伏組件及BIPV產品生產線,該項目今年4月已開工。

新能源車企跨界進軍鈣鈦礦有協同性在。由于鈣鈦礦材料很薄且具有高柔性的優點,未來有很大潛力能應用于汽車玻璃頂以增加行駛里程。

03、取代晶硅,為時過早

無論鈣鈦礦多么風光無兩,但處于產業化初期亦是現實。

鈣鈦礦面臨的技術瓶頸,需要多輪技術迭代、延續和傳承,以及不斷地試錯修正,靠“短期催熟”不可能畢其功于一役。

需要突破的兩大關鍵技術,一是穩定性,二是大面積制備。

穩定性是第一大致命瓶頸,尚無圓滿解決方案。

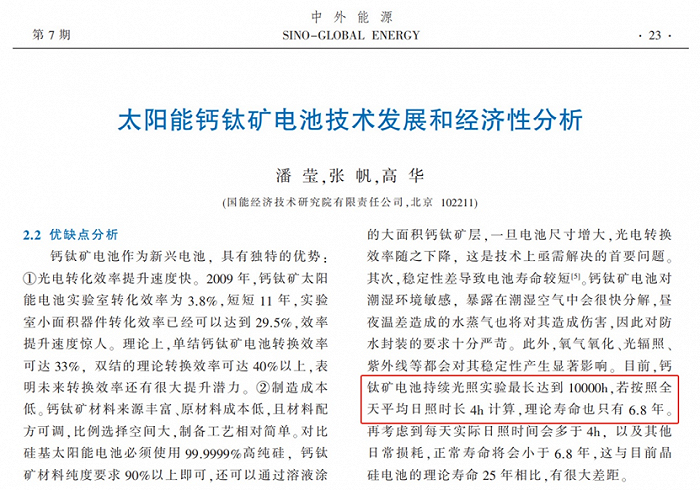

目前鈣鈦礦電池持續光照時間最長約10000小時,若按平均日照時長4小時計算,理論壽命僅6.8年,遠低于晶硅電池25-30年的理論壽命。

晶硅“堅如磐石”的分子結構,加工難度高,耗能也高,但穩定性和耐用性也極高。而鈣鈦礦是一種軟離子晶體,其結構在高濕度下易分解;生成溫度較低,逆分解所需能量也較低,存在不耐高溫、不耐光照等缺陷,造成組件效率降低甚至失效,其穩定性遠不如金剛石結構的晶硅。

換句話說,不耐光、不耐熱、還怕水的鈣鈦礦,現階段還難以適應光伏組件熱、曬、濕的常態環境。

現階段,鈣鈦礦太陽能電池在連續工作兩千小時后,便會出現5%左右的功率衰減。而根據工信部下發的《光伏制造行業規范條件》要求,單晶硅組件首年衰減不超過3%,多晶硅組件首年衰減不超過2.5%,以后每年不超過0.7%。因此,按照晶硅電池的標準來看,鈣鈦礦電池的壽命還遠遠達不到大規模商用的要求。

另一大技術難題,來自大面積制備。

膜層制作工藝是限制鈣鈦礦電池大面積化的主要因素。在實驗室過程中,大多借助旋涂儀使用旋涂法制備小面積鈣鈦礦電池,但若放在大面積工業化生產上,高轉速的旋涂儀難以進行連續、大面積的沉積,無法規模化落地。

此外,電池面積擴大會降低電池效率,而鈣鈦礦結晶時間短,工藝窗口小。當制作尺寸放大后,鈣鈦礦薄膜容易出現孔洞和厚度不均勻等現象,使得大面積電池制備造成的效率損失更大。因此,大面積鈣鈦礦的效率遠低于小面積的實驗室效率。

為此,各廠商還在膜層制作新技術手段、優選材料及組分和封裝工藝等方面尋找多方面探索,試圖突破大面積制備難題。但均存在相應的局限性,標準化方案尚未確定。

目前來看,晶硅電池短期內完全被鈣鈦礦取代仍是“鏡花水月”。斷定鈣鈦礦成為光伏組件終極路線,尚言之過早。

04、長期“輸血”,方見真章

鈣鈦礦技術突破連續“刷屏”,給整個行業又打了一針強心劑。

在代際競爭的大背景下,晶硅電池仍占絕對統治地位,薄膜電池難以接過大旗,挑戰晶硅霸主地位的期待都落在鈣鈦礦的身上。

晶硅電池之所以屹立不倒,靠的是成熟的工藝以及全生命周期的成本效益優勢。而決定鈣鈦礦能否替代晶硅光伏或進行錯位競爭,絕不僅僅是理論上的轉換效率極限或單一的組件成本優勢,而需放長遠眼光,考慮鈣鈦礦的全生命周期各階段的綜合成本——這需要時間和經驗的積累,并不是一蹴而就。

即便面對如此大的發展桎梏,眾多玩家仍迫不及待地紛紛下注,無疑是看好鈣鈦礦高成長的前景。

現實情況是,鈣鈦礦暫時還是一門“賠錢的生意”——專注該領域的項目自身無法造血,只能依靠投資人的持續輸血才能生存下去。

鈣鈦礦距離商業化還有很長的路要走。專家預測,五年內鈣鈦礦組件才能實現量產。這意味著,鈣鈦礦投資并非一時,而是一個持續長線的代際競爭,需要幾代“輸血”才能拉開競爭力差距。

持續燒錢的項目,令如今的投資者偏好理性甚至保守。

某長期關注鈣鈦礦的投資人認為,年初鈣鈦礦項目的爆火,一方面是新能源熱點余熱未消,一方面則是當時資本無處可去,非理性追逐新技術新概念。現如今一級市場退出路徑趨緊,早先鈣鈦礦項目動輒幾億甚至幾十億的估值融資,后續輪次很可能令投資機構望而卻步。

鈣鈦礦早期項目多以兆瓦級為主,光伏龍頭企業現金流尚能覆蓋,而缺乏自身造血能力的初創企業,須依靠持續融資才能生存下去。

為解決近在眼前的鈣鈦礦材料穩定性和大面積制備難題,可預見的花費就有巨額材料研發投入以及設備支出。現階段鈣鈦礦離真正的要算成本賬、設備賬的階段還需要很長時間。已投入金額相比鈣鈦礦產業化需要的資金體量,可以說九牛一毛。

考慮到鈣鈦礦技術迭代周期較長,投資人在短期內“燒出來”的技術優勢,猶如曇花一現。對于鈣鈦礦這場馬拉松的競跑者,只有持續、高強度的投入,才能維持住相對的技術優勢,稍有放松就會被彎道超車。

一個類似的例子是“十年磨一劍”的京東方。

京東方連續十多年對液晶顯示技術鍥而不舍地投入,靠股東、政府和銀行持續輸血,撐到第5代才實現液晶顯示屏自主生產,直到第10代才成為全球液晶顯示領域的領導者。

如果在把鈣鈦礦看作光伏行業的“價值投資”,投資者不僅要做好長線“持股”的準備,還要承擔長周期技術更迭帶來的不確定性風險。

終局遠未明朗之前,下注各方應對可能到來的“舞場泡沫”保持警惕。