文 | 巨潮 小盧魚

編輯 | 楊旭然

近日,多家體育用品企業(yè)宣布向甘肅地震災(zāi)區(qū)捐款、捐物資進行支援,其中安踏捐贈了價值4000萬元御寒保暖裝備,李寧、特步、鴻星爾克捐贈了價值2000萬元的御寒物資,361°和匹克捐贈了價值1000萬元的御寒物資。

對于災(zāi)區(qū)群眾來說,嚴(yán)寒天氣加重了救援難度,但是對于這些捐款捐物的國產(chǎn)體育用品企業(yè)來說,又何嘗不是在經(jīng)歷寒冬的考驗。

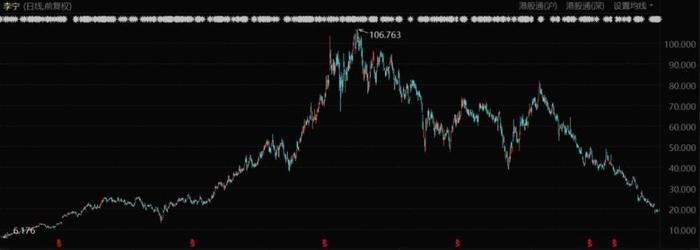

今年以來,港股體育板塊經(jīng)歷了多次集體下跌,李寧股價年內(nèi)的跌幅一度高達80%,市值蒸發(fā)2000億元;特步雙11戰(zhàn)績一出,股價就向著歷史新低進發(fā);安踏的總體市值雖然遠高于李寧和特步,但年內(nèi)股價也是從123.76元/股的高位跌回了70元/股附近。

無論是業(yè)績下滑的李寧,還是營收、凈利潤雙增長的安踏,都在面對著資本市場的無差別質(zhì)疑。這對難兄難弟和其他規(guī)模更小的同業(yè)們所面對的,其實是整個服裝行業(yè)無解的周期波動。

只是在周期困境的深層原因之上,經(jīng)營上各有各的難題和困境罷了。

01 國貨定位

從2018年李寧在紐約時裝周走秀開始,到2021年躋身于年度消費領(lǐng)域五大熱詞中,時至今日,“國潮”二字仍然是不少品牌戰(zhàn)略定位和營銷推廣的熱點,李寧、花西子、喜茶等不少消費品牌都從中受益。

2018年之前幾年,李寧的營收一直無法突破百億,年營收增速在10%左右,凈利潤甚至在2017年出現(xiàn)了負(fù)增長。到2018年,李寧因為“國潮”一炮而紅,產(chǎn)品被各種搶購,年度服裝銷量超550萬件,營收就此突破百億大關(guān)。

李寧股價表現(xiàn)(自2019年1月至今)

2019-2021年間,李寧的營收增幅分別為32%、4.2%和56.1%,凈利潤增幅分別為109.59%、13.3%和136.1%,可以說國潮營銷不僅幫李寧打開了銷量,更是提高了產(chǎn)品單價和毛利,企業(yè)盈利明顯增厚。

安踏、鴻星爾克等運動品牌也入選了全國首批“國潮品牌”,把國潮營銷玩的溜溜的。2022年安踏亮相北京冬季奧運會,為多支中國冰雪國家隊打造比賽裝備,在頒獎儀式等眾多高光時刻增加品牌曝光。

今年9月鴻星爾克攜手眾多國貨品牌,以京腔舞蹈、鴻耀中國開場,組織了一場充滿東方審美的國際時裝大秀,同時展示當(dāng)代國貨的科技元素。

曾經(jīng)同樣被視作國潮典范的花西子,今年卻因為李佳琦直播間駁斥價格問題,迎來了營銷大翻車,“花西幣”成了網(wǎng)絡(luò)熱梗,充滿東方美學(xué)的產(chǎn)品包裝也和李佳琦的坑位費一樣,被質(zhì)疑為過度的營銷投入。

重營銷、輕產(chǎn)品一直是消費品牌的大忌,中國人可以為國貨情懷買單,卻不愿意一直為物不美價不廉的產(chǎn)品買單。這也是為什么在花西子翻車事件后,反而是蜂花、活力28等“土里土氣”、沒錢營銷的國貨品牌接住了最大的流量和熱度。

對于國潮品牌來說,很多企業(yè)長期存在著營銷費用比研發(fā)投入高的問題,比如近幾年李寧為了抓住年輕人市場,請來肖戰(zhàn)等流量明星代言,營銷費用逐年遞增,2020-2022年間分別花費了12.8、17.79和22.79億元用來營銷。

肖戰(zhàn)是目前李寧運動潮流產(chǎn)品全球代言人

同期,李寧的研發(fā)費用分別為3.23億元、4.25億元、5.34億元,在收入中的占比分別為2.2%、1.8%、2.1%。這個數(shù)據(jù)既比不上國內(nèi)的競爭對手361°、特步和安踏,更是遠低于耐克和阿迪達斯10%左右的占比。

要知道運動鞋服行業(yè)的競爭力,很大程度上取決于研發(fā)創(chuàng)新的能力。耐克首席財務(wù)官就曾直言,“高性能產(chǎn)品的銷售超過生活方式類,中國的年輕消費者正在尋求頂級產(chǎn)品創(chuàng)新,Z世代正在成長為中國有史以來最活躍的一代。”

耐克、阿迪達斯的鞋類產(chǎn)品營收增長速度總是遠超其他品類,在整體增長發(fā)力時也依舊是公司業(yè)績增長的核心驅(qū)動力。而國產(chǎn)體育用品品牌想要縮小差距,就必須繼續(xù)加大科研投入和專業(yè)運動裝備市場的布局。

畢竟如今的經(jīng)濟環(huán)境下,肯為國潮營銷和國貨情懷就無腦買單的人越來越少,所有市場競爭的落腳點最終還是會回歸到產(chǎn)品性價比上來。

02 如何高端

國產(chǎn)品牌和國際品牌之間,研發(fā)投入和專利數(shù)量的差距是一方面,品牌認(rèn)可度和溢價的差距又是一方面,哪怕僅從毛利率來看兩者之間的差距并不大。

今年上半年,安踏的毛利率達到63.3%,李寧的毛利率達到48.8%,特步的毛利率達到42.9%,361°的毛利率也有41.7%。同期耐克的毛利率是43.3%,阿迪達斯的毛利率則是47.9%,并不比國產(chǎn)品牌高多少。

然而與銷遍歐美亞的耐克和阿迪達斯相比,無論是沒在財報中公布海外收入的安踏,還是去年海外收入占比不超過2%的李寧和361°,海外市場份額都低到可以忽略不計,其品牌國際影響力之間的差距可見一斑。

即便是如今接棒“國潮一哥”之稱、市值遠高于國內(nèi)同行的安踏,想真正打開國際市場、實現(xiàn)全球化戰(zhàn)略也并不容易。目前,安踏選擇的方法是通過不斷收購中高階海外品牌,成功獲得關(guān)注度和經(jīng)營增量。

從英國買來Sprandi(2015年)、意大利買來FILA(2009年)、日本買來Descente(2016年)、韓國買來KOLON(2017年)、芬蘭買來Amer Sports(2019年,旗下有始祖鳥、薩洛蒙、威爾勝等)......

安踏多品牌策略讓投資者興奮的看到了一個成功的“蛇吞鯨經(jīng)營者”形象,這或許是支撐起這個草根起家的品牌市值的重要因素之一。

安踏收購FILA中國業(yè)務(wù)被視為教科書式的收購案例,F(xiàn)ILA也從當(dāng)初的燙手山芋變成了如今的現(xiàn)金奶牛。2023年上半年,F(xiàn)ILA業(yè)務(wù)收益122.29億元,占安踏總收益的41.25%,經(jīng)營溢利36.38億元,占安踏總經(jīng)營溢利的47.72%。

安踏也對FILA的發(fā)展充滿信心,設(shè)定了2023年-2026年的年復(fù)合增長10%-15%的目標(biāo),希望未來三年維持400-500億的收入規(guī)模。為了完成目標(biāo),F(xiàn)ILA將堅持高端時尚運動定位和高質(zhì)量增長,持續(xù)打造“頂級品牌、頂級商品和頂級渠道”。

然而,F(xiàn)ILA成功的背后恰恰是安踏擺脫草根形象的失敗,單價1000元左右的FILA不打折也能賣出去,同價位的安踏則鮮少有人問津,畢竟品牌調(diào)性這個東西的確不是靠給產(chǎn)品提價就能實現(xiàn)躍遷的。

這也是執(zhí)行“單品牌、多品類、多渠道”戰(zhàn)略的李寧高端化受挫的原因所在。國潮紅了之后,“中國李寧”品牌線的平均價格抬升700-800元;2021年推出的“LI-NING1990”系列,價格又上了一個臺階,一件大衣4000多元,比肩輕奢。

消費者的心聲也很直接,“李寧1990實在過于離譜,一件襯衫1600多元,你再高端不還是李寧?”直指李寧的品牌定位,已經(jīng)偏離了大眾對它的定位。

所以國潮風(fēng)口過去之后,李寧就開始頻繁給產(chǎn)品打5折、3折,不然產(chǎn)品實在賣不動,庫存周轉(zhuǎn)和財務(wù)壓力都會加大。但這種先提價后打骨折的行為,對品牌高端化戰(zhàn)略來說又是一種傷害。

當(dāng)然,中國企業(yè)想要走高端路線并不是一種錯誤,酒水、餐飲、手機、汽車等領(lǐng)域早已出過成功案例,只不過對鞋履服飾品牌來說,高端化之路要難走的多,現(xiàn)階段李寧等國產(chǎn)品牌也許更需要收購、孵化一家屬于自己的中高端品牌現(xiàn)金牛。

03 行業(yè)共性

如果說走單品牌或多品牌戰(zhàn)略、高端化或大眾化路線,還只是公司決策和執(zhí)行層面的問題,那么現(xiàn)在擺在這些國產(chǎn)鞋履服飾品牌面前更嚴(yán)峻的挑戰(zhàn),其實是消費萎靡下的行業(yè)周期問題。

服裝行業(yè)的上游原材料是棉花、化纖等大宗商品,價格的周期波動存在傳遞性,下游消費者則極易受經(jīng)濟環(huán)境變化影響,經(jīng)濟下行時,服裝消費的增速下滑可能較整體經(jīng)濟更加明顯。

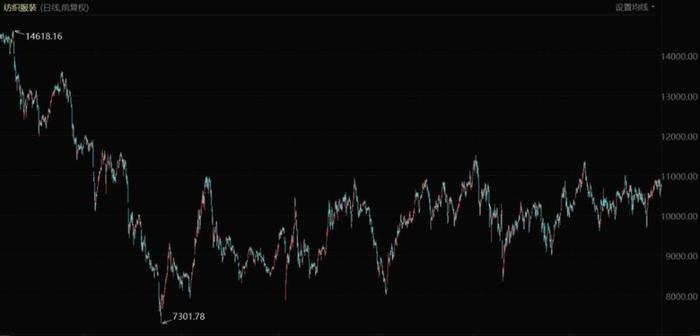

紡織服裝指數(shù)(自2017年3月至今)

貿(mào)易戰(zhàn)開打不久,A股紡織服裝板塊指數(shù)就從2017年的超過14600點跌到了2018年的7300點左右,并且直至今日板塊指數(shù)都在低位徘徊,受到經(jīng)濟環(huán)境變化的沖擊較大。

當(dāng)經(jīng)濟復(fù)蘇的時候,服裝行業(yè)通常又會出現(xiàn)庫存擠壓問題,老款跟不上當(dāng)季的流行趨勢,導(dǎo)致行業(yè)修復(fù)落后于經(jīng)濟周期。

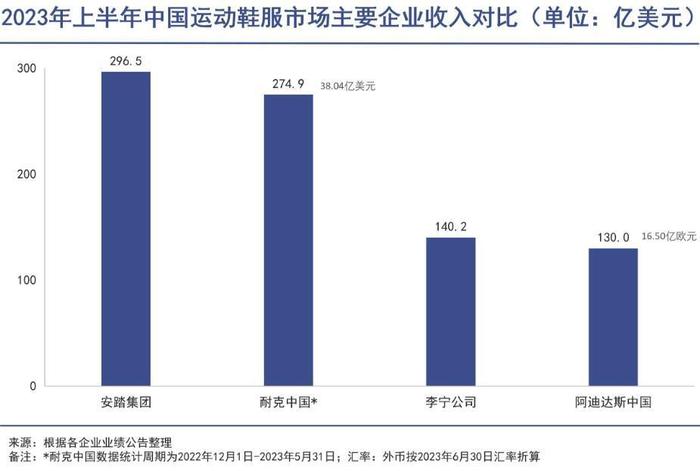

隨著疫情結(jié)束、市場復(fù)蘇,今年國內(nèi)頭部的運動鞋服品牌普遍實現(xiàn)了業(yè)績增長。根據(jù)2023年中期業(yè)績,李寧實現(xiàn)營收140.19億元,同比增長13%;安踏實現(xiàn)營收296.45億元,同比增長14.2%;361°實現(xiàn)營收43.12億元,同比增長18%;特步實現(xiàn)營收65.22億元,同比增長14.8%。

看似不錯的營收增長背后,庫存問題難以掩蓋。2022年時,安踏的平均庫存周轉(zhuǎn)天數(shù)高達138天,是李寧的2.4倍,現(xiàn)金循環(huán)周期(企業(yè)在經(jīng)營中從付出現(xiàn)金到收到現(xiàn)金所需的平均時間)為109天,是李寧的3.6倍。

因為李寧在2022年就選擇了加大零售終端和線上渠道的折扣力度以積極消除庫存產(chǎn)品,然而情況卻沒有發(fā)生根本性好轉(zhuǎn)。2023年上半年李寧的存貨約21.2億元,同比增長7.25%,平均存貨周轉(zhuǎn)天數(shù)由2022年的55天上升至57天。

耐克同樣需要擔(dān)憂其不斷上升的庫存水平,截止今年5月,耐克的庫存再次升至84.5億美元,雖然與2022年相比庫存增長速度明顯放緩,但資本市場普遍認(rèn)為耐克尚未擺脫困境,進而影響到了耐克的股價。

無論國內(nèi)國外,鞋履服飾品牌們似乎總是無法一直拿捏住消費者的喜好,開動機器生產(chǎn)的時候,永遠也無法說清這些產(chǎn)品最終是變成攻占市場的利器,還是變成壓垮現(xiàn)金流的大山。

究其原因,穿衣雖然是剛需,但“衣”的市場足夠飽和,品牌競爭慘烈,企業(yè)想要獲得更多消費者就只能保持物美價廉而放棄溢價,想要獲得行業(yè)地位就只能不顧庫存和虧損的風(fēng)險來擴張門店,祈禱自己不要重復(fù)已經(jīng)倒下的同行的故事。

然而在這個全世界都缺乏增長、說不清明天和意外誰先降臨的時間段里,經(jīng)濟復(fù)蘇的速度和消費者的意愿喜好一樣難以預(yù)測,從野營到citywalk再到滑雪,從帳篷到瑜伽褲再到軍大衣,消費熱點變化太快,一次風(fēng)潮能貢獻的收入又太少。

所以即便做成中高端服飾品牌又如何呢——今年Tory Burch、MK等國際輕奢品牌的日子一樣不好過。對李寧安踏等企業(yè)來說,也許冬天才剛剛開始。