界面新聞記者|梁怡

從今年3月遞表受理,到11月過會,浙江信凱科技集團股份有限公司(簡稱“信凱科技”)的上市進程已過一半。

信凱科技主要從事有機顏料等著色劑的產品開發、銷售及服務。相對于多數IPO公司,信凱科技的特殊點在于生產模式——無自主生產。在上會現場,上市審核委員會問詢的重點也是公司的業務模式以及經營發展的穩定性。

進入試生產階段

報告期內,信凱科技主要從供應商處采購按公司要求生產的有機顏料等著色劑成品,主營業務成本中采購成本占比分別為93.27%、94.88%、93.05%、94.04%,其中部分供應商百合花、七彩化學也是公司的競爭對手。

下游來看,信凱科技的主要客戶為DIC株式會社、富林特集團、盛威科集團、宣偉集團、艾仕得集團等國際知名企業。

為了打破這一局面,信凱科技開始進行自主生產。根據審核中心意見落實函,公司自有生產基地遼寧信凱和遼寧紫源正在建設中。

其中,遼寧紫源建設項目尚處于建設早期,其位于遼寧省錦州市濱海新區濱海化工園,建成后將從事高品質永固紫有機顏料的生產,設計產能為1500噸/年。

根據披露,遼寧紫源項目于2023年9月完成主要主體建筑物的基建工作;2024年二季度完成所有設備的安裝;2024年三季度完成生產線調試;2024年四季度進行生產線的帶料調試和試生產前期準備工作,并于2025年陸續開始試生產和投產工作。

遼寧信凱建設項目擬生產的產品為5000噸有機偶氮顏料及5000噸偶氮染料,自2023年8月起,遼寧信凱進入試生產階段;9月,生產線經過試生產驗證達到預定可使用狀態并轉為固定資產。

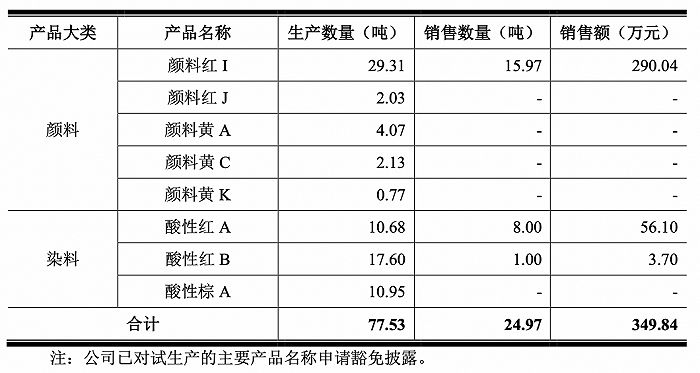

截至2023年9月30日,遼寧信凱陸續投料進行顏料和染料的試生產,合計生產成品77.53噸,其中已實現銷售24.97噸,銷售額349.84萬元。

根據可行性研究報告測算,遼寧信凱自建項目滿產后年銷售收入為59881萬元,以公司 2022年度收入11.92億元為基礎進行測算,其對應占比約30%。

信凱科技也明確表示,公司還計劃在自建生產基地達產后同步增加外部供應鏈采購量以進一步提升公司總體經營規模,自建生產基地對應的收入比例也將隨之下降。未來將形成以外部供應為主、自建產能作為補充的供應鏈資源結構。

期后業績下滑

從競爭格局來看,全球有機顏料供應商按其銷售規模大致可分為三大類別:第一,傳統國際供應商DIC株式會社以及Heubach,DIC株式會社和Heubach年銷售額超過50億元人民幣;第二,幾家中型企業,包括美洲的DCL Corporation、日本的Toyo 、印度的SUDARSHAN 、 Vibrantz Technologies Inc.以及中國的百合花、七彩化學、雙樂股份,中型公司的年銷售額在10億元以上;第三,數百家小型企業,主要集中在亞洲,年銷售額在10億元以內。

2020年-2022年以及2023年上半年,信凱科技的營業收入分別為9.97億元、12.06億元、11.92億元、5.34億元,凈利潤分別為6119.12萬元、8902.27萬元、8764.98萬元、4076.42萬元。

據招股書,根據中國染料工業協會有機顏料專業委員會評定,信凱科技在2015年至2022年連續多年位居全國有機顏料出口行業第一名。根據市場研究機構Market Research Future的數據,2020年至2022年,全球有機顏料市場規模分別約為350.05億元、337.86億元和368.62億元,公司有機顏料銷售金額分別為9.50億元、11.47億元、11.45億元,公司在全球有機顏料市場的占有率約為2.71%、3.39%和3.11%。

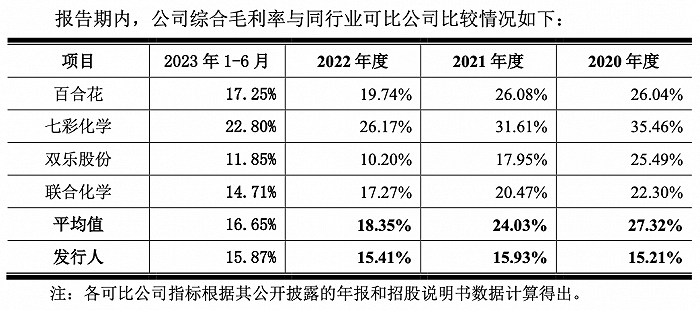

相比之下,報告期內,公司綜合毛利率相對平穩,且低于同行業可比公司平均值,公司解釋稱主要系業務模式存在差異所致。公司的業務模式為直接采購成品后對外銷售,公司與客戶的定價模式為依據產品采購成本與客戶協商產品銷售價格,而同行業可比公司的毛利率主要受其上游原材料和能源的價格,以及自身產能利用率情況和產品銷售價格等因素綜合影響。

換句話說,未來受自主生產模式影響公司的毛利率是否會出現波動?

在上會稿中,信凱科技披露了今年前三季度的業績情況。

2023年1-9月,公司營業收入為 7.93億元,同比下降15.91%,其中主營業務銷售均價同比下降9.63%、銷量同比下降5%;歸母凈利潤為6649.05萬元,同比下降6.75%。

信凱科技解釋稱,收入下降主要系受宏觀經濟增速放緩、國際地緣政治沖突等影響導致下游需求疲軟。