文|動脈網

以數智之力賦能新藥研發,一直被視為AI在醫療領域最具價值的路徑。持此觀點,全球范圍內的生命科學類AI企業們近年來身體力行,將數以百億的資金投入其中。

據蛋殼研究院不完全統計:截至2023年10月31日,AI Biotech參與在全球進入臨床的管線至少116項,較2020年已跨越兩個數量級。

但是,新藥研發背后的風險并不會因為是門新技術便作出讓步。逾百項管線中,已有16款停止研發或從官網撤下,1款藥物被降低了臨床試驗優先級。余下的99條管線距離完成臨床試驗尚有時日,超過一半的管線處于臨床Ⅰ期,超過1/3的管線處于臨床Ⅱ期。

有幸進入臨床Ⅲ期的管線總計五款,成功走到上市的藥物兩款。不過,這些藥物要么是Licence-in后再引入AI調整;要么主要沿著傳統路徑研發或是老藥新用,AI發揮的作用過小或介入的路徑不明。

換句話說,以AI為主要驅動力研發的藥物,目前尚無一款進入臨床Ⅲ期。

生命科學AI公司持有且處于活躍狀態的管線(臨床Ⅰ期-上市階段不完全統計,截止時間2023年10月31日)

這樣的成果似乎沒有反映AI Biotech動輒數億的早期融資的價值,未能展示出AI對于藥物研發的推動作用。

也難免讓人好奇,為什么AI研發的新藥難以越過臨床II期?

是AI不行,還是企業入局太早?

2014年,老牌日本MNC住友制藥與英國AI藥物研發公司Exscientia達成合作,雙方計劃圍繞單胺類G蛋白偶聯受體(GPCR)的尋找新的精神疾病治療藥物。

那時住友著眼于Exscientia的自動生成化合物技術與知識圖譜下的人工智能預測模型,前者理論上能保證合成化合物的可行性和新穎性,后者能夠預測靶點藥理活性對靶點的毒理學影響以及藥代動力學的部分特征。

兩者結合下,住友理論上能夠預測由自動結構生成的大量虛擬化合物的藥理活性和藥代動力學特征,進而在化合物的發現與驗證環節省下巨額成本。

雙方的合作一度非常順利。在一個5-HT1A受體激動劑活性藥物設計實驗中,他們開啟了一個雙周循環模式,即Exscientia提出的化合物,住友的化學團隊負責合成,藥理學團隊評估這些化合物。

創新模式支持下,住友與Exscientia一年時間便構造了超過350分子,最終確立了DSP-1181的前身,并將其推至臨床。這是全球第一個進入臨床階段的AI參與設計的分子,從分子的構思到最終確定,住友與Exscientia將其從行業平均的4.5年縮短到不到1年。

不過,DSP-1181良好的開局并未助其完成進一步的突破。由于臨床Ⅰ期的研究并未達到預期標準,DSP-1181已于2022年停止開發。

此外,Exscientia旗下的DSP-0038(雙靶點5-HT1a受體激動劑和5-HT2a受體拮抗劑,用于治療阿爾茨海默)及EXS-21546(A2a受體拮抗劑,用于治療晚期實體瘤)也遭遇問題。前者從官網撤下后杳無音信,后者因未能達到治療預期直接停止了研發。

美國化學文摘社的Todd Wills曾經對Exscientia進入臨床的三種藥物的新穎性進行了詳細的分析,他發現,三種藥物都面臨新穎性不足的問題。

對DSP-1181系列專利進行分析后,Wills發現這些分子與氟哌啶醇非常相似,而氟哌啶醇(Haloperidol)是FDA在1967年批準的典型抗精神病藥物。從這個意義上講,Exscientia很可能是在一個已經長期發現的分子骨架上進行優化。

再談DSP-1181發現期間合成和分析的其他350個分子,除大量與氟哌啶醇相似的分子外,還有部分模仿了另外28種FDA 批準的藥物,包括拉莫三嗪(抗癲癇藥物和情緒穩定劑)等。因此,DSP-1181可能輸在早期缺乏智能支撐的知識圖譜。

與Exscientia的失敗不同,2022年英國AI制藥頭部企業Benevolent AI治療特應性皮炎的局部泛Trk抑制劑BEN-229停止臨床,是因為在Ⅱ期臨床試驗中未能達到次要療效終點。

Ⅱa期研究中,BEN-229的主要終點衡量了安全性和耐受性,而次要終點則考察了在濕疹面積和嚴重程度指數(EASI)和瘙癢癥數值評定量表(NRS)方面取得改善的患者比例。

盡管主要終點的結果達到了預期目標,但它并未顯示出對治療組參與者的 EASI 或 NRS 終點有統計學意義地顯著影響,也就是說,該藥物的有效性并未被證實。

分析BEN-229的失敗原因,有專家認為最早的問題可能出在了立項階段。

長期以來,治療輕度和中度的特應性皮炎藥物以皮質類固醇(TCS)及鈣調磷酸酶抑制劑 (TCI) 為主,而后出現了PDE4 抑制劑、IL4/IL13 抑制劑以及JAK抑制劑用于治療中度或者重度的患者。

但知識圖譜在評價路徑時,似乎并未精準地估量新藥開發的風險。BenevolentAI選擇了Trk受體作為靶點,等同于遠離燈火輝煌的主路后,繞進了充滿未知的小路。

需要注意的是,提及DSP-1181、BEN-229等數項停止研發藥物,并非要證明AI 技術本身缺乏對于生命科學的革新價值。這些失敗的管線通常啟動的年代久遠,且加在一起也不到管線總量的10%。

相反,這些案例更像追逐AI的先驅們找到的寶貴經驗,他們告訴后來者:想改變臨床成功的可能性,不僅僅是更好的分子,還要握住立項、化合物發現、臨床試驗過程中的每一處細節。

至于AI研發的新藥扎堆臨床Ⅱ期這一現象,生命科學類AI企業本身才是其主因所在。由于他們大多誕生于2020年前后,自研或合作藥企不過2—4年時間。在早期的制藥優化探索中,推至臨床Ⅱ期也算正常速度,要為AI的能力定調,至少還需等待3-5年時間。

行至風口,調轉車頭

盡管AI研發的新藥難以越過臨床II期只是一種錯覺,但AI Biotech確實在當前這個時期遇到了一些困難。

Biotech想要在新藥研發瘋狂的支出面前存活下來,其關鍵所在便是融資。AI Biotech亦是同理。

過去的數年間,紅杉中國、高瓴、淡馬錫等頂級機構;騰訊、百度等互聯網巨頭;禮來、賽諾菲、復星醫藥等跨國藥企相繼押注生命科學類AI,撐起了大量創新AI Biotech的AI探索。

但至2022年,美國二級市場直接攔腰斬斷,全年僅上了20個項目,其中醫療健康11個,降幅高達94%。國內AI制藥板塊融資同樣迎來首次降溫,2022年8月31日—2023年10月31日期間的國內融資事件數僅有32筆,相較2022年同期的47筆和2021年同期的43筆有了一定下降,且2023統計年AI制藥板塊的融資以A輪以下的項目為主。

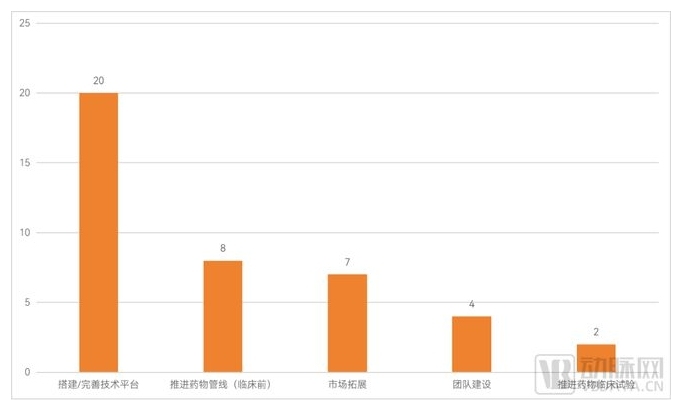

根據統計,融資用途中,僅有完成C輪融資的藥物牧場和完成B+輪融資的紅云生物將資金用于推進藥物臨床試驗,其余融資均是處于較早期階段,用于搭建技術平臺和推進藥物臨床前研究。

融資用途則反映出AI新藥角色的轉變。自研一款藥品并將其推至上市的誘惑固然可貴,但當支持平臺和管線需要的資金規模太大,而企業又沒有足夠充分資金支撐時,不少AI Biotech轉向SaaS平臺與CRO服務,暫時隱去身形。

2023統計年AI制藥融資用途

此外,相較前兩年,2023年合作數量相較前兩年略微減少,預付款與合同總價值也有所降低。10個月間,艾伯維與Anima Biotech總價值5.82億美元的合作;賽諾菲與百圖生科超10億美元的合作;德國默克集團宣布與 BenevolentAI 和 Exscientia 12.68億美元的合作;諾和諾德與Valo Health27億美元的合作,共同撐起了2023年人們對于AI預期。

2023年部分藥企與AI企業間的合作

合作付費減少意味著藥企提高了對于AI Biotech的要求,也促使后者審視自身的管線,提前思考新藥上市后的商業前景。

雙重趨勢下,已有不少AI Biotech嘗試轉型或對自身的管線進行割舍。譬如,BioAge Labs旗下BGE-175(PGD2-DP1抑制劑,降低COVID-19等傳染病的嚴重程度)中的新冠適應癥關停便是因為疫情的過去而失去了理想的商業化場景,Black Diamond旗下BDTX-189(小分子抑制劑,用于治療攜帶HER2 基因別構性突變)的停止研發則是因為公司裁員30%控制成本,實現開支的大幅縮減。

對于AI Biotech而言,兩種選擇或許都能幫助企業更容易地活下去,卻也都將延長臨床試驗留在Ⅱ期的時間。

換一種眼光去審視生命科學中的AI

客觀數據下的生命科學AI看上去有些沒落,但也可能當前宏觀經濟形式下的錯覺。這種時候,跨行業比較可能比跨時間比較更能看清行業的本質。

NVIDIA今年在新藥研發領域的廣泛投資、賽諾菲All in AI的決心,都在傳遞著他們對于這項新技術的認可,并愿意為之付出資金與時間。

我們或許也需拋棄一款新藥成功與否的二元論,換一種眼光去審視生命科學AI這個賽道。

畢竟,即便無法抵達許多人預期的80%—90%的研發成功率,只要將7.9%(BIO、Informa Pharma Intelligence、QLS報告數據,研究周期為2011至2020年)的平均成功率提升至10%,AI已能有效加速新藥的產出,釋放足以匹配如今投資規模的價值。

那么這項技術對于生命科學的加持,便證實了它存在的意義。