文|未來跡FutureBeauty 林宇

編輯|夏詩遠

羽西又有大動作了!

繼今年8月初,羽西升級“鎏金家族”后,12月14日,羽西發布了全新升級的人參系列。該新品線最大的亮點是直接標上“50+熟齡肌專屬”,明確劃出了產品適用的年齡段。

這一舉動,在當前的化妝品行業頗具開創性。因為大部分品牌都希望產品具有普適性,觸達更廣泛的用戶群。而此番羽西似乎反其道而行之,為產品設置了清晰界限,因宣稱鮮明而得到了業內外的關注和討論。

在品牌經歷大規模線下撤柜、回歸購物中心希望年輕化等一系列調整后,羽西在此刻將目光延伸至50歲以上的年齡段群體,意欲為何?在此新舊交替的時間節點,歐萊雅中國對外釋放了怎樣的戰略信號?

01 針對50+人群的上新“冒險”?

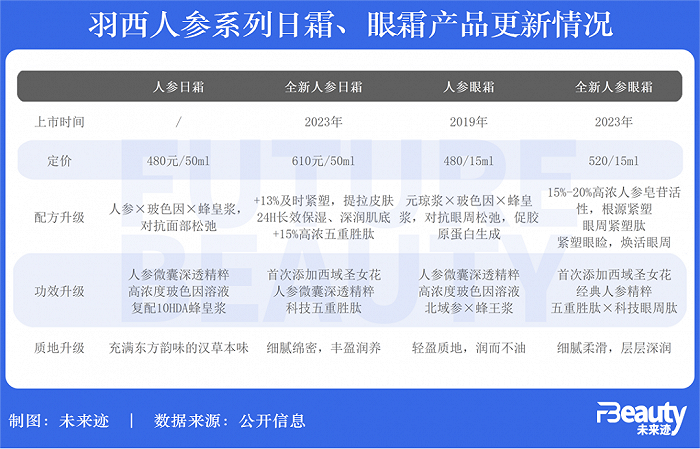

公開資料顯示,羽西目前擁有鎏金家族、靈芝、人參和白芍四大主力產品線。此次煥新升級的是其中的人參系列,包括水乳、精華、日晚霜和眼霜等產品,明確聚焦熟齡肌抗老賽道,是目前市面上首套專屬50+熟齡女性的高端護膚線。

具體來看,除了對外包裝升級,面霜、眼霜兩款產品更是從質地到配方進行了全面升級。據了解,這是人參系列眼霜的第三次升級。2019年,羽西曾在北域參和蜂王漿的基礎上,新增集團王牌抗老原料——玻色因作為產品核心成分。

羽西人參系列新老版產品圖

從品牌宣傳的功效情況看,升級后的人參系列中,面霜和眼霜功效力十足,新增了西域圣女花成分,不僅重視肌膚外部的三角區“結構性”衰老,還關注“內源性”衰老的改善機制。兩款產品標價分別為610元和520元,相較于原版,價格提升100元-150元。

從營銷方面看,截至發稿,羽西在小紅書官方賬號連續發布了六則相關筆記,表示在上市之前深度訪談了3000+熟齡女性,并在“50歲,我們漸入佳境”的主題宣傳片中表達了極強的情緒價值——“年輕不囿于年齡,美遠不止一種可能性,享受最真實的自己。”

直接標明“50+”,深挖銀發經濟,羽西此番動作足夠先鋒,但結合品牌當下的市場生態位,這招棋算不上“冒險”。

一方面,羽西品牌在50+熟齡消費群中,其實已有著深厚的品牌認知。

“羽西有挖掘銀發經濟的DNA。”有與羽西合作近20年的華東某百貨化妝品區經理向《FBeauy未來跡》介紹,十多年前,羽西的受眾主要是30-40歲的中年人,如今這波70后大都步入了50歲的年齡段,羽西此時啟動升級,正好對應原核心客群。“很多品牌都忽略了這部分人,實際上他們可支配資金充足,而羽西具有先發優勢、這次算繼續放大品牌印象。”

小紅書平臺內,“媽媽護膚”的相關筆記數目超36萬篇,可見這類細分需求的關注度之高。而據百貨經理介紹,在此前的推廣中,羽西人參系列本就打上了“媽媽級別”標簽。

值得一提的還有,羽西選擇在臨近年末上新,也頗具巧思,正好迎上新年禮盒經濟的熱潮,實現品牌營銷效果的加乘效應。

另一方面,50+定位與羽西當前在全國推進的線下渠道拓展策略也很適配。

2022年,羽西加速重返線下開店,其中二三線城市的購物中心成為布局的重點。而這種渠道戰略也為此次新系列打開了市場空間。

上述百貨負責人認為,50+年齡層中,一線城市消費者偏好國際高端大牌,相反二、三線城市的中檔消費人群更具備挖掘潛力。“并且他們可支配時間和空間富裕、對品牌有一定認知、看重產品功效,在悅己消費盛行下,羽西發揮的空間還很大。”

綜合來看,羽西這一動作,一方面是鞏固主力用戶,避免流失;二是在市場上形成品牌的差異化,持續破圈贏得更多用戶。

02 “大玩家”尋找新增量

“歐萊雅這次下了一步好棋!”一位華中購物中心招商總監對羽西的做法給予肯定。

作為歐萊雅集團旗下唯一的中式高端美妝品牌,羽西直指50+消費群,透露出歐萊雅中國正將銀發經濟視作掘金的重要方向。

這一策略或許早有苗頭。

在第六屆中國國際進口博覽會上,歐萊雅北亞總裁及中國首席執行官費博瑞表示,近些年來,觀察到中國消費者變得更多樣化更考究,也意味著消費市場依然機會眾多,新產品和新品牌仍有大量機會。此外,中國市場規模龐大,很多新一線城市正在發展、成長、升級,深耕這些城市和市場,對歐萊雅而言也是嶄新的發展機會。

在歐萊雅中國提出的“5界”戰略中,“多元包容”具體指的是美從普適化到專屬化,從“為所有人創造無與倫比的美”,到“為每個人創造獨一無二的美”,歐萊雅希望以細分的思路再贏得2億新消費者。

歐萊雅中國區副CEO馬曉宇更是屢次提及“銀發經濟”。在去年歐萊雅中國25周年慶典媒體訪談中,馬曉宇向《FBeauty未來跡》表示,“未來的都市‘銀發族’是我們一個巨大的方向,可能是一個很多人都沒有意識到的金礦,亟待關注。”

年初她再次指出,“70后”群體會讓中國社會未來的消費架構有很大拓展,因為這群人到進入50歲、60歲會非常注重自己的生活,要活好自己的人生。

這種洞察有著社會學和經濟學的研究基礎。

第三屆老齡中國發展大會指出,我國人口老齡化具有世界范圍內老年人口規模最大、老齡化速度超快、地域范疇最寬廣、區域差異最大等特征。2030年,中國60歲以上老齡化人口達4億,老齡化產業將近13萬億元規模。

復旦大學老齡研究院銀發經濟課題組預測,在人均消費水平中等增長速度背景下,2035年銀發經濟的規模為19.1萬億元,占總消費比重的27.8%,占GDP的比重為9.6%,我國60歲以上老年人總消費將在2018年—2025年顯著增長。

深耕下沉市場的河南碧云天化妝品連鎖店總經理張煜東曾告訴《FBeauty未來跡》,在中國市場,70后、80后是從經濟高速發展的時代成長起來,熱衷于為美麗買單。因此未來10年,當他們跨入50+、60+年紀成為銀發經濟主力軍,銀發護膚也會迎來一個大好時期。

在此背景下,選定50+年齡層,深耕銀發經濟,是整個歐萊雅集團和高檔化妝品部在中國尋找新機會點、創造用戶、業績增量的大膽嘗試。從歐萊雅集團最新財報看,前三季度中,高檔化妝品部在所有地區都實現兩位數增長,業績大幅領先于市場,但中國市場的復蘇速度和份額增長速度均低于預期水平。

而且,選擇用羽西開局,除了因為它的主力客群符合之外,擁有本土品牌身份、業績穩定雙層“BUFF”也是主要原因。上述華東百貨經理告訴《FBeauty未來跡》,與2021年相比,今年羽西在該百貨的銷售增長在12%以上,這在整個化妝品市場頗為疲軟的當下屬實不易。

但歐萊雅對羽西的此次嘗試,并非意味著銀發經濟在中國就是一片掘金藍海。

03 銀發經濟熱背后的冷思考

縱觀整個銀發美妝市場,雖然存在巨大的消費需求和尚未被深挖的功能痛點,但始終缺少頭部品牌。

目前市面上已經出現專門針對銀發一族的護膚和個護品牌,但都規模較小。例如2021年立白科技集團推出的“半月浮生”、“吾時佳”兩個針對50+人群的個護和護膚品牌,以及芳華生物六年前推出的身體洗護品牌“芳華”。

其中,在淘寶企業店鋪,“吾時佳”的銷冠產品潤唇膏月銷量不足50,而“半月浮生”的品牌獨立旗艦店已經關停,產品被并入立白集團旗艦店內繼續售賣。而近一年時間里,“芳華”旗艦店漲粉不足1000,粉絲數停留在兩萬出頭。

靈活性強的本土品牌尚且如此,外資集團們也不敢貿然發力。

以人口老齡化嚴重的日本為例,花王、資生堂、高絲等頭部日化企業都推出過中老年專屬品牌或產品線,但從未正式進入中國市場,大部分中國消費者并不了解。

有業內人士分析,這種情況是因為這類定位小眾的品牌往往得不到集團的大量資源支持,而且在分層更復雜的中國市場,定向推廣某一個中老年護膚品牌對集團的運營能力更高。

一方面在于,市面上不乏高功效的抗老產品及“貴婦”品牌,具有高消費力的群體一般有自己清晰的品牌價值判斷,后來者想獲得心智非常困難。

從大眾用戶心理層面的考慮,“很多中老年人不一定愿意選擇標簽為‘媽媽級別’的產品,可能會更青睞高功效、高價值產品。”有資深零售人士認為,品牌若為自己設立年齡上的局限,非但不能獲得類似“25+抗初老”理念的精準傳播效果,反而很可能將自身價值置于一個“窄地”。

另一方面,中老年群體對美妝品牌集中的營銷陣地接觸不夠頻繁。

中國移動研究院《數字時代的“慢”人群》指出,2022年我國銀發群體的網絡滲透率為59.8%,較總體入網率仍存在一定差距,而且數字技能勝任力普遍偏低,需要加速彌合數字鴻溝。

從羽西的做法看,其在線上微博、小紅書等社交平臺的推廣聯動線下購物中心和百貨的專柜,會對都市銀發形成較為集中且連續的傳播效應。如果品牌單純依賴一個渠道,或者希望滲透到下沉市場的廣泛中老年人群,就需要調動豐富的觸點和投資立體的營銷矩陣,進行高頻次和大規模的市場教育。

對比保健品的營銷思路,有分析認為,喜愛小紅書的老年人樂于追求潮流和激情,不愿意被貼上“老”的標簽,品牌要走進她們的內心,需要舍棄年齡針對性強的內容,把她們和其他用戶放在一起無差別對待。另外,借用年輕人的孝心和購買力,并通過他們間接影響老年人,是為上策。

正因上述多重困難,市面上有不少品牌即便涉足抗老線,大都不希望捆綁老齡群體,而對于一些有幾十年歷史的老品牌,更致力于煥新重塑擺脫“媽媽品牌”的印象。

上述零售人士表示,與開發銷售單獨的中老年護膚品牌相比,市面上已有的成熟品牌在原有知名度和研發實力的基礎上開發銀發護膚產品線,或許是開拓老年護膚市場的一大機會點,“可以達到事半功倍的效果。”

從歐萊雅的舉措看,也并未向市場推出一個全新或者重塑的“銀發”護膚品牌,而是以羽西作為“試驗田”開始探索這一領域的新商機,顯示出謹慎策略。從羽西現有品牌資產看,主要客群在40+年齡層、借助鎏金系列做了一些年輕化積累,才推出全新人參系列,并冠以“專注50+熟齡肌”的營銷話題點,展現更為綜合的形象,進可攻退可守。

面對想象空間巨大的銀發經濟,美妝“一哥”歐萊雅率先亮劍,其他化妝品企業和品牌若想跟進,要充分審視自身的品牌定位和資源優勢,找到一個更加順暢的切入口,或許能開辟一條新路徑。