文|化妝品財經在線CBO

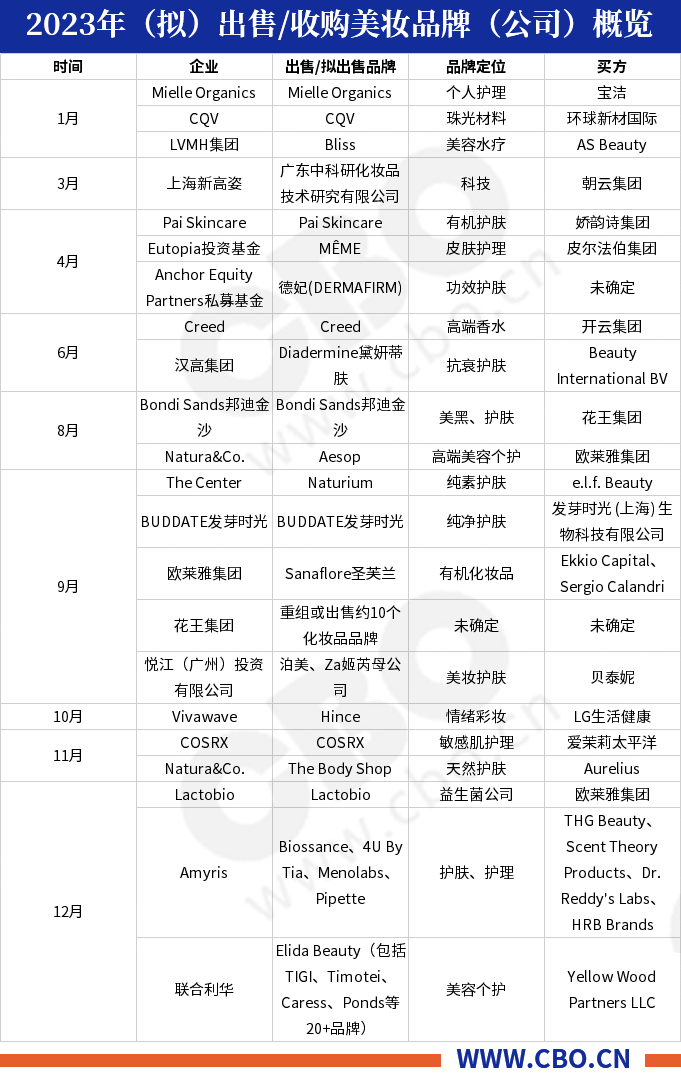

今年以來,美妝個護領域的收購兼并持續活躍,據CBO不完全統計,截至發稿,共有20余起收購(出售)案,交易品牌高達50余個。一方面國際美妝巨頭不斷買進賣出,優化投資組合;另一方面,國內企業掀起反向并購潮,通過收購與投資轉型升級,擴大商業版圖。

01、美妝巨頭“瘦身”,優化投資組合

1月,LVMH集團旗下私募基金L Catterton將旗下美容水療品牌Bliss出售。4月,私募基金Anchor Equity Partners計劃出售韓國品牌德妃(DERMAFIRM)。9月,聯合利華新CEO上任,大動作精簡個護業務,同月,花王宣布計劃出售旗下10個化妝品品牌。10月,寶潔考慮出售沙宣中國業務部分或全部股權的消息傳出;歐萊雅集團出售旗下有機護膚品牌Sanaflore圣芙蘭并宣布將關閉法國水療美容品牌Decléor……

國際美妝巨頭正通過持續的收購及出售手段,來保持強大的投資組合和長期發展所需的互補性。

企業的大規模布局往往也意味著業務不夠精準和集中。從2021年開始,聯合利華的收購策略開始收緊。今年7月,司馬翰接任聯合利華CEO,其上任后的工作重點便是在應對通脹的同時精簡業務,出售一籃子非核心美容和個人護理品牌,包括Q-Tips、Impulse等。

在財報中,他表示在已得到簡化的運營模式的支持下,利用核心優勢來提高業績和競爭力,意味著公司將變得更聚焦、更敏銳。

● 聯合利華CEO司馬翰

持續的業務下滑,使得美妝公司寄希望于核心、優勢業務,以提高運營效率。 據《日本經濟新聞》,花王預計2023年凈利潤將連續第五年下降。今年全年集團凈利潤預計將減半至410億日元(約合人民幣20.4億元),成為了四大日妝集團中唯一一個呈虧損狀態的集團。

此次,通過重組或出售約占其化妝品類總數的三分之一的10個化妝品品牌,花王希望將發展重點從品牌數量轉為品牌的質量。2024年,花王的首要目標將是經濟復蘇,而精簡化妝品部門是它改革的重要一步。

02、潛力品牌、“現金奶牛” 成為優質標的

國際美妝集團多依靠收購措施實現跨品類、跨地域布局,因集團稟賦與定位不同,各家的收購方向存在差異。但總體上,個性明顯的潛力品牌一直是各大公司的收購熱門。

4月,嬌韻詩集團收購純凈護膚品牌Pai Skincare,加速集團在純凈美妝市場的戰略布局。Pai成立于2007年,擁有有機、素食和無動物實驗認證,成分原料來源天然,此次收購加速了嬌韻詩集團在純凈美妝市場的戰略布局。

同月,Pierre Fabre(皮爾法伯)集團宣布收購2017年創立的護膚品牌MêME。MêME由Judith Levy Keller和Juliette Couturier共同創立,聯合皮膚科醫生,研發出一系列護膚、頭皮和指甲護理產品。其產品成分同樣來源天然,所有配方及功效,均依托MêME品牌在法國的相關功效測試。

除了大刀闊斧精簡業務外,花王集團也在持續收購,于8月收購澳大利亞墨爾本的美黑和護膚品牌Bondi Sands邦迪金沙及其相關公司。該品牌于2012年在澳大利亞墨爾本成立,專注于美黑、防曬、護膚和身體產品,在超過32個國家進行銷售。完成對該品牌的收購,無疑將穩固花王在全球防曬霜和美黑市場的地位。

11月,愛茉莉太平洋追加41億元收購敏感肌品牌COSRX。COSRX成立于2013年,是專門針對敏感肌膚的低刺激護膚品牌。近年來,該品牌憑借“Advanced Snail”系列和“THE RX”系列產品急速增長,成為了全球護膚市場的新興強者。收購COSRX,某種程度上能夠讓愛茉莉太平洋更快地攻占國際市場。

12月,歐萊雅宣布收購位于丹麥哥本哈根的益生菌和微生物群系研究公司Lactobio,以加強微生態護膚的布局。

另一方面,高端現金“奶牛”遭各大巨頭“哄搶”。

6月,開云集團宣布以超過277億元人民幣高價收購Creed品牌100%的股份。以銷售額而言,Creed稱得上是全球最大的獨立小眾香水品牌。目前,其在全球擁有約1400家商店分銷網點和36家品牌門店。2021年底進入中國市場以來,Creed已相繼在北京、杭州等一線及新一線城市開設了10多家實體門店。

在保留Creed豐富、傳統和高端的品牌形象的同時,開云美妝將進一步釋放其在地域、渠道和品類上的潛力,通過加速其在中國和旅游零售領域的發展以進一步擴大女性香水產品組合,以及身體和家庭護理類別。

8月,歐萊雅以超170億人民幣(集團史上最大筆收購),完成對高端美容個護品牌Aesop的正式收購。近年來,歐萊雅在功效品牌、新銳品牌、數字化品牌等領域動作不斷,頻頻收購和入股,在高檔美妝部門則動作較少。而此次收購動作,強化了集團的高檔化妝品部門,完美契合了歐萊雅集團完備美妝護膚矩陣的需要。

03、國內企業掀起反向并購潮

隨著國內美妝市場的繁榮,越來越多本土美妝企業加入收購熱潮。

今年以來,貝泰妮收購悅江投資51%股權,后者在2021年收購了資生堂旗下的泊美、ZA兩大品牌。借助悅江投資,貝泰妮將進一步強化護膚矩陣;珠光顏料商環球新材收購韓國同業巨頭CQV42.45%股權,發揮協同效應,以提高自身競爭力;發芽時光(上海)生物科技有限公司完成對BUDDATE發芽時光品牌在韓國及中國的資產的整體收購,強化全球戰略布局。

除反向并購外,國際美妝公司在中國市場的運營邏輯也在發生微妙的變化。相較于早年間直接“扼殺式”收購,近年來,國際美妝巨頭們更傾向于投資合作。如melt season、codemint紈素之膚等許多本土新興的主理人品牌不斷進入雅詩蘭黛等國際美妝巨頭的視野,并獲得投資助力。

今年10月,法國皮爾法伯集團與國產美妝品牌橘朵母公司橘宜集團“牽手”,后者將全權負責馥綠德雅品牌在中國的全部業務。

通過投資中國本土新品牌,國際公司可以了解品牌的完整運營鏈路,進一步了解中國市場,從而為集團其他美妝品牌創新發展與布局中國市場助力。而中國本土品牌也可以在資本助力下,進一步推動產品研發、營銷、品牌全球化。

可以看見的是,無論是國際美妝企業,還是中國本土美妝企業,都借助收購和出售等戰略手段的靈活運用,幫助企業在日趨激烈的美妝市場中,掌握更多的競爭主動權。