文|首條財經 婷研

編輯|聞道

風品:夢琪

資金流就是生命線,李寧公司又秀了一把豪橫。

12月12日,企業公告擬動用不超過30億港元購回股份!而2日前,其剛公告將斥資22.08億港元購買一處香港物業“這次的收購是李寧品牌邁向國際化的戰略布局的重要一環。”

本是實力秀肌的好事。然而梳理輿論、二級市場對此卻不甚贊同,質疑買樓此舉“不務正業”。12月11日,李寧股價大跌14.29%,收于18.3港元。即便12日拋出回購大料后,股價反應仍顯平淡,截止較12月19日收于18.88港元。

市場在觀望什么呢?

1、增收不增利、毛利率下滑,掉隊了?

看預期下菜碟,資本市場始終要靠業績說話。

2023年前三季,李寧銷售額呈中單位數增長,較二季度的10%-20%中段增長有所下降。分渠道看,線下渠道實現高單位數增長,其中零售(直接經營)實現20%-30%低段增長,批發(特許經銷商)實現低單位數增長,電子商務更下降至低單位數。

對比2022年三季度,零售(直接經營)渠道同樣實現20%-30%低段增長,批發以及電子商務則分別實現10%-20%低段增長和20%-30%中段增長,均優于2023年同期。

相較友商也稍顯遜色,以安踏為例,2023年前三季品牌零售額同比錄得高單位數增長;FILA品牌零售額同比錄得10%-20%低段的正增長;所有其他品牌零售額同比錄得45%-50%正增。

浦銀國際證券研報認為,李寧第三季度流水低于市場預期,作為一家長期聚焦渠道管理的企業,李寧現在不得不去面對渠道庫存過高與竄貨同時發生的困境。需在2023年四季度加大清庫存力度,這也將為公司2023全年業績帶來較大負面影響。

李寧亦有同感,在10月面向投資者的內部會議上,管理層將2023全年收入目標從增速預期15%下調至10%。

拉長時間線看,業績成長承壓或早有征兆。2020年至2022年企業營收144.6億元、225.7億元以及258億元,對應增速4.23%、56.13%以及14.31%;同期歸母凈利16.98億元、40.11億元和40.64億元,對應增速13.3%、136.14%和1.32%。

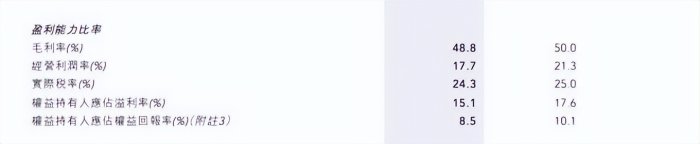

2021年井噴式增長后,2022年增速大幅放緩,2023上半年延續了此趨勢:營收140.2億元,同比增長12.98%;歸母凈利21.21億元,同比下滑3.11%,2022年同期則分別上漲21.69%和11.57%,也是2020年中報以來李寧首次凈利負增。經營利潤率17.7%,同比下降3.6個百分點;毛利率48.78%,降1.19個百分點,盈利能力減弱值得警惕。

橫向對比國產另外三大體育服飾品牌,截止2023上半年末,安踏營收、歸母凈利分別同比增長14.17%和32.22%;特步增長14.76%和12.7%;361度增長18%和27.72%,李寧不僅營收增速不及,還是凈利唯一負增企業。

據東方財富數據,同期特步毛利率42.88%,同比增長0.88個百分點;361度毛利率41.67%,增長0.19個百分點;安踏毛利率63.27%,增長1.23個百分點。盡管李寧毛利率僅次于安踏,卻是四品牌中唯一下滑的企業。

同樣營商環境下,為啥掉隊了?2023年1月3日至12月8日(購買物業公告前夕),李寧股價從68.448港元/股跌至21.35港元/股,累計跌幅68.81%,較2021年8月高位市值2687.74億港元,蒸發超2000億港元。

業績、股價雙承壓。顯然李寧的基本面并不算討喜,查漏補缺、需花錢精進的地方很多。較勁時刻,卻大手筆買樓、投資重資產,自然難避市場質疑聲。

資深品牌管理專家程偉雄認為,時機點不對,所以導致股價下跌。李寧在主業業績低迷的情況下,斥巨額資金購買固定資產用做香港總部,確實有其中長期的規劃。但因固定資產不見得能夠立馬產生效益,對于更多講究短期效益的投資者來說,此次收購就被不看好。

2、營銷VS研發,參透潮貨真正要義

經歷沉浮30多年,李寧是應有市場敬畏心的。

1990年,創始人李寧創立了李寧品牌,憑借著名運動員的巨大光環,奠定了運動品牌基礎。2008年李寧作為主火炬手亮相、再次拓寬品牌影響力,公司迎來一波高速成長期。

然繁華高光的同時,也逐漸滋生了一些隱憂,產品定位失利、體量擴張過快,導致企業陷入了庫存高企、現金流承壓。2011年開始,企業營收下跌、利潤下滑、連續3年虧損、不得不裁員關店。

好在危機時刻,李寧再次回歸,重新審視定位市場、進行了大刀闊斧改革,公司才逐步走出困境。2018年,李寧以“悟道”為主題在紐約時裝周進行了一場走秀,厚積薄發一舉奠定了“國潮”江湖地位。據投資時報,當年該服裝系列總銷量達550萬件,鞋系列銷量超5萬件,新品售罄率超70%。

受益于此,當年李寧各版塊收入增長迅速,鞋類板塊增幅10.6%,服裝板塊增幅26.8%,整體營收增長18.45%至105.1億元,李寧首次邁入百億陣營,歸母凈利更扭降為增,同比增長38.84%至7.153億元。

此后嘗到“國潮”甜頭的李寧,開始全面迎合年輕消費者,實行聚焦“年輕高端化”策略,夯實國貨之光。與流量明星簽約、與各大KOL合作、贊助綜藝節目……一系列組合拳打下來,成功擴大了在年輕人中的影響力,但廣告及市場推廣費用也水漲船高。

例如2019年,廣告及市場推廣費13.27億元,同比增長21.74%,這一數據在2018年時還為11.11%、10.9億元。到了2022年已攀至22.79億元,同比增長28.1%,四年間翻了兩倍有余。

另一方面,李寧先后收購了精品皮鞋Clarks、意大利奢華品牌鐵獅東尼,推出了李寧YOUNG、李寧系列以及李寧1990等子品牌以及系列,試水高端化。

直接體現便是價格。據海報新聞,“中國李寧”平均價格700-800元,高于李寧品牌,此后推出的LI-NING1900,一件大衣高達4599元,據藍鯨財經,常規產品價格也在增長,以跑鞋為例,2018年推出的超輕15上新價499元,2023年推出的超輕20上新價為599元,烈駿系列上新價則在三年間增長了400元。

據中國企業家雜志報道,李寧集團聯席CFO錢煒曾表示:“潮”只是其中一片樹葉,會讓樹更好看,樹干是專業運動,只要健康怎么都能長葉子,一旦出了問題,樹就倒了。

簡言之,產品專業力、特色品質體驗才是國潮根本,背后離不開高質高量研發。然相較快增的廣告支出,企業研發費體量占比仍顯較弱。2020年-2022年研發費分別為3.23億元、4.25億元、5.34億元,營收占比為2.2%、1.8%和2.1%。

2023上半年研發費2.91億元,同比增長21.6%,研發強度從1.9%提至2.1,整體提升度值得肯定。但同期安踏為2.3%、特步為2.7%、316度為3.2%,李寧依然墊底。

另一廂,2020年至2022年李寧銷售費從44億元增至73億元,廣告支出從12.8億元增至億22.7億元。2023上半年,銷售及經銷開支39.48億元,占公司總收入28.2%,銷售及經銷開支同比增加16.7%,銷售費用率上升0.9個百分點。

說千道萬不如白銀一片。在行業分析師王婷妍看來,營銷費能短期快速建立品牌力、快拉業績,可也有邊際效應、雙刃效應。長期想坐穩國貨之光,還在品質體驗、特色質價比、性價比取勝,從面料到款式再到特色功能,都需要研發創新、產業鏈做支撐。作為國貨之光,李寧只有表里如一才能參透國貨潮貨的真正要義。

不算多苛求。據艾媒咨詢數據顯示,2022年中國運動鞋服市場規模達4398億元。隨著國產品牌登上國際時裝周舞臺以國潮文化流行,業內掀起“國潮熱”,國貨品牌紛紛開始崛起。預計到2025年市場規模將達5989億元。

大浪淘沙不進則退。君不見,安踏、361、特步等品牌都相繼推出“國潮風”相關概念產品,甚至國際品牌也推出中國限定產品,將“國潮”賽道的競爭卷到新高度。

如安踏在服裝上加入水墨山水等中國元素,361度擁有以漢服為靈感的籃球鞋,特步推出山海系列......

2022年,李寧服裝類收入自2018年后首度出現下滑,同比下滑9.4%至10.71億元,鞋類則同比增長41.8%至13.48億元。疊加2023上半年的業績增速掉隊、存貨高企,高端化、年輕化愿景實現多少、有無查漏補缺處?

3、打折促銷、存貨21億,危機往事重溫

細數李寧旗下品牌,無論李寧YOUNG、李寧1990還是其他系列,都帶有較強李寧色彩,與主品牌綁定較深,這與公司發展策略不無關系。

如上所文2011年起,李寧一度迎來危機,營收滑坡被安踏反超,三年虧損近30億元,存貨創新高。

為解內外交困,創始人李寧重塑品牌定位,制定了“單品牌、多品類、多渠道”基本策略,并沿用至今。

錢煒曾向騰訊新聞棱鏡表示,說白了就是集中全部精力做單品牌。我只負責主要跟李寧關聯的,包括李寧大貨、李寧牌、中國李寧,其他品牌有專門的團隊在做。并不是說現在去搞幾個品牌去為未來布局,我們還是把單品牌李寧做好、做大、做強,這是這個企業最為重要的核心。

在行業分析師于盛梅看來,好處是強化了消費者心智、品牌主線清晰,短板是子品牌或系列無論走何路線,都不易掙脫主品牌影響。向上時期時,僅憑一條線可帶動整個品牌價格浮動,然當某一子品牌或系列遇到利空波折,如2022年帽子“日系”事件質疑時,李寧整個品牌都受到不同程度影響,限制了不同品牌的特色發展。如何擺脫一榮俱榮一損俱損,能否做好防火墻、特色墻,關系到李寧的成長上限、穩健度。

據新周刊,要客研究院院長、奢侈品專家周婷認為,李寧高端化受挫跟“單品牌”戰略有一定關系,單品牌需要品牌自身實力強,如很多奢侈品都是單品牌,但李寧的品牌力遠遠不夠。

截止2023上半年末,李寧門店數7448家,凈關店量155家。截止20236月末,李寧賬面存貨金額由上年末的24億元減至21億元,值得肯定。但同比增長了7.25%,創下歷年中報新高。同時,存貨周轉效率下降,賬面存貨周轉天數由2022 H1的55天升至2023 H1的57天。存貨周轉率從2022年同期的3.31次降至3.16次。

要知道,今年4月錢煒曾公開表示,為緩解庫存壓力,李寧當季新品折扣率維持在70%至80%的高段。

上半年毛利率同比減少1.19個百分點、凈利率同比下降2.51個百分點至15.13%。對此半年報歸因于,為促進消費,增加了線上渠道和零售終端的折扣力度,以及毛利率較高的直面消費者渠道收入占比同比略有下降,存貨撥備計提較去年同期增加。

在盤古智庫高級研究員江瀚看來,促銷對品牌來說是把“雙刃劍”。一方面,打折可以促進銷售、清庫存,并吸引消費者的關注和購買欲望;弊在于可能降低品牌形象和價值,消費者可能會將品牌打折促銷視為低端產品,影響品牌長期發展。

的確,尤其結合“單品牌、多品類、多渠道”策略,促銷去庫存對李寧整個品牌的高端化影響不可不察。

反觀安踏,即便上半年同樣有進行打折促銷,“多生孩子好打架”讓其整體定位影響較小。各個定位、各個品牌在不同時期形成協作、抗風險力提升,如斐樂還在上半年為安踏貢獻了超40%收益,助力整體業績再上一層樓,存貨則同比降超20%。

促銷讓利,賬面存貨仍居高、周轉率還下滑,是否有些賣不動了。“單品牌、多品類、多渠道”策略有無反思處?

2022年報顯示,當年李寧凈增門店466家,是自2019年以來年度門店增速最高的一年。據證券日報2012年報道,彼時李寧公司的高庫存主要因素起源于對2008年奧運會后的消費市場預估過高。大肆擴張后才償到關閉門店、折價清庫存苦果。

回望12年前那場危機,與如今有無一些相似處?都說未雨綢繆、知古鑒今,及時戰略反思糾偏、多些市場敬畏總沒有錯。

4、蓄力與出擊,出海經怎么念

梳理阿迪達斯、耐克等大牌發展歷程,國際化是尋找增量的重要手段。據時代財經,安踏2023年成立了東南亞國際事業部,先后進駐新加坡、泰國瞞過,特步也依托跨境電商平臺滲透東南亞跑步圈......

面對國產出海大潮,李寧不例外甚至動作更早,2009年時企業就表示“我們要走出去,十年后實現20%收入來自海外”。此后十年間,李寧積極出海,參與時裝走秀、贊助西甲球隊等大招不斷。

足夠努力,然2023上半年,李寧國際市場營收僅3.1億元,同比下降7.5%,占總營收比僅2.1%,遠低于阿迪達斯的23.9%和耐克的27.4%,也與上述20%目標相去較遠。

據時代財經,在11月2日召開的投資者會議中,李寧管理層表示“未來5年李寧集團要實現雙位數年復合增長,在2028年達到500億元收入規模”,也就是說在未來5年,李寧要在2022年258億元營收規模上翻倍才可達到目標。

5年再造一個李寧,足夠雄心壯志。明眼人都能看出,個中增量離不開海外市場的廣闊天地。此次在香港買樓,也是在做戰略備手。李寧集團表示“自2022年香港門店開業以來,海外拓展已提上集團業務規劃,預計2024年將全面啟動李寧海外業務的拓展進程。”

考量在于,出海并非只有鮮花掌聲,更常見的是驚濤駭浪。回望李寧國際化之路,有成績亦有波折,據市界,如2012年美國旗艦店關門、西班牙授權商破產,中國香港門店關門等。收購的精品皮鞋Clarks、意大利奢華品牌鐵獅東尼,整體收入表現也中規中矩。結合上述2.1%的占比,國際化生意有多香?如何念好念透出海經?仍是一道嚴肅思考題。

好在李寧依然斗志很高,,2022年底香港尖沙咀旗艦店正式開業,2023年7月又相繼在香港屯門、荃灣、大圍連開3家零售門店。

李寧向媒體表示," 我們相信,結合香港的地理優勢和李寧品牌的市場戰略,收購香港樓宇不僅將作為我們國際化布局的一個強有力的支點,同時將為我們在全球范圍內的業務增長和品牌建設提供一個有力的平臺。"

據艾媒咨詢,中國企業出海業務正從傳統歐美、東南亞等成熟地區,逐步擴散到中東、非洲等新興區域。2023年4月,國務院印發的《關于推動外貿穩規模優結構的意見》提出要加快對外貿易創新發展。中國企業出海已成時代發展必然趨勢。愈多企業正加速從“爆款打造”向“品牌延伸”轉型,尋求品牌效應,通過打造有辨識度的品牌與消費者建立更為緊密的聯系和擁有更穩固的市場份額。

顯然,無論主動被動,李寧出海是必須之舉、時不我待。只是鑒于往期表現、當下出海門檻提升、競爭加劇,如何在這場出海大賽中,更加高質、高效、實操精準,拔得頭籌而不是泯然眾人,李寧還需有更多思考。

好消息是,細分產品業務,拋開上述種種痛點、一些價值亮點同樣令人振奮。

錢煒曾表示“李寧是一個專業的運動品牌,必須要把鞋賣好,希望鞋產品在未來收入占比能達到50%及以上”。

聚焦產品科技升級、依托“?”科技,李寧“大單品”策略效應持續加強。2022年打造了超輕19,一舉成為爆款。截止2023上半年末三大核心跑鞋銷量已破430萬雙。營收更同比增長11.2%至75.15億元,占總營收53.6%,如愿扛起半邊天。

高增背后,離不開爆品貢獻。2023上半年,“飛電3 CHALLENGER”累計售賣超70萬雙,“赤兔6 PRO”累計銷量超130萬雙,“超輕20”作為國產品牌歷史最悠久的IP,累計銷量超140萬雙。

再看籃球業務,李寧新一代“音速11”球鞋中底配置,從半掌“李寧?”升級為前后掌“李寧?”。頂尖產品“NBA球星吉米·巴特勒第一代簽名鞋”搭載了“李寧?”等科技。2023上半年,李寧器材及配件營收同比增長16.3%至8.64億元,籃球、跑步、健身三大專業品類流水占比達65%,為四年以來同期最高。

同時,門店收縮也有效率提升、渠道優化的深意。比如線下零售門店收入同比增長22.3%;特許經銷商訂貨量增加、收入同比增加13.9%;電子商務渠道同比略增1.7%。

且受益于“商品計劃”“賣場計劃”等,核心產品銷售最大化,2023上半年新品線下零售流水錄得高單位數增長。李寧認為,上半年庫存周轉與庫齡結構保持在健康水平,將持續對其進行把控,使其保持在合理水平。

值得一提的是,2023中報業績會上,李寧首提“持續提升專業產品的占比”。這意味著產品科技升級、品質體量回歸,將是企業出海主線。

有蓄力有出擊,方向正確了,剩下的就交給時間。能否擦亮國貨之光、重回行業領頭羊,且看李寧的2024年。