界面新聞記者 | 韓宇航

今年10月,新一輪特殊再融資債券發行以來,城投債的提前兌付也開啟了加速模式。

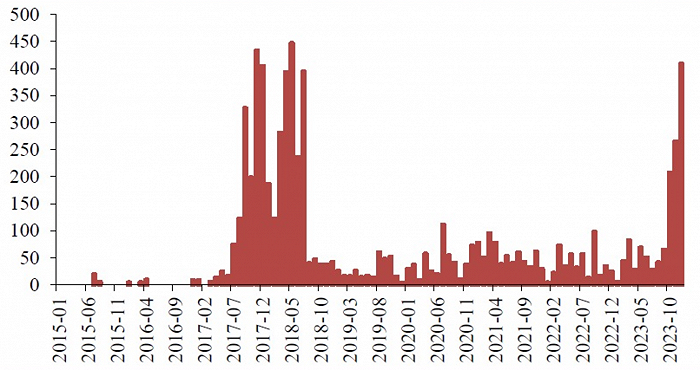

根據財通證券研究所的統計,2023年10月至12月公告的城投債提前兌付金額分別為207.6億元、264.99億元、408.57億元(截止至12月15日)。

城投債的提前兌付與化債的進行關聯密切,財政部在2015年至2018年三年內通過發行置換債的方式對14.34萬億城投債進行了置換,在此之后的2017年至2018年即是第一輪城投債提前兌付的高峰。第二輪提前兌付高峰發生在2021年左右,也是伴隨著第二輪的債務置換。中泰證券研報指出,根據以往的規律,特殊置換債或再融資債發行后一定時間內,城投債提前兌付規模都會出現數次小高峰。因化債仍在繼續,故本輪城投債提前兌付潮仍會持續一段較長的時間。

此輪提前兌付潮中,弱財力省份城投提前兌付金額較大,根據財通證券最新統計數據,截止12月15日,2023年,貴州、廣西、湖南分別提前償還214.33億元、127.60億元、190.91億元。以上三省份的多數提前償還量發生在特殊再融資債發行之后,其中廣西省提前兌付的127.60億元全部在特殊再融資債發行后發生。此輪特殊再融資債券發行,這三省市的發行規模在全國也屬前列。

對于城投債提前兌付的原因,中金固收分析指出,對于發行人而言,提前兌付可以優化存量債務結構,降低融資成本,提高資金使用效率。本輪特殊再融資債發行后,各城投公司獲得低成本的財政資金,故債券發行方優先傾向于提前兌付高成本的債務。

另一方面,“發行人出現重大資產重組或其他可能會影響償債能力、或是募集說明書中規定需召開持有人會議的事件時,可能會通過提前兌付避免出現因債券投資者反對而導致的事件受阻或輿情風險”,中金固收分析師張純祎表示。

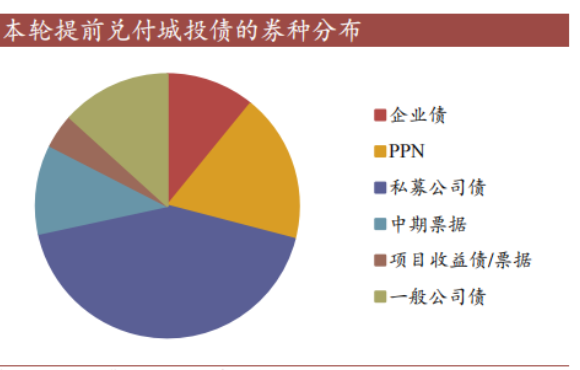

從此輪提前兌付城投債的券種分布來看,主要以私募公司債和定向工具PPN為主。

根據財通證券最新統計數據,從2023年10月以來,提前兌付城投債的券種仍以私募公司債和定向工具PPN為主,二者合計占比超50%。而在2017年至2018年第一輪提前兌付高峰中,企業債是主力軍,占比在2017年和2018年占提前兌付總量比例達97.11%和81.73%。

對于這一變化,興業研究固收高級研究員王嘉慶指出:一是私募公司債、定向工具票面利率往往要高于同主體發行的公募債,提前償還更有利于城投降低融資成本;二是私募公司債、定向工具的持有人集中度往往比較高,提前償還議案相對更容易通過持有人會議表決。

此輪提前兌付城投債的剩余期限相對前兩輪也明顯縮短,2017至2021年提前兌付債券剩余期限以1-3年為主,2023年提前兌付平均加權剩余期限雖比2022年略有抬升,為1.29年,但仍主要集中在1年及1年以內,這塊規模達692.18億元,占總提前兌付規模的53%。“提前償還短期債務占比較大反映出本輪化債中,城投公司的首要目標還是解決近期債務壓力”財通證券固收可轉債首席分析師房鐸分析指出。

對于城投債提前兌付的影響,根據歷史情況,資質較弱的云南、寧夏、貴州、內蒙古等地區歷史上提前兌付獲得了更高的超額收益。私募類債券提前兌付的超額收益也更客觀。

“此外,我們還需要關注提前兌付帶來的城投債供給減少,可能將進一步加劇市場的資產荒”,天風固收首席分析師孫彬彬指出。