記者|張喬遇

近日,闖關(guān)深交所創(chuàng)業(yè)板的均崴電子回復(fù)發(fā)審委三輪問詢,保薦機(jī)構(gòu)為華泰聯(lián)合證券。

均崴電子主要從事電流感測精密電阻及熔斷器的設(shè)計(jì)、研發(fā)、制造和銷售。其中電流感測精密電阻包括4T Ceramic電阻、2T Ceramic電阻和2T FR4H電阻產(chǎn)品,客戶主要是各類消費(fèi)電子企業(yè)或家用電器企業(yè),熔斷器主要以插件式熔斷器為主,該類熔斷器產(chǎn)品的技術(shù)相對成熟,應(yīng)用領(lǐng)域主要以家電、PD快充和充電電源等傳統(tǒng)廠商為主。

富士康、格力和臺達(dá)等公司系均崴電子報(bào)告期(2020年至2022年及2023年上半年)的前五大客戶。

報(bào)告期內(nèi),均崴電子擁有較高的毛利率水平,較同行業(yè)可比上市公司平均值高出了10個(gè)百分點(diǎn),公司稱系因?yàn)椤肮に嚫鼮橄冗M(jìn)”、“技術(shù)難度及技術(shù)附加值更高”等原因。不過均崴電子的研發(fā)費(fèi)用率卻低于首次披露的同行業(yè)可比公司平均值。

值得注意的是,公司截至2023年6月30日的100名研發(fā)人員中64人為大專及以下學(xué)歷,還有部分生產(chǎn)、行政管理人員兼職研發(fā)活動,均崴電子的研發(fā)人員界定是否存在問題?

收入、凈利潤雙雙下滑

2020年至2022年,均崴電子的營業(yè)收入分別為4.08億元、5.63億元和5.46億元,;扣非后歸母凈利潤分別為6785.35萬元、1.03億元和8504.82萬元。

值得注意的是,2022年開始,均崴電子的業(yè)績就出現(xiàn)了下滑,2023年,均崴電子的業(yè)績繼續(xù)下滑。2023年一季度,均崴電子的營業(yè)收入為1.03億元,同比下滑32.05%,扣非凈利潤為433.49萬元,同比下滑84.84%;2023年上半年,均崴電子實(shí)現(xiàn)營業(yè)收入2.44億元,同比下降11.54%,實(shí)現(xiàn)扣非后歸母凈利潤2789.15萬元,同比下降38.92%。

2023年一季度,同行業(yè)可比公司風(fēng)華高科、好利科技、國巨、大毅的營業(yè)收入、凈利潤波動方向與均崴電子一致,但均崴電子的營收、凈利潤的下滑幅度是均前述公司中最大的。

據(jù)均崴電子解釋,主要原因在于,2022年一季度公司主要的直銷客戶新能德和廣達(dá)電腦為了防止公共衛(wèi)生事件對生產(chǎn)活動的不利影響,進(jìn)行了戰(zhàn)略備貨,該季度向公司采購規(guī)模較大,2023年一季度,由于公共衛(wèi)生事件的的負(fù)面影響逐漸消除,新能德、廣達(dá)電腦逐漸恢復(fù)常規(guī)采購策略,減少戰(zhàn)略備貨,該季度向公司采購規(guī)模同比降幅均超過70%。

新能德和廣達(dá)電腦一直是均崴電子報(bào)告期(2020年至2022年及2023年上半年)的前五大客戶,2022年公司向其銷售金額分別為4445.92萬元和3567.73萬元,分別同比增長40.97%、11.56%。

在第二輪問詢函中,均崴電子對于2022年度經(jīng)營業(yè)績同比下滑的原因解釋為國際環(huán)境復(fù)雜多變及國內(nèi)公共衛(wèi)生事件的多重考驗(yàn),疊加行業(yè)去庫存壓力較大,導(dǎo)致下游整體市場需求呈現(xiàn)階段性下行態(tài)勢。這與前述直銷客戶同期戰(zhàn)略備貨向公司加大采購的解釋是否矛盾?

2023年第二季度,隨著下游消費(fèi)電子市場的逐漸復(fù)蘇,均崴電子業(yè)績有所回升,其中營業(yè)收入同比提升13.69%,凈利潤同比提升37.95%。

經(jīng)申報(bào)會計(jì)師審核的盈利預(yù)測報(bào)告顯示,均崴電子2021年9-12月業(yè)績預(yù)計(jì)繼續(xù)回升,其中營業(yè)收入同比增長10.88%,凈利潤同比增長0.73%。但全年來看,均崴電子預(yù)測2023年全年的營業(yè)收入為5.40億元,同比下降1.07%;扣非后歸母凈利潤為8001.44萬元,同比下降5.92%。

生產(chǎn)、行政管理人員兼職研發(fā)活動

報(bào)告期各期,均崴電子的毛利率分別為47.74%、48.86%、47.36%和42.09%,比同行業(yè)上市公司風(fēng)華高科、中熔電氣、好利科技、雅寶電子、國巨和大毅的平均毛利率高出了10個(gè)百分點(diǎn)。

公司業(yè)務(wù)類別包括電流感測精密電阻、熔斷器、其他三個(gè)部分,報(bào)告期內(nèi),均崴電子電流感測精密電阻的毛利率最高,分別為62.84%、62.21%、61.34%、54.97%,同行業(yè)可比公司毛利率平均值分別為33.00%、33.24%、25.40%、21.96%。

均崴電子認(rèn)為,相較于同行業(yè)可比公司主要以傳統(tǒng)的薄膜、厚膜電阻產(chǎn)品為主,公司電流感測精密電阻產(chǎn)品的性能更優(yōu)、工藝更為先進(jìn)、應(yīng)用場景更為高端,技術(shù)難度及技術(shù)附加值更高。

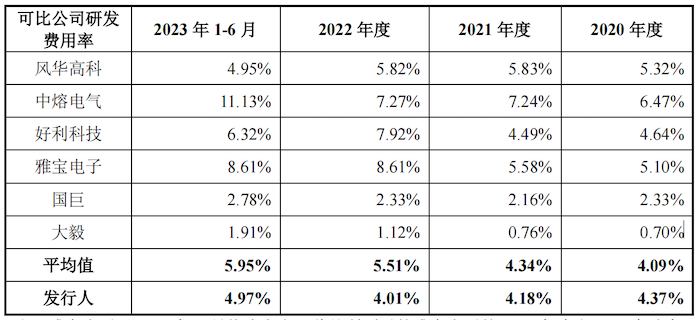

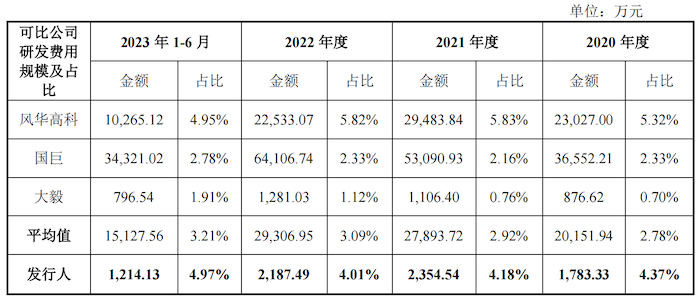

需要指出的是,報(bào)告期內(nèi),公司研發(fā)費(fèi)用分別為1783.33萬元、2354.54萬元、2187.49萬元和1214.13萬元,占營業(yè)收入的比重分別為4.37%、4.18%、4.01%和4.97%,研發(fā)費(fèi)用及研發(fā)費(fèi)用率低于同行業(yè)可比公司。

主要系中熔電氣及好利科技的研發(fā)費(fèi)用率較高。均崴電子解釋,公司的主營業(yè)務(wù)產(chǎn)品以電流感測精密電阻、插件式熔斷器為主,屬于小型被動電子元器件,而中熔電氣、好利科技的主營業(yè)務(wù)是以電力熔斷器為主,電力熔斷器屬于大型熔斷器,其應(yīng)用領(lǐng)域、產(chǎn)品構(gòu)成復(fù)雜度、研發(fā)投入規(guī)模與小型被動電子元器件產(chǎn)品存在較大差異。

剔除這兩家同行業(yè)可比公司之后,均崴電子的研發(fā)費(fèi)用率則高宇同行業(yè)可比公司。

界面新聞記者注意到,公司的研發(fā)費(fèi)用中占比最高的為職工薪酬,2022年及2023年上半年職工薪酬支出占研發(fā)費(fèi)用的比例為48.58%、55.72%。截至2023年6月30日,均崴電子共有1087名員工,其中研發(fā)人員100人,學(xué)歷在大專及以下的占比為64.00%。

在三輪問詢中,審核委要求均崴電子說明研發(fā)人員的界定是否準(zhǔn)確、合理。

公司方面表示,電子元器件行業(yè)屬于技術(shù)相對成熟的行業(yè),行業(yè)內(nèi)往往投入更多的研發(fā)力量用于產(chǎn)品工藝制程的改善、產(chǎn)品良率的提升,這些研發(fā)活動需要更多的是經(jīng)驗(yàn)豐富、操作熟練的技術(shù)人員,相較于學(xué)歷,企業(yè)更看重研發(fā)技術(shù)人員的經(jīng)驗(yàn)以及方案積累等。

公司稱,由于在研發(fā)項(xiàng)目實(shí)施過程中,需要一定生產(chǎn)人員和質(zhì)量檢測人員協(xié)助批量試生產(chǎn)、質(zhì)量檢測等輔助性工作,此外也可能涉及部分行政管理人員參與研發(fā)項(xiàng)目的流程管控、資料整理及申報(bào)等事項(xiàng),因此在報(bào)告期內(nèi),均崴電子存在部分生產(chǎn)人員、行政管理人員兼職參與研發(fā)活動的情況。

2020年至2022年及2023年上半年,均崴電子有11名、14名、28名和9名生產(chǎn)人員、行政管理人員兼職從事研發(fā)活動,計(jì)入研發(fā)費(fèi)用的金額占當(dāng)期研發(fā)費(fèi)用的比重為3.99%、2.24%、3.59%、1.63%。