文|定焦 金玙璠

編輯|魏佳

2023年,是游戲大年。

作為中國互聯網行業的一大“現金牛”,游戲市場版號發放進入常態化,各大廠商的新產品排隊上線,且后續儲備充足,市場規模明顯回暖:二季度手游市場增速轉正,7月至8月進入暑假高峰期,三季度以來增長加速。

回顧這一年,游戲行業有驚,也有喜。

第一個關鍵詞是“內卷”。2023年上半年,游戲用戶規模終于重回增長,達到6.68億人的歷史新高點。而網民規模是10.79億,市場徹底進入存量競爭。哪怕是最頭部的大廠,都開始靠降價、發福利爭取玩家,腰尾部廠商幾乎很難靠品質和風格取勝,只能接受越來越低的價格。

“價格戰”只是行業內卷的縮影,游戲出海更是競爭紅海。海外市場環境復雜多變,老牌的海外游戲巨頭重新布局,以搶回中國廠商拿下的地盤,中國游戲出海的整體收入繼續下降。在挑戰加大的情況下,頭部廠商今年依然是老產品挑大梁,中小廠商出海求生存的路更加難走。

游戲行業2023年的另一個關鍵詞是“增量”。

2018年春節前,張小龍在微信公開課上玩《跳一跳》時,2021年9月,《羊了個羊》在各大社交媒體病毒式傳播時,我們可能都沒想到,在2023年游戲大盤用戶增長難上加難的背景下,小游戲能異軍突起,靠著挖掘用戶碎片化場景成為行業的增量。

除此之外,今年ChatGPT加速AIGC商業化,爆火出圈之余也幫了游戲行業一把:“文”能變革玩法,讓NPC自帶“感情”,讓用戶迷上UGC創作;“武”能降本增效,省人力省時間。

今天的游戲行業幾乎不會憑空劈出一個藍海,很難產生類似“端轉手”的革命性變局,但因為市場供需的變化,游戲行業正走向一場規模性變革:游戲大廠開始“新老PK”,腰部繼續被碾壓。接下來的市場格局會發生怎樣的變化?我們不妨從過去一年的市場現象、行業趨勢中尋找答案。

新品類:小游戲悶聲發大財

這一年,最大的黑馬非“小游戲”莫屬。

數據顯示,2023年微信小游戲活躍用戶規模達到新高、抖音小游戲DAU爆發式上漲。小游戲爆款頻出,《咸魚之王》、《尋道大千》、《羊了個羊》等長期霸榜。

這些爆款不少是2021年上線的老游戲,為什么這個風口在水下潛藏幾年后才爆發?

小游戲無需下載APP,在微信、抖音、快手等平臺的小程序上點開就能玩,因為玩法過于簡單,留存率低,不受重視。它今年之所以走紅,是平臺助推、廠商發力的結果,也和國內游戲進入存量市場有關。

首先是互聯網巨頭在這個領域戰火升級,發力技術和流量,給小游戲創造了走紅的土壤。

技術的升級,直接把廠商的研發成本打下來了,而相對寬松的買量(投放廣告)環境,給小游戲帶來了流量紅利。微信小游戲團隊在2021年實現技術突破,廠商通過Unity引擎或H5引擎制作游戲,都可大幅降低開發成本。抖音從2022年起逐步開放對微信小游戲的跳轉。為了吸引上游的小游戲開發商加入,這兩大平臺都拿出來激勵計劃。此外,支付寶小程序、百度智能小程序也在加碼布局。

除游戲開發成本外,小程序游戲的最終收益,還取決于渠道分成、買量成本。小程序平臺分成比例較低,廠商綜合到手80%-85%。更關鍵的是,據小游戲開發者周叢透露,因為小程序生態流量充沛,買量成本較低,約是APP的三分之一甚至四分之一,ROI轉化較高。

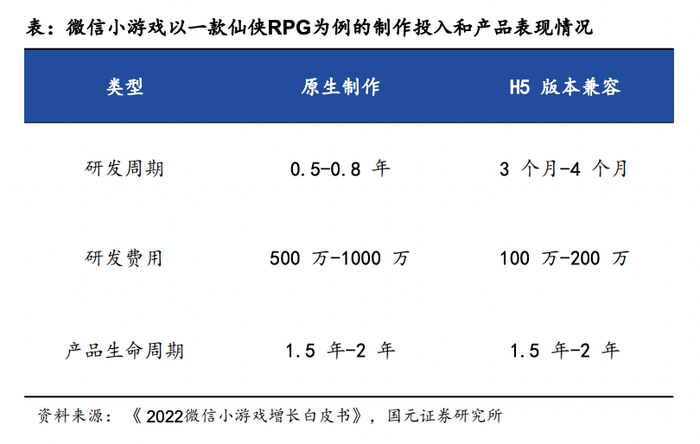

產品生命周期同等的情況下,H5版本兼容開發的研發費用更低、研發時間更短

小游戲,成為互聯網巨頭的兵家必爭之地,再加上它未被納入強監管,大量游戲團隊紛紛下場開發產品、搶占紅利。它們在騰訊全域、字節系強勢買量,在快手、百度、B站等平臺廣泛投放,小游戲生態和市場空間進一步被打開。

上述爆款游戲多是通過強勢買量出圈,廠商獲得高受益后,再以比較低的研發成本持續迭代游戲。隨著入局玩家持續擴容,小游戲在玩法和變現上也在向APP靠攏。

現在的小游戲不再只是棋牌、三消等輕度休閑益智的玩法,而是偏向中重度。游戲類別也豐富了,涉及RPG(角色扮演)、角色卡牌、塔防類、戰爭策略等,其中,三國、仙俠、神話等中重度題材的盤量越來越大。

為了增強游戲體驗,小游戲的變現模式也發生了變化。APP游戲是IAP(In-App Purchase,即內購變現)為主,吸引玩家付費購買皮膚、英雄、游戲道具;過去,小游戲等休閑游戲一直是IAA(In-App Advertisement,即廣告變現) 為主,現在逐步走向混合變現(IAP+IAA)或IAP的模式,變現空間更可觀。中重度玩法的《咸魚之王》、《尋道大千》都是代表。

頭部平臺為何又出流量又出力,廠商為何加碼買量?歸根結底,還是因為小游戲帶來的是純增量,和APP游戲乃至整個游戲市場的重合度不高。

行業一直苦于用戶大盤增速放緩、難找增量。現在,曾經不起眼的小游戲帶來了年輕、女性、低線的增量玩家。微信公開課數據顯示,小游戲用戶玩家男女比例為6:4,要知道,APP游戲用戶的男女比例是9:1;小游戲用戶畫像較APP游戲也更年輕;此外,高線、低線城市用戶分布更均衡。

對于頭部平臺而言,相比于轉化鏈路更長的APP游戲,做小游戲的渠道商,還可以滿足用戶的泛娛樂需求,而這一直是超級APP們的一大痛點。

在周叢看來,對比海外休閑游戲產品的重在創意,國內小游戲產業現階段拼的還是“買量”,隨著更多廠商加碼買量、成本上升,且內購付費比例整體不高的情況下,紅利或許是曇花一現,現在的藍海可能不出半年就卷成了紅海。

新技術:AIGC風起

如果說小游戲的異軍突起,代表了游戲行業向下追求增量的一面,那AI游戲大爆發,則反映了行業對效率和技術的追求。

AI和游戲的結合早就開始了,不過因為今年ChatGPT加速AIGC商業化,且游戲行業被認為是AIGC變現最清晰的行業,因而受到了前所未有的關注。

AI對游戲行業的改變,今年從降本增效發展到了玩法變革的階段。

AI對大部分現有行業最主要的影響,還是降本增效。游戲行業一直存在研發環節人力成本過高、發行端獲客成本過高、運營端玩家留存難的痛點,開發一款大型游戲耗資巨大,往往需要幾百人的團隊、投入幾年的時間。

AIGC的興起,恰逢中國游戲市場出現營收、用戶增長危機,這也就不難理解,為什么很多廠商優先把AI當作降本增效的工具。

游戲行業從業者馮林透露,AI對游戲研發、發行、運營側都有一定提效,能一定程度上輔助游戲的工業化生產。

例如,騰訊的Art Hub云平臺、Game AIRAI研發平臺,幫助全流程提效;三七互娛使用“圖靈”美術中臺后,2D作畫周期從幾周縮短到幾天;游族網絡今年4月的2D美術外包成本降低了約25%。

但馮林也表示,游戲開發真正的AI化,還需要時間。游戲廠商是工廠化流水線運作,同時把那么多AI工具深度整合進游戲研運全流程并不容易,即便是頭部廠商也還有很長的路要走。

當然,今年AI帶給游戲行業最有想象力的故事,還是玩法上的變革,主要在NPC(非玩家角色)智能交互和UGC內容兩個方面。

AI怎么改變游戲里的NPC?簡單來說,就是通過強化學習,讓NPC更像真人。此前,游戲里的NPC可以做到戰斗機制和玩法擬人,在生成式大語言模型出現之后,廠商追求的是NPC的言行舉止像人,核心是在游戲里創造有靈魂、有人格的NPC和社會,這也是最難的部分。

網易的《逆水寒》就吃到了這一玩法的紅利,它因為有可交互、有“情感”的NPC,首月流水超過20億元;此外,巨人網絡的《征途》系列游戲也有智能NPC。

UGC內容創作上,引入AI后,用戶共創的門檻也下來了,打破了原來少部分人創作、更多人只是玩的局面。

例如,騰訊的《王者榮耀》《絕地求生》中均有AI玩家,提高了玩家游戲體驗;網易的社交派對游戲《蛋仔派對》,靠UGC內容與AI結合,獲得了大把流量,也因此成為網易DAU最高的游戲。近期,騰訊拿出了直接競品《元夢之星》,被外界解讀為一場社交派對游戲的“天王山之戰”。

玩法之外,AI技術還給游戲行業帶來了一些新的內容形式。

2023年短劇市場快速起量,隨著一款互動短劇影視游戲《完蛋!我被美女包圍了》的出圈,“短劇+游戲”因為沉浸感較強風靡一時。

不過,短劇+游戲只是一個引子,許多從業者期待,Meta Quest3、蘋果Vision Pro等新硬件的帶動,有可能改變現有的游戲方式。一些游戲廠商已經開始嘗試MR與AIGC相結合的模式。馮林表示,MR硬件迭代,再加上AIGC技術的融合,將催化新內容形式的爆發,做出真正的“開放世界”游戲。

新趨勢:國內打價格戰,出海更卷更難

如果用一個字形容游戲產業的2023年,那就是“卷”。

先看國內市場。2022年,中國游戲產業收入八年來首次下滑,游戲用戶規模6.64億,是近十年以來首次下降;2023年上半年,用戶規模重新增長到6.68億人,達到歷史最高點,市場徹底進入存量競爭。

國內游戲的大盤是手游。2023年二季度,手游市場增速轉正,三季度增長加速。這主要是政策端的推動。因為版號常態化發放,頭部廠商的中重度核心產品陸續獲批,市場回暖。但也因為新產品排隊上線,市場競爭可想而知。于是,價格戰出現了。游戲廠商最重要的運營手段之一,就是先用價格爭取玩家。

網易的《逆水寒》率先打響價格戰,上線后,憑借6元的小額禮包、標價68元的時裝降價到6元,連翻登頂暢銷榜。官方微博宣布,他們的登頂是“薄利多銷”的勝利。

有從業者形容這是游戲界“拼多多”的打法。因為過去游戲行業默認的規則是,低配產品制定更低價格,個別頭部游戲的道具還可能會漲價。而《逆水寒》的收費模式不是傳統的MMO(大型多人在線游戲),它去掉了數值付費,除了購買不加任何屬性的時裝外觀,玩家再無氪金點。

顯然,《逆水寒》的操作,是把傳統品類的付費模式,重塑成“大DAU、低ARPU”的風格,以快速搶占更大的市場。

可怕的地方在于,不止網易,騰訊的《白夜極光》、《蔚藍檔案》,米哈游的《崩壞:星穹鐵道》、B站的《光隙解語》,都在發福利、變相降價,以吸引微氪玩家。

相比之下,那些漲價的游戲自然就敗下陣來,比如深藍互動的《重返未來:1999》、月朧吟網絡的《火環》,就因為定價高、發放福利太少,出現了輿論危機。

國內手游市場價格競爭白熱化,游戲不再是一本萬利的生意,另一邊,海外市場同樣廝殺慘烈。

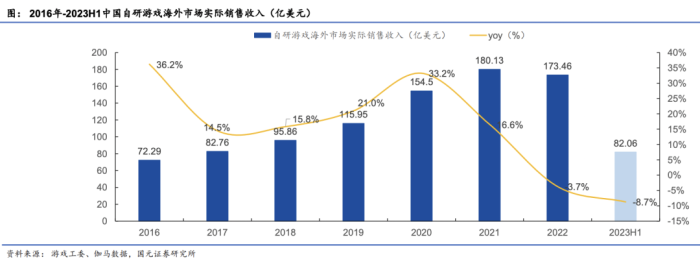

2022年,海外移動游戲市場降溫,中國出海游戲收入隨之大幅下降,2023年上半年,下降幅度收窄,但沒有太大改觀,不及海外市場的整體水平。最突出的表現是,廠商更注重老游戲的長線運營,除了米哈游的《崩壞:星穹鐵道》預料之中地成為爆款外,沒有出現像幾年前一樣的黑馬。

究其原因,除了匯率波動、地緣政治的影響,海外游戲巨頭也在重新布局,試圖改變國際市場格局,這也會沖擊中國企業在海外手游市場積累的優勢,導致出海的競爭壓力變大,利潤空間被壓縮。

出海環境更加復雜多變,不過,中國自研游戲有三分之一收入來自海外市場,出海仍是游戲廠商發力的重點。

圖源 / Meetgames《2023年全球手游市場洞察白皮書》

國內大廠騰訊、網易,更看重海外市場。騰訊的策略是收購、被投公司推出新品,以及騰訊內部的天美、極光等工作室研發同時面向國內外市場的產品。今年上半年在海外表現不佳的網易,下半年在日本、北美和歐洲上線的《哈利波特:魔法覺醒》有望帶來業績增量。

關注游戲出海的投資人李蔚對「定焦」總結,整體來說,廝殺激烈,但也存在區域市場的機會。

美國、日本和韓國是中國手游出海收入前三名的國家,這些市場已經非常飽和,收入增速下滑,而南亞、拉美、東南亞,增速較快,是許多知名 游下載增量的重要來源。這些新興市場的游戲行業尚處于早期,給中國游戲廠商留出了空間。在李蔚看來,這可能是中腰部廠商的機會。例如,沐瞳科技的《Mobile Legends: Bang Bang》在東南亞非常火爆。

新格局:兩強爭霸,新老PK

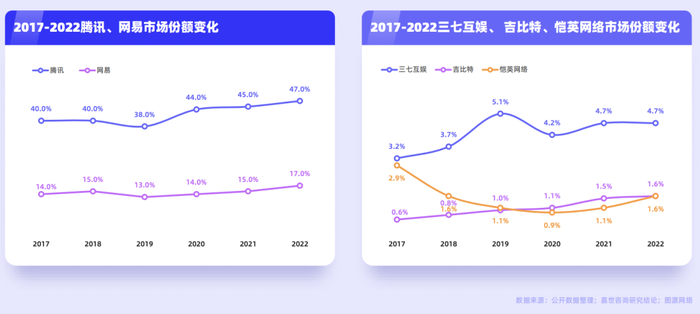

游戲,是中國互聯網行業的一大“現金牛”,與“二八定律”類似,已經形成了基本穩定的格局。

近六年來,騰訊、網易、三七互娛、吉比特、愷英網絡五家公司的市場份額,從60%左右,增加到2022年的69%。

其中,騰訊、網易兩強爭霸。騰訊的市占率一直保持在40%以上,近三年的重點產品包括《英雄聯盟手游》、《金鏟鏟之戰》、《暗區突圍》;網易憑借《蛋仔派對》、《逆水寒》等,市占率從14%拉高到2022年的17%。

另外三家的整體份額有一定提升。三七互娛、吉比特的市場份額均上升2%、1%左右;愷英網絡管理層重整出發后,市占率從2020年的低點提升1%左右。

變化發生在2022年底以來。伴隨版號常態化發放,游戲行業正走向一場規模性變革。大廠,依然是變革的主角,或將重新劃分品類市場份額,游戲大廠由此進入“新老PK”的交鋒期。

作為中國游戲的界的一哥,騰訊也有危機感。一年前,騰訊CEO馬化騰曾表示不再相信買量,但如今的《元夢之星》,不但在字節跳動放棄游戲市場的當口與抖音“握手言和”,借知名《王者榮耀》主播張大仙轉戰抖音后的首秀推廣《元夢之星》,更是在各大流量平臺瘋狂買量。

以2023年上半年的公司營收排序,騰訊、網易穩居第一、第二,三七互娛、世紀華通、完美世界進入前五。

定焦制圖

細分來看,主要是不同品類的分化日漸明顯。曾經的第一大類游戲MMORPG(大型多人在線角色扮演游戲)份額明顯縮減,回合制RPG賽道也受到沖擊。射擊類、SLG(策略類)快速擴張,ARPG(動作角色扮演類)、開放世界RPG都有高速增長。可見,中重度游戲仍在手游中占主導,新興玩法也有不錯的增長潛力。

從這個角度看,國內游戲走向了“啞鈴格局”。頭部廠商有競爭力的品類賺得盆滿缽滿的同時,小游戲市場表現火熱。

不過,微信小游戲、抖音渠道的興起,對游戲行業的整體格局暫無影響。

一方面是因為,小游戲雖然不新,但這個細分市場方興未艾、格局未定。目前的情況是,不斷有中小廠商殺進來,但頭部產品保持MAU穩定增長,且多出自專業小游戲玩家(9130、豪騰嘉科等)之手,三七互娛、吉比特等頭部游戲廠商也在布局小游戲,但除了三七互娛,其他廠商爆款不多。

另一方面,小游戲還沒能吸引大廠深度布局。周叢告訴「定焦」,小程序游戲更適合下沉市場,頭部游戲廠商不會在小游戲上太卷,騰訊、網易更適合競爭重度產品。

今年價格戰的出現,還將強化“啞鈴格局”。當頭部廠商的頭部新品,利用游戲道具相對低廉的邊際成本,主動挑起價格戰,搶占更多用戶和市場;腰部游戲的生存環境進一步被壓縮,它們相同題材、相同玩法的游戲,最紅海的品類、一些不太被人關注的項目,要么接受越來越低的價格,要么靠風格和品質取勝。

游戲行業是技術驅動的內容行業,AI的引入會改變游戲市場格局嗎?馮林對「定焦」分析,從游戲的開發流程、用戶體驗角度,AI提供了更多可能性,因此大廠的應對策略基本是,先靠AIGC降本增效,持續在研發上探索新技術,至于對格局的影響,還得看AI游戲落地的新形態、新品類。

另一邊,整體穩定、頭部PK、腰部被碾壓的格局,也出現在了海外市場。

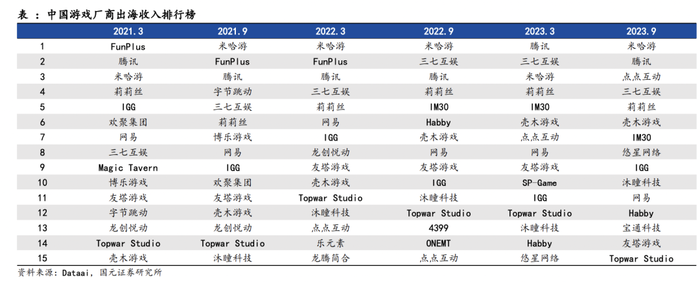

從出海廠商收入排行來看,海外市場一直是頭部廠商的天下。米哈游、騰訊、莉莉絲等廠商,憑借《原神》,《PUBG:MOBILE》、《使命召喚手游》,《萬國覺醒》等SLG、開放世界類游戲的穩定發揮,占據出海榜單前列。

點點互動、三七互娛躋身前五。其中,點點互動因為生存策略手游《Whiteout Survival》在美國和韓國市場的表現闖進前列;三七互娛近兩年的出海成績比較突出,則主要得益于 《Puzzle&Survival》(生存題材的“三消+SLG”類游戲)、《云上城之歌》(冒險題材的MMORPG手游)等產品。

當然,現階段談海外市場格局已定還為時尚早,但隨著中國游戲出海的高增長時代結束,可以看到,挑起出海市場大梁的,還是頭部大廠的頭部大作,前三的大廠一步先、步步先,在吃到了出海紅利后,目前已經初步建起了各自的用戶壁壘,腰尾部廠商闖出來的難度更大了。

展望2024年,國內外的游戲市場環境或將變得更加復雜,曾經那個水大魚大的時代過去了,用戶和收 向各賽道頭部產品集中和固化的趨勢,或許更加突出。國內 漸緊縮的游戲市場現狀,進一步抬高了行業開發和運營的門檻,小游戲的紅利或許很快就會消失,所有廠商不得不進 “求質保量”的階段。中國頭部游戲廠商的出海,則必須從打入產品,走向更深層次的本地化階段,海外新興市場或許是留給腰部公司最后的希望。

應受訪者要求,文中李蔚、周叢、馮林為化名。