文|向善財經

耗時13年,5次沖擊資本市場的燕之屋,終于在最近圓了上市夢。

12月12日,廈門燕之屋燕窩產業股份有限公司(燕之屋01497.HK)在港交所掛牌交易,開盤價10.50元/股,較發行價上漲了2.68%。

雖然截至到當日收盤,燕之屋又平收報9.7元,但終究沒有出現破發的情況。

然而令人意外的是,在上市后的第二天,燕之屋還是迎來了7.22%的驚人跌幅,并且截止到18日,燕之屋的收盤價為9.45元/股,依然處于發行價之下。

那么被稱為“燕窩第一股”的燕之屋為什么會如此脆弱?資本投資者們對燕之屋不看好的點是什么?燕窩經濟到底具不具備市場投資想象力?

成長性模糊,燕之屋困在燕窩的“老毛病”里

對于燕之屋在資本市場的“開局不利”,其實不難理解,大致有兩方面原因:

一是不少機構和個人投資者們對于燕窩和燕之屋可能有著天然的市場偏見,即燕窩屬于智商稅產品,未來成長的不確定性太強。

畢竟在這方面,A股證監會在此前的IPO反饋意見中就曾直接要求燕之屋補充說明“關于燕窩的營養價值介紹等相關材料、數據來源,是否有權威出處”等。但可惜,燕窩到底有沒有宣傳中那些神奇功效,燕之屋們至今也未能給出極具權威的營養答案。

因此,包括燕之屋、小仙燉在內的燕窩玩家們,似乎就只能不斷加碼明星代言營銷投入和從古典典籍和宮廷傳說中,去向消費市場證明和暗示燕窩的神奇功效。

也就是說,燕窩經濟的真正想象力,其實是建立在脆弱的品牌營銷層面……

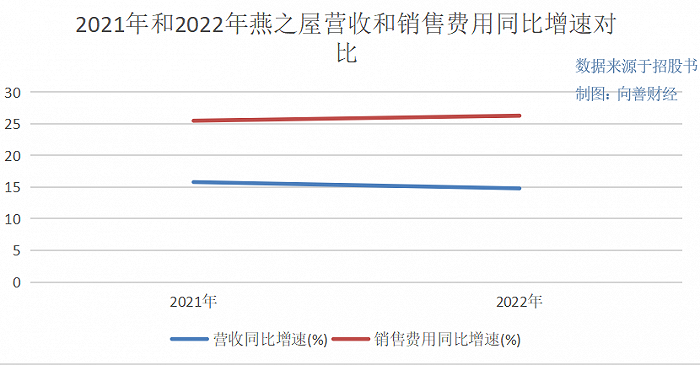

公開數據顯示,2020年—2022年,燕之屋的營收分別為13.01億元、15.07億元和17.3億元,復合年增長率為15.3%。對應的銷售及經銷開支分別為3.18億元、3.99億元、5.04億元,占同年總收入的24.4%、26.5%和29.1%,整體呈上升趨勢。

其中,廣告及推廣費用是構成燕之屋銷售及經銷開支的最大組成部分,占比分別為74.3%、67.4%和64.8%。

當然,作為一家消費品公司,依靠銷售費用投入支撐業績增長本身并沒有錯,我們真正應該關注的是“銷售費用的增加有沒有帶來足夠的營收規模增長”,這才是關鍵。但遺憾的是,2021年和2022年燕之屋的營收增速分別為15.8%、14.8%,遠低于同期25.5%、26.3%的銷售費用增速,這就意味著燕之屋的銷售轉化效率可能并不算太好。

可即便如此,由于燕窩功效的不明確,所以燕之屋所能做的似乎還是只有營銷了。這或許就解釋了為什么燕之屋在飽受市場詬病的情況下,依然選擇將“加強品牌建設及營銷推廣工作”列為了本次籌集IPO資金用途的重點項目。

二是當前的市場消費風向變了。在宏觀經濟持續承壓的大背景下,現在市場的主流風向已經轉入了低價消費時代,這點從過去瞄準中產階級的盒馬現在轉型折扣店、京東回歸低價、良品鋪子主動宣布大范圍降價都不難看出。

在這種情況下,屬于典型高客單消費品的燕窩,無論是選擇降價還是堅守高端,似乎都會在很大程度上影響到燕之屋未來的業績增長穩定性,投資的想象力自然也要大打折扣……

除此之外,進一步具體到消費市場來看,燕窩的需求場景主要有兩方面,一個是送禮,一個是自用。

從送禮的角度來講,燕窩這部分市場認準的其實是茅臺邏輯,玩的是消費情商。不管好不好喝、有沒有用,大家覺得好就行,本身就是為了照顧面子,而不是實用功效,所以也無所謂性價比。

可問題是,和作為送禮硬通貨的茅臺終究不同,由于燕窩的功效不明,所以當消費市場廣泛質疑時,送禮的這條路就徹底走不通了。畢竟拿著這么一件被稱為智商稅的產品去送禮,那么誰才是真正的聰明呢?

從自用的角度看,主要消費群體就是女性,尤其是有消費能力且商品消費經驗豐富的女性。這部分主流群體,或許容易存在沖動消費的心理,但同時她們的消費智商也很高,從貨比三家到關注成分配料表,品牌幾乎很難能單純依靠營銷從而收獲持續回購。

并且更重要的是,從不少燕窩消費者的真實反饋來看,即便是有滋補美容的效果,但也需要吃很久一段時間才能隱約看到變化,而期間的花費幾乎可以買幾套sk2之類的貴婦級護膚品,或者直接去兩三趟美容院療養,效果也更加直接明顯。

那么這種情況下,乍一看市占率還不到5%的燕窩龍頭股——燕之屋,似乎還有著很大的市場增長空間,但實際上在各種增長不確定性和無數效果替代品的市場擠壓下,其未來的估值想象力已經被限制在了一個不上不小的尷尬位置……

轉向保健品邏輯,燕之屋想要成為下一個東阿阿膠?

回到業務和產品層面來看,雖然據天眼查APP顯示在品類劃分上,燕窩屬于食品、罐頭領域,但是據向善財經觀察,燕之屋的實際市場玩法可能已經轉變成了“保健品”邏輯。

為什么這樣說?首先,在更早之前的燕之屋招股書中,其主動選擇了與東阿阿膠、八馬茶業和天福茗茶做銷售和研發費用率上的對比。

雖然對于燕之屋選擇兩家茶企比較有何深意尚不得而知,但對于東阿阿膠卻不難理解,畢竟在傳統滋補地位上,阿膠和燕窩大致相當,并且雙方在現代還共同面臨著功效質疑的市場難題。所以在某種程度上,早已上市的東阿阿膠似乎完全可以成為燕之屋們的學習榜樣。

從目前來看,燕之屋們似乎就是這么做的。比如在市場布局方面,此前東阿阿膠為了擺脫阿膠塊的品類桎梏,開辟出第二產品增長曲線,曾先后推出了“復方阿膠漿”、“桃花姬”“阿膠粉”和“桃花潤”(美容產品)等一系列覆蓋保健養生、美容等領域的產品矩陣。

再來看燕之屋,據招股書顯示,現在的燕之屋已經形成了“純燕窩產品”“燕窩+產品”“燕窩產品”三大產品類別。其中燕窩+產品、燕窩產品包括人參冰糖官燕、晚安小藍瓶、燕窩食品(燕窩粥、燕窩粽子等食品以及各種燕窩飲品),以及以“燕窩肽”成分為核心賣點的護膚子品牌燕寶詩,并推出了近兩年來流行的凍干面膜。

雙方新產品線對比一下,是不是很相似?

不過遺憾的是,無論是東阿阿膠還是燕之屋,第二增長曲線似乎都不算太好。2020年—2022年,燕之屋的“燕窩+及+燕窩產品”的營收分別為0.43億元、0.56億元和0.73億元,雖然持續保持著增長態勢,但整體規模較小,在短期內恐怕不足以成長為燕之屋新的營收增長支柱。

對此,在向善財經看來,雖然燕之屋的保健品邏輯轉變暫時還沒帶來明顯的市場增長,但從思路來看卻無疑是“難而正確”的。因為,當前燕窩經濟的根本問題在于功效質疑,而保健品邏輯玩法的核心是什么?功效是一方面,但更關鍵的卻是營銷,這等于是避開了燕窩經濟的品類痛點BUG。

除此之外,從燕之屋新推出的價格下探到百元左右的藜麥花膠燕窩粥、晚安小藍瓶即食燕窩,再到品牌代言人從2008年的劉嘉玲到2018年的林志玲,最后又換成了更為年輕的趙麗穎,無不透露出燕之屋品牌對于更年輕的消費群體的渴望與追逐。

所以保健品邏輯可能也代表著燕之屋向第二條年輕化低奢路線轉變的開始。那么從這個角度來看營銷,向善財經認為,此前新式茶飲界的“一整根”人參玩法或許是燕之屋們不錯的解題思路。

因為從滋補地位上來看,人參不遜色于燕窩,但傳統認知中能救命的名貴食材,“一整根”人參茶飲只要二三十元便能來上一瓶。在這種情況下,無論人參茶飲還是燕窩飲料具不具備回復熬夜元氣的功效其實都已經不重要了,畢竟前后如此巨大的心理價格反差和過于硬核的輕養生方式,早已從心理上就已經讓廣大熬夜的年輕消費者們獲得了莫大的滿足和自我安慰。“一整根”也由此曾在廣大年輕消費群體中創下了一瓶難求的盛況。

那么燕之屋具不具備借著“一整窩”之類的燕窩茶飲,復刻人參茶飲成功的營銷可能呢?從成本端來看,頗有希望。因為據此前招股書顯示,燕之屋原材料燕窩的采購均價為11-12元/克,雖然價格略高于“一整根”中平均批發價在幾塊錢的人工種植參,但如果燕之屋能借此突破既定的消費者規模客群,那么其未嘗不能實現從低頻高價轉化為高頻低價,用規模換增長的市場邏輯轉變。

而且更重要的是,一旦燕之屋們能借此獲得了與年輕人對話的機會,品牌便可以提前在潛移默化中影響攻占當下和未來的年輕消費主力軍們的燕窩心智,這無疑是一場于短期和長期都有利的戰略豪賭。

不過,無論哪種邏輯轉變,都更像是上市之后的投資后話,燕之屋能不能坐穩坐好“燕窩第一股”的市場寶座,這一切恐怕還需時間來見證……