文|咖門

最近,茶百道在成都開出首家咖啡店“咖灰”;

6000+店的羅森便利店,正式進軍咖啡;

功夫咖在深圳開業,引發圈內熱議……

2023年最后一個月,咖啡圈依然熱氣騰騰。即將到來的2024年,中國咖啡會是什么走向?

站在年末回望,我們來一次全面的“咖啡賽道研判”。

一、7個品牌融資過億!2023年,咖啡成最熱賽道

今年,市場總體融資環境不算樂觀,很多投資機構都減少了對餐飲賽道的關注,但咖啡賽道卻仍表現出較高熱度,堪稱今年最火。

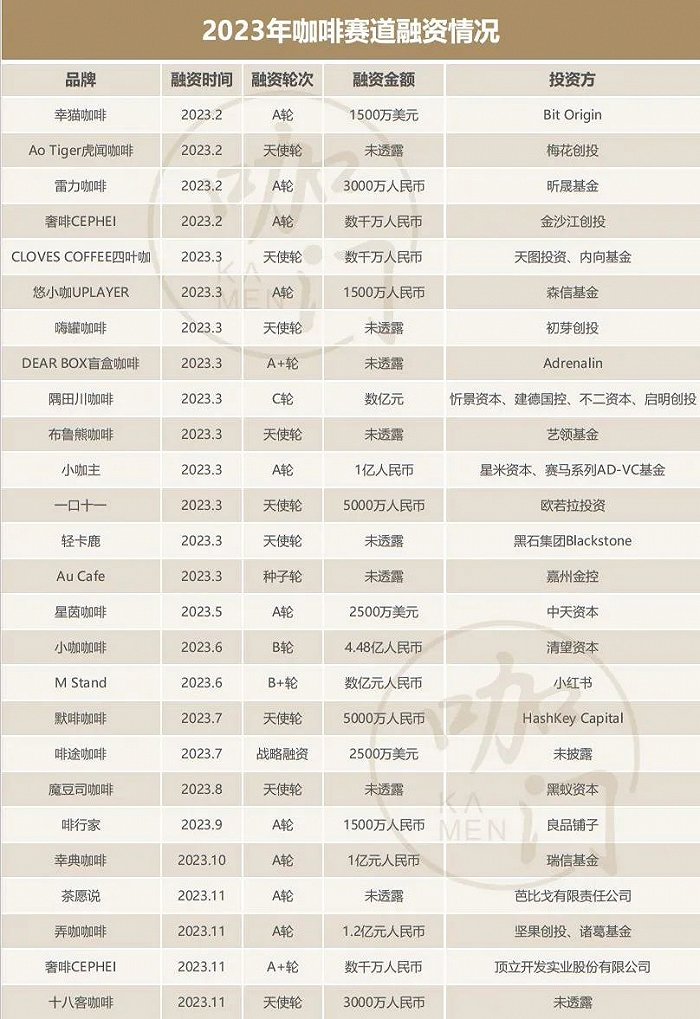

據咖門不完全統計,截至12月17日,咖啡賽道共發生26起融資事件,累計金額近20億元。具體如下圖。

來源:公開資料、新聞報道 制圖:咖門

咖啡新品牌頻出,多停留在A輪及A輪前

2023年,咖啡賽道多個新品牌進入資本和大眾視野,如虎聞咖啡、幸貓咖啡等。其中融資金額過億元的有弄咖、幸貓、M Stand、星茵咖啡等7個品牌。知名VC/PE機構均有出手投資,比如梅花創投、黑蟻資本、金沙江創投等。

從融資階段來看,大多停留在A輪及A輪以前,獲得天使輪融資的品牌占了三成以上。一些小而精,反映新一代消費者需求的新品牌,更受資本的青睞。

投融資風向細分化、多元化趨勢明顯

比如2023年最大一筆融資、4.48億元的獲得者小咖咖啡,就是立足辦公室場景,主打自助鮮奶現磨咖啡。

還比如悠小咖,聚焦谷物咖啡。Au Cafe做花果香咖啡。奢啡定位功能咖啡。四葉咖與嗨罐都強調自己更具有云南咖啡特色。而小咖主則主打非洲咖啡。

還有一類是咖啡+新茶飲+面包的組合,比如虎聞咖啡、伽那食品都屬于這類。一口十一則主打“咖啡+面點烘焙”。

無論是聚焦某一特定場景,還是主打某個細分品類,都在一定程度上凸顯了品牌的特色與獨特性。

總的來說,咖啡賽道之所以能夠獲得資本的廣泛關注,最根本的原因還是在于市場的容量與機會。

咖門統計了18個主要城市的咖啡館數量,總數較去年增長15.9%。咖啡未來的市場盤子可能會突破萬億。

二、價格戰的變局中,一年近3.5萬家咖啡店“消失”

咖啡進入快車道發展之際,市場競爭也愈發激烈,而此時,價格戰成了各大咖啡品牌爭奪市場的方式。

8.8元、9.9元,頭部品牌間的價格之戰,也影響了整個咖啡市場的低價化發展。

2023年2月,CoCo都可推出“3.9元喝現磨美式”。此后,肯德基、麥當勞等也都推出了低價咖啡暢意飲的活動,10元以下的咖啡更是比比皆是。

打著“最低僅需五元”就能實現現磨咖啡自由的幸運咖,順勢開啟擴張加速度。

而其中“火箭速度”開店的庫迪,借助價格優勢,從2022年10月創立至今短短一年多時間,已經開出了7000+門店。

此外,資本也紛紛涌入低價咖啡行列,小咖主、虎聞咖啡等低價咖啡品牌都相繼完成融資。

前段時間,在摩根士丹利全球消費者與零售大會上,星巴克全球CEO納思瀚(Laxman Narasimhan)感嘆,“中國是一個競爭激烈的市場,現在咖啡行業的促銷活動比以往任何時候都要多。”

價格戰蔓延,每一個從業者都無法獨善其身。很多區域品牌苦苦支撐,獨立小店接連關店,毫無還手之力。

窄門餐眼顯示,截至2023年9月,近一年新開咖啡門店77083家,但近一年咖啡凈增長的門店數只有42450家。相當于近3.5萬家門店,“消失”在了今年的行業動蕩里。

正如咖門創始人路文兵在咖門2024年萬有飲力年度大會上所說,資本加持下,頭部品牌借助體系優勢,以價換量,牢牢把持市場增量。

咖啡這條賽道,可以說是“一步邁入終局打法”。

三、縣城咖啡館集中爆發,2公里內“同行”超10家

隨著咖啡的不斷普及,以及價格下探,越來越多“小鎮青年”也愛上了喝咖啡。

事實上,早在2022年就初現咖啡“下沉”浪潮,不少區域品牌以平價定位開搶市場。比如西南地區的爵渴咖啡,產品均價10元,在縣級城市日營業額能過萬。

2023年春節期間,縣城咖啡館迎來了一次集中爆發,很多門店營收上漲了2~3倍。

此后,中國“縣城咖啡”就開啟了飛速模式。有的縣城短短幾個月冒出10多家咖啡館,有的店可以做到日營業額2.5萬。

“一年時間,2公里內‘同行’超過10家。”在安吉開咖啡店的王大可,感受到了來自市場的壓力。

幸運咖、庫迪等連鎖大牌也瞄準了下沉市場的蛋糕。幸運咖在三四五線的門店數占比超過60%。星巴克也在積極地進入中國的縣城。

此前星巴克中國高管曾表示,星巴克已將業務從500多個縣級行政區增加到800多個,這背后還有很多“空白點”,未來星巴克將采取更加細化的方法,進入中國近3000個縣級行政區。

在各方虎視眈眈中,縣城咖啡品牌也面臨前所未有的競爭,有的靠獨特個性且能保持生意穩定,有很多則在競爭中被迫離場。

但可以預測的是,咖啡下沉明年還將持續。

四、咖灰、滬咖、輕醒,茶飲品牌不約而同“喝”咖啡

前不久,有網友在小紅書發布了茶百道首家咖啡店“咖灰”的消息,該店位于成都航空路上,點評平臺上顯示尚未營業。

其實早在今年8月,茶百道的招股書中就透露,“計劃進一步擴充產品品類。例如以獨立子品牌的形式開展現制咖啡業務。”

現在,計劃落地了。據知情者透露,門店面積不算小,設有20余個座位,售賣的飲品有20款,售價在13~25元。除飲品外,還有漢堡烘焙產品。

茶飲品牌紛紛“喝”起咖啡,也是2023年格外突出的一個趨勢。茶百道之前,喜茶于11月開業了“喜鵲咖”。

而更早的是蜜雪冰城的“幸運咖”,自2017年創立以來,如今門店數2700+家。還有茶顏悅色的“鴛央咖啡”、滬上阿姨的“滬咖”、7分甜的“輕醒”,奈雪的茶在2022年底也投資了怪物困了·鮮果咖啡。

此外,一些茶飲品牌雖然沒有推出咖啡子品牌,但也在菜單上加入了咖啡產品,例如古茗。

背后不外乎3方面原因:

茶飲內卷嚴重,增速放緩,茶飲企業需要尋找新的增長點;

咖啡發展迅速,且市場空間足夠大;

茶飲企業在供應鏈、門店管理上已有一定的積累,而且咖啡的標準化程度較高,茶飲企業入局有優勢。

不難預測,今后還會有更多茶飲企業入局咖啡。

五、咖啡+早餐,雙品類模式,引發更多關注

就像“茶飲+烘焙”有一定的消費客群,隨著咖啡的不斷普及,“咖啡+早餐”的組合受到越來越多上班一族的歡迎。

瑞幸咖啡,很早就推出了可頌等烘焙早餐產品;2021年進入中國市場的連鎖品牌Tims天好咖啡,也早就開啟了早餐業務;M Stand在2022年推出了咸咖啡搭配牛肉燒餅、油條可頌的早餐套餐。

各地許多獨立咖啡館也做過不少“咖啡+中式早餐”的嘗試,從熱干面到腸粉,再到蔥油餅和包子,甚至到煎餅果子和燒麥,都曾成為“咖啡搭子”,也曾一度走紅網絡。

即將過去的2023年,“咖啡+早餐”在行業內的關注度來到了前所未有的高度。

2023年10月,鴛央咖啡推出四款西式早點,正式賣起了早餐。而在這之前,他們已經多輪嘗試什么樣的早餐和咖啡更搭。包括3月部分門店推出了粉絲小圓包、油條;6月又推出酥掉渣燒餅和蔥油粑粑。

茶顏悅色相關負責人介紹,9月1日開始售賣后效果挺好,消費者反響很不錯。

還有一個案例值得一提,就是上海的Silverflow銀流咖啡。瞄準白領剛需,憑借“咖啡+貝果”在外賣平臺單店單月銷量超1萬單,坐穩咖啡外賣人氣榜單。而且自2022年12月開出首店,至今不到一年已擴張到50余家店。

入局的玩家越來越多,但也有很多玩家試水過后,悄無聲息。“咖啡+”模式到底怎么走,還需要更多嘗試與探索。

結語:

身處“狂飆”的行業中,一方面,從業者能享受到行業紅利,但另一方面,隨著大牌動作頻頻、實力玩家不斷入局,行業洗牌也隨之加速,淘汰賽開啟。

當前階段,只要不下牌桌,咖啡市場還可以有很多期待。