文|華夏能源網 蔣波

編輯|楊亦

“雪崩之下,沒有一片雪花是無辜的。”說的就是今年的儲能行業。

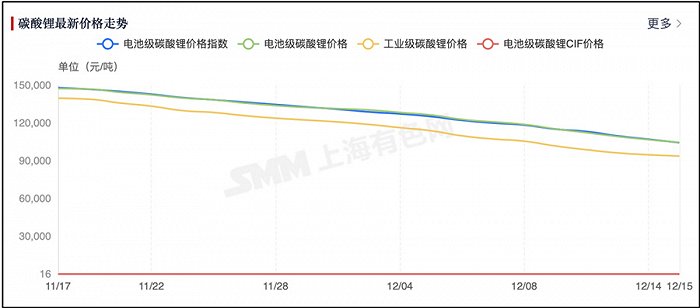

當下的儲能行業,最牽動人心的莫過于碳酸鋰價格的走勢,站在年底看今年,已與去年整年的情況發生了翻天覆地的變化:2022年,碳酸鋰價格一路上揚,由此引來鋰電池材料、鋰電池價格瘋漲,鋰電產業鏈所有企業幾乎都賺了個盆滿缽滿;而今年,碳酸鋰價格一路走低,至今價格仍在下探。

受此影響,鋰電產業鏈多數企業都面臨著業績壓力,11月底,業內就有企業提早發布了2023年業績預報,預期凈利潤“腰斬”。

更令人憂心的是,除了來自企業業績方面的壓力,儲能產業整體也面臨著更大的危機:已然規劃投建的產能,還要不要投建?利潤空間被擠壓,要靠什么活下去?儲能這個被捧為“萬億規模”的行業,是否還有投資前景?

鋰鹽廠商:承壓最大,兩極分化

進入第四季度,加速下行的碳酸鋰價格已引發業內普遍擔憂,何時跌破10萬元/噸“大關”?因為這一價格是鋰鹽廠商的一道生死線,是國內各種提鋰技術的平均成本價。

在11月內兩度跌停并于11月29日跌破11萬元后,12月4日,碳酸鋰期貨全部合約再度跌停,跌破10萬元/噸;截止發稿前,電池級碳酸鋰現貨均價也跌至10.45萬元/噸。

銅冠金源期貨不久前也指出,當碳酸鋰價格跌入10萬元/噸時,大多數云母提鋰企業陷入虧損。

從技術角度說,目前行業內提鋰技術主要有三種,分別為鹵水提鋰、云母提鋰、鋰輝石提鋰,分別對應著三種鋰資源——鹽湖、鋰云母礦、鋰輝石礦。在我國,鋰資源主要分布在青海、西藏、四川、江西、新疆等省區;其中,西藏和青海為鹽湖鹵水型,四川和新疆主要為鋰輝石,江西主要為鋰云母。

從成本上來講,三種提鋰技術存較大差異。就國內資源而言,上海有色網數據顯示,鹵水提鋰單噸成本為4萬—5萬元,鋰輝石礦單噸成本約6萬元,鋰云母礦單噸成本約6萬—8萬元。

不過,由于鋰礦品味高低的不同,提鋰成本也有很大的差異。《中國證券報》數據顯示,在江西鋰云母礦山中,0.4%以下的鋰云母礦產出碳酸鋰完全成本為12萬—15萬元/噸;0.4%至0.6%之間的礦山產出碳酸鋰完全成本為8萬—10萬元/噸;0.6%以上的礦山產出碳酸鋰完全成本在每噸8萬元以內。

而數據顯示,江西鋰云母的品位較低,高的有0.4%—0.6%,低的在0.2%—0.3%,所以說,碳酸鋰價格低于12萬元/噸,云母提鋰廠商便面臨虧損的風險,10萬元/噸則是一道生死線。

受此影響,今年以來,江西云母提鋰企業普遍業績不佳,例如,龍頭企業江特電機(SZ:002176)在今年前三季度虧損達9557.82萬元,是國內上市鋰鹽企業中少數出現虧損的企業。

另一龍頭企業九嶺鋰業,在11月份也傳出每月減少碳酸鋰產量1500噸左右的計劃;該公司在上半年正式籌備IPO,對外公布將募資34億進行擴產。

相對而言,鹽湖提鋰技術企業受到的影響相對較弱。數據顯示,雖然面對產品跌價疊加成本抬升雙重擠壓,在毛利率方面,鹽湖股份(SZ:000792)、藏格礦業(SZ:000408)等企業仍非常可觀,藏格礦業碳酸鋰產品更是高達到81.97%,遠非同行能比。

材料制造端:毛利下滑,擴產受挫

“上游吃肉,中游喝湯”,恰如其分的描述了鋰電產業鏈的營收分配。

2022年,受碳酸鋰等鋰鹽價格上漲以及下游需求增加的影響,鋰電正極材料、負極材料、電解液的價格也水漲船高,鋰電材料廠商的業績也頗為亮眼。不過到了今年,鋰鹽價格的暴跌以及下游需求萎縮,鋰電材料廠商的利潤也應聲下滑。

數據顯示,今年前三季度,磷酸鐵鋰龍頭德方納米(SZ:300769)已經虧損了約10億元,相當于該公司2021年全年凈利潤;龍蟠科技(SH:603906)虧損6.54億元,同比下滑250.97%;萬潤新能(SH:688275)虧損8.39億元,下滑269.79%。

行業預計,2023年國內鋰電材料廠商業績將普遍下滑。電解液龍頭多氟多提前發布的《2023年全年業績預告,恰好印證了這一預估。多氟多預計,全年凈利潤同比下降68.17%—71.25%。

與利潤下滑相對應的是毛利率的下滑。今年前三季度,德方納米、龍蟠科技、萬潤新能、多氟多的毛利率分別下滑了20%、26%、24.4%、30.47%。

跌跌不休的碳酸鋰價格,對鋰電材料市場帶來的沖擊不亞于“割肉”之痛,同時也將極大的影響中游企業們的進一步決策。

2021年以來,在看好新能源賽道情況下,大量企業跨界進入了鋰電材料領域,包括鈦白粉巨頭中核鈦白(SZ:002145)、龍佰集團(SZ:002601),云天化(SH:600096)等,,如今也將悉數為當年瘋狂的擴張付出代價。

12月初,云天化宣布終止一項磷酸鐵鋰定增項目。資料顯示,該項定增發起于2022年11月,計劃募資不超過50億元,云天化雄心滿滿地宣稱,布局磷酸鐵鋰材料領域將“加快推進公司轉型升級戰略落地”。

但僅僅一年時間,行業已經發生了天翻地覆的變化,當年炙手可熱的磷酸鐵鋰已經變成了“燙手的山芋”。云天化方面表示,基于行業和市場變化,決定終止該項定增。

終止定增,也意味著及時止損。但值得注意的是,該定增有兩個重要安排——加碼磷酸鐵電池新材料布局和償還銀行貸款。財報顯示,截至2023年9月底,云天化債務已合計高達213億元、貨幣資金約為89億元。隨著高達近50億元的融資計劃落空,云天化的財務壓力陡增。

除了云天化之外,“市場環境變化”還影響了若干企業終止/縮減鋰電材料項目募資,比如,9月,中元股份(SZ:300018)撤回年產20萬噸高性能鋰離子電池負極材料一體化建設項目;11月,寧德時代重要供應商振華新材(SH:688707)也下調了一正極材料募資規模,由原來的60億下調至14億,不及原計劃的四分之一。

電池制造端:凈利增長緩慢,業務向上延伸

在鋰電產業鏈中,鋰電池制造商似乎總是“穩賺不賠”。

當2022年,碳酸鋰價格一路飛漲之時,鋰電池變得一貨難求,價格一路飛漲,由此也惹得一眾汽車整機商的“炮轟”。2022年,以比亞迪(SZ:002594)、寧德時代(SZ:300750)為首的電池廠商業績,均創下歷史新高。

當碳酸鋰價格下滑時,由于上游原材料價格的走低,鋰電池的成本也大幅下降,這為鋰電池提升毛利率、增厚利潤創造了空間。

但是,碳酸鋰降價也如同一面雙刃劍,其利好電池制造商降本的同時,也讓電池廠商有實力開啟新一輪“價格戰”,市場上鋰電池價格持續走低。

彭博新能源財經近期發布的數據顯示,由于原材料價格下跌疊加需求增長低于行業預期,今年全球鋰離子電池組價格同比下跌了14%,創下139美元/千瓦時的紀錄低點。

彭博新能源財經還預測,明年電池組均價還會繼續下跌,達到133美元/千瓦時,2025年跌至113美元/千瓦時,2030年跌至80美元/千瓦時。

國內鋰電池價格走勢與國際趨同,導致鋰電池廠商今年的利潤也受到了一定影響,第三季度財報中的下滑趨勢已經十分明顯。

數據顯示,今年三季度,億緯鋰能凈利潤下滑了2.53%,國軒高科凈利潤下滑2.82%,即便是前三季度凈利潤超300億元的“寧王”寧德時代,第三季度凈利潤也環比下滑4.28%。

為挽救下滑的利潤,國內電池廠商均采取了多種措施,即將業務向產業鏈上游延伸,加速垂直一體化進程。

例如寧德時代,目前不僅四處買礦,將業務延伸到上游鋰礦開采環節,還在中游鋰電材料環節也有涉及,甚至實現了四大主材(正極材料、負極材料、隔膜、電解液)均覆蓋。

整個鋰電產業來看,上下游環節的相互延伸更加顯著。鋰鹽廠商也在開始將業務延伸到產業鏈下游,例如贛鋒鋰業(SZ:002460),目前公司已在新余、東莞、寧波等地設立鋰電池研發及生產基地,同時還與安達科技擬共同投資建設磷酸鐵鋰正極材料制造項目。

隨著越來越多的企業押注產業鏈一體化,這也意味著,在鋰電產業鏈的幾乎所有環節,都將陸續上演殘酷的“淘汰賽”。