文|創業最前線 王亞靜

編輯|蛋總

目前,儲能市場正處于高速增長階段,在沖向資本市場的路上也擠滿了儲能類企業。

據不完全統計,今年已有超20家儲能企業加入IPO隊伍。如今,這一大軍再添一員——12月8日,岷山環能遞表北交所,德邦證券為獨家保薦人。

招股書顯示,岷山環能成立于1999年,是一家集城市礦山開發、危廢固廢資源綜合利用、有色及稀貴金屬清潔生產、新材料、新能源、儲能為一體的循環經濟生態企業。在儲能領域,公司主要從事廢舊鉛蓄電池回收等業務。

實際上,岷山環能對于A股早已虎視眈眈,2020年其曾試圖借殼冀凱股份登陸深交所。

只不過,當年8月,冀凱股份以“在盡職調查過程中了解到的信息使公司對于岷山有色(編者注:岷山環能前身)的不確定性和或有風險無法確定并判斷”為由,叫停了這次收購。

在此之后,無緣深交所的岷山環能調頭沖向了新三板,并于2022年成功登陸新三板。但顯然,岷山環能并不滿足于此。

只是這一次,岷山環能能夠如愿敲開北交所的大門嗎?

01、何氏家族深度滲透,營收規模“掉隊”

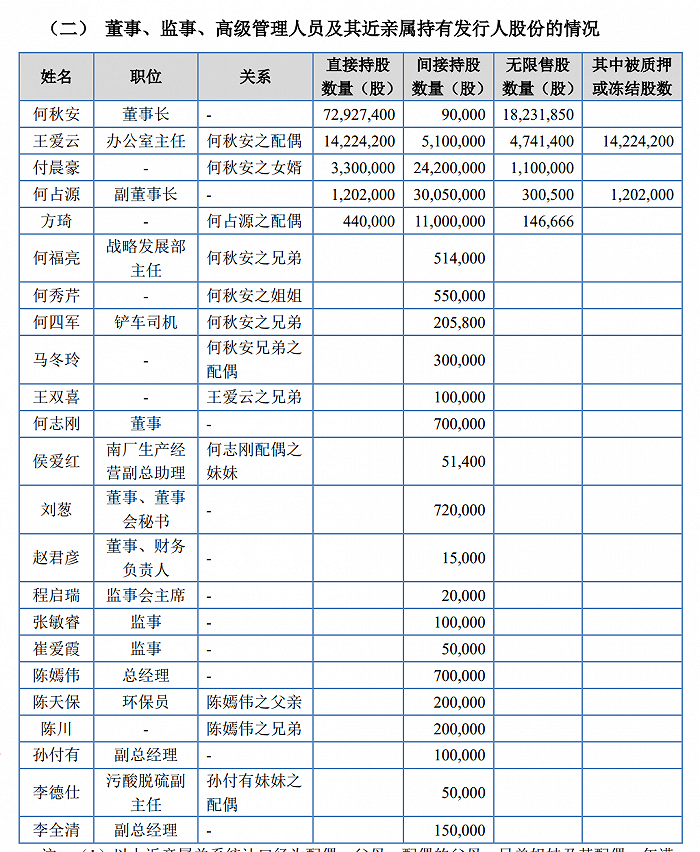

翻開岷山環能的招股書可以看到,從高管到股東遍布著何氏家族成員,是一個妥妥的家族企業。

IPO前,何秋安、王愛云夫妻及兒子何占源三人合計控制公司股東大會59.61%表決權,并牢牢控制著公司的管理。

其中,何秋安擔任董事長、何占源為副董事長、王愛云則位居辦公室主任一職。除此之外,何秋安還將多位親屬安排于公司任職。

據「創業最前線」不完全統計,何秋安兄弟何福亮、何四軍分別擔任戰略發展部主任、鏟車司機,外甥女陳嫣偉出任總經理一職,陳嫣偉父親陳天保則在公司擔任環保員。

圖 / 岷山環能招股書

不僅如此,何占源妻子方琦、何秋安姐姐何秀芹、何秋安兄弟的配偶馬冬玲、王愛云兄弟王雙喜、陳嫣偉兄弟陳川等多位何氏家族成員均持有岷山環能股份。

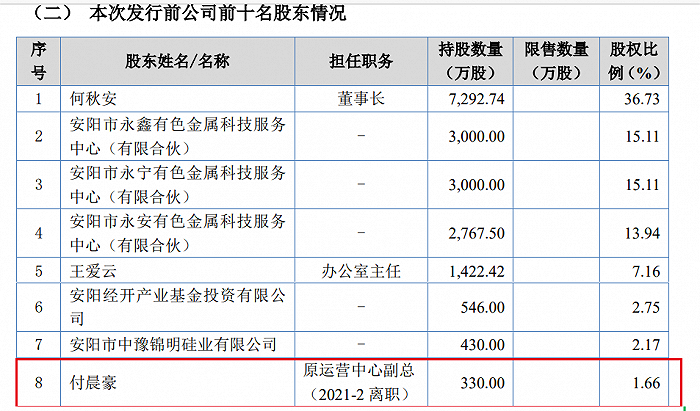

奇怪的是,何秋安已將眾多親屬安排妥帖,卻并未讓女兒、女婿在公司任職。招股書顯示,何秋安夫妻還有一個女兒,名為何谷湘。何谷湘與配偶付晨豪均曾在公司任職。其中,付晨豪曾擔任運營中心副總一職,但于2021年2月離職。

圖 / 岷山環能招股書

如今,何谷湘夫妻與岷山環能存在的聯系是——付晨豪持有公司1.66%股權。

在何氏家族之外,多位高管的親屬也在公司任職。例如:董事何志剛配偶的妹妹任職南廠生產經營副總助理、副總經理孫付有妹夫出任污酸脫硫副主任。

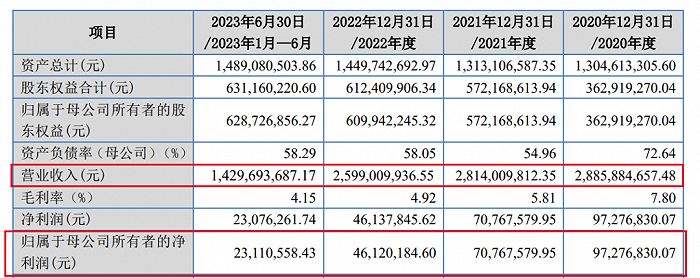

這個被家族控制的企業,如今終于走到北交所門前,卻呈上了一份營收、利潤雙雙下滑的報表。

招股書顯示,2020年-2022年,公司營收分別為28.86億元、28.14億元、25.99億元;歸母凈利潤9727.68萬元、7076.76萬元、4612.02萬元。

圖 / 岷山環能招股書

到了2023年前三季度,公司業績稍見起色。Wind數據顯示,2023年前三季度,公司實現營收21.26億元,同比增長19.85%;歸母凈利潤5282.10萬元,同比增長80.70%。

圖 / Wind(單位:萬元)

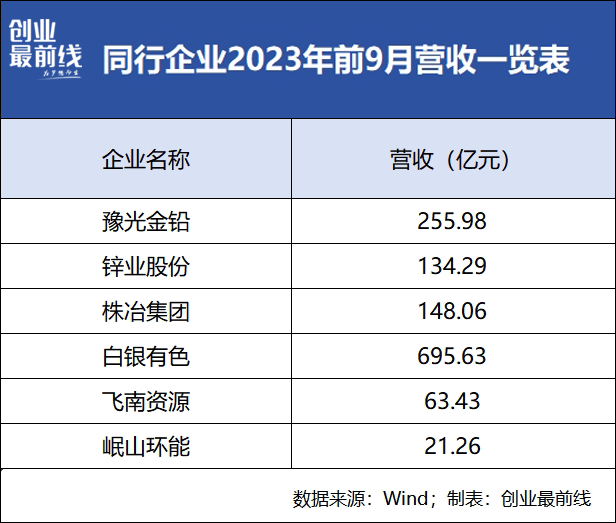

但放在行業中來看,岷山環能的規模早已“掉隊”。

在招股書中,岷山環能列舉了豫光金鉛、鋅業股份、株冶集團、白銀有色、飛南資源五家同行可對比公司(以下合稱:同行可比企業)。

據Wind數據,2023年前9月,白銀有色營收逼近700億元,豫光金鉛營收超200億元,鋅業股份、株冶集團營收超百億,即便是成立時間比岷山環能晚了將近10年的飛南資源營收也超過60億元。

規模嚴重“掉隊”的岷山環能,若想贏得資本市場的青睞著實不易。

02、借殼上市未果,業績報表曾“失誤”

和先后奔赴深交所、上交所的同行可比企業一樣,岷山環能也曾希望登陸A股。不過,岷山環能當初并未選擇IPO道路,而是計劃以借殼重組的方式進入深交所。

2020年7月,冀凱股份(002691.SZ)曾發布公告稱,擬籌劃通過資產置換及發行股份購買資產的方式購買安陽市岷山有色金屬有限責任公司(岷山環能前身,以下簡稱:岷山有色)100%股權。

然而,僅僅過了一個月時間,冀凱股份就叫停了這場交易。

2020年8月,冀凱股份宣布,決定終止本次重大資產重組事項。其解釋,“公司在盡職調查過程中了解到的信息使公司對于岷山有色的不確定性和或有風險無法確定并判斷”。

隨后,冀凱股份在回復深交所關注函時進一步提及,公司在盡職調查過程中了解到,岷山環能部分生產經營性資產涉及的土地、房屋尚未取得權屬證書,同時岷山環能涉及多起訴訟案件。

「創業最前線」注意到,岷山環能的風險并不止于此。

在借殼登陸深交所的計劃落空之后,岷山環能轉頭于2022年登陸了新三板。新三板上市之后,岷山環能披露了2022年年報以及2023年中報,而這兩份財報就出現了紕漏。

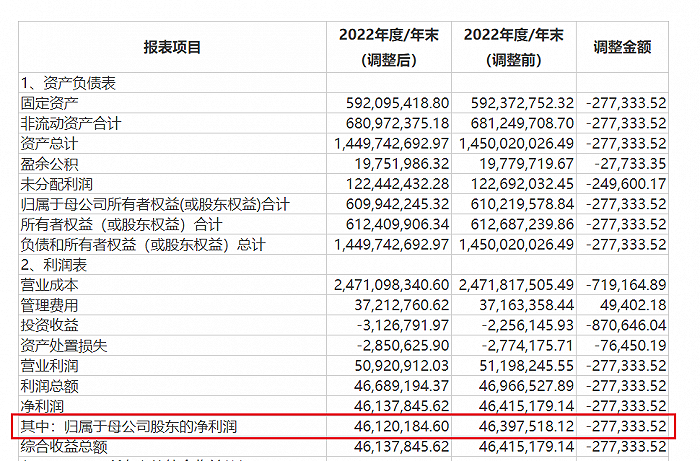

公開資料顯示,2022年,公司個別固定資產入賬滯后,涉及應補提2022年度折舊費27.73萬元,其中計入營業成本22.79萬元、計入管理費用4.94萬元,相應調減固定資產賬面價值27.73萬元。

在進行了一番調整后,2022年歸母凈利潤下調27.73萬元。

圖 / 岷山環能招股書

此外,在向前追溯兩年數據后發現,公司2020年度、2021年度、2022年度、2023年1-6月投資收益--無效套期歸類有誤,經核實屬于有效套期。

上述各期,非經常性損益項目下的投資收益調整金額分別為25.58萬元、-36.82萬元、-87.06萬元和-8.38萬元。

圖 / 岷山環能招股書

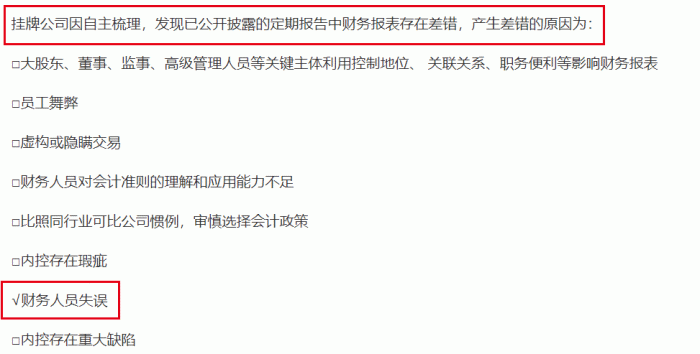

11月6日,岷山環能踩在遞表北交所的前夕集中披露了上述兩份財報的更正數據。

對此,公司解釋稱,是自查發現前期會計處理時存在會計差錯,產生差錯的原因則歸為“財務人員失誤”。

圖 / 岷山環能招股書

自1999年成立至今,岷山環能已經走過24年光景,竟然在財務數據方面表現得如此“不專業”,著實令外界震驚。即便未來成功登陸北交所,這些“失誤”也或多或少會影響投資者的信心。

03、現金流緊張,關聯交易之謎

從表面看,岷山環能的闖A之路并不算順暢,但其實公司并不缺少資本運作的高手,這一切可以從岷山環能的一家關聯方——安陽開泰說起。

安陽開泰與何氏家族關聯匪淺。天眼查顯示,岷山環能核心技術人員何志軍、何秋安兄弟何福亮曾分別持有安陽開泰36%股權。其中,何志軍擔任法人、董事長。

2020年,岷山環能向安陽開泰、豐年年、鋅業公司、金德瑞(以下合稱:關聯方)拆出資金高達2.11億元。

圖 / 岷山環能招股書

對此,公司解釋稱,當時,公司資產負債率較高,在與銀行的合作過程中處于弱勢。為了維護銀企關系,公司向關聯方拆借資金、用于銀行短期攬存。

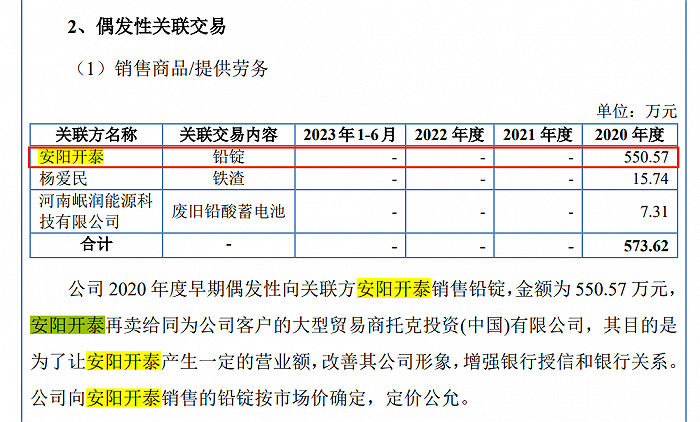

為了加強安陽開泰與銀行的關系,岷山環能可謂是不遺余力。

同在2020年,岷山環能向安陽開泰銷售550.57萬元的鉛錠,再由安陽開泰銷售予公司的客戶托克中國。

圖 / 岷山環能招股書

要知道,托克是全球領先的獨立大宗商品貿易商,世界500強企業。將如此重要的客戶拱手相讓,岷山環能僅簡單解釋一句,“是為了改善公司(安陽開泰)形象,增強銀行授信和銀行關系”。

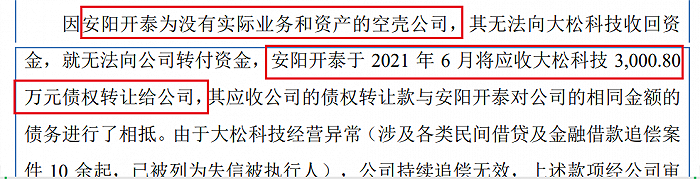

更巧妙的是,這一切的交易,竟然建立在安陽開泰是一家“沒有實際業務和資產的空殼公司”基礎之上。

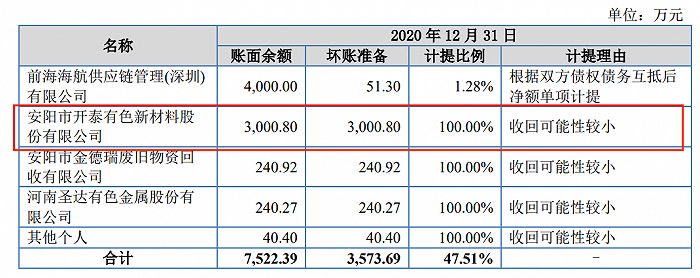

而安陽開泰反饋給岷山環能的,則是一筆超過3000萬元的應收賬款債權。

還是在2020年,岷山環能一共計提了3573.69萬元壞賬準備。其中,安陽開泰一家就計提了3000.8萬元。

圖 / 岷山環能招股書

實際上,這筆超3000萬元的應收賬款,本是安陽開泰與大松科技的糾紛。

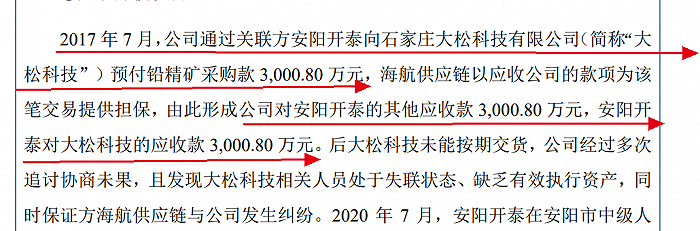

2017年7月,岷山環能通過安陽開泰向大松科技預付鉛精礦采購款3000.80萬元,形成岷山環能對安陽開泰的其他應收款3000.80萬元,安陽開泰對大松科技的應收款3000.80萬元。

圖 / 岷山環能招股書

后來,大松科技未能按期交貨、且公司經營異常,導致這場交易出現了糾紛。

岷山環能本應向安陽開泰追回這筆款項,以保利益不受損失,但在2021年6月,安陽開泰將對大松科技3000.8萬元債權轉讓給岷山環能后,輕松離去。

圖 / 岷山環能招股書

天眼查顯示,2021年9月,安陽開泰便已注銷。這也意味著,過往的一切努力都打了水漂。

莫非,僅僅時隔一年,岷山環能便不需要關聯方和銀行維護關系了?

現實是,岷山環能的融資動作并未停止。

2021年6月、12月,公司進行了兩輪股權融資,不過并未披露具體融資數額。

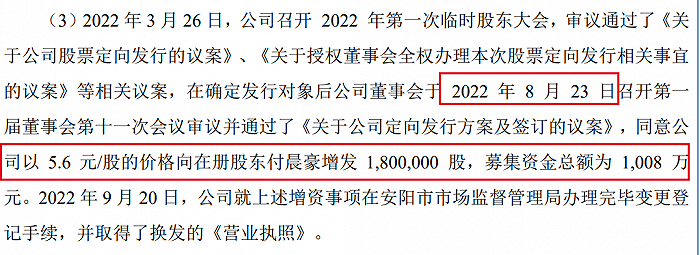

2022年3月,公司以5.6元/股的價格向在冊股東付晨豪增發180萬股,募集資金1008萬元,全部用于補充流動資金。

圖 / 岷山環能招股書

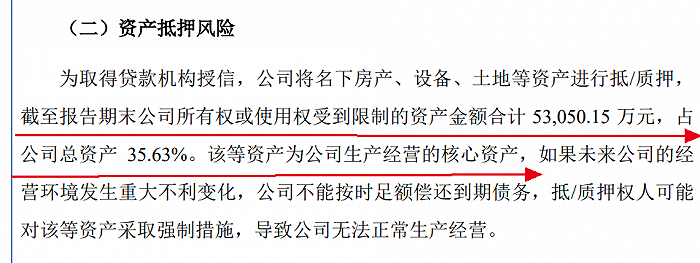

另外,為取得貸款機構授信,公司頻頻將名下房產、設備、土地等資產進行抵/質押。截至2023年6月30日,公司所有權或使用權受到限制的資產金額合計5.31億元,占公司總資產的35.63%。

圖 / 岷山環能招股書

不僅如此,岷山環能坦言,這些抵押或質押的資產為公司生產經營的核心資產。

從結果來看,公司的現金流依然十分緊張。

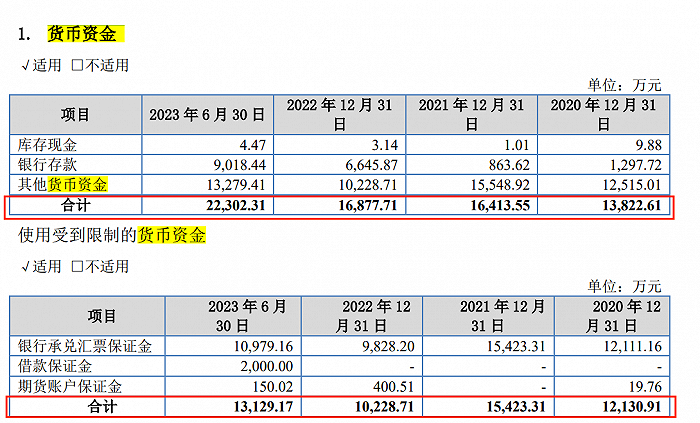

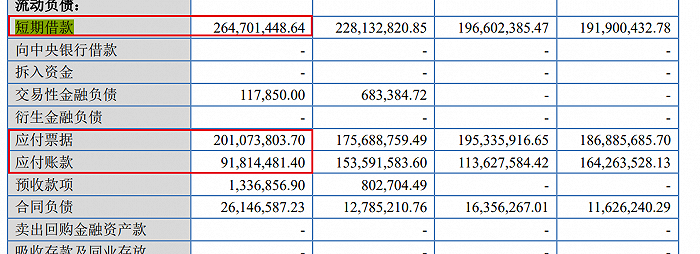

招股書顯示,截至2023年6月30日,公司貨幣資金僅有2.23億元。其中,使用受到限制的貨幣資金高達1.31億元。這也意味著,公司可動用的貨幣資金尚不到億元。

圖 / 岷山環能招股書

同期,岷山環能的短期借款高達2.65億元,一年內到期的應付票據2.01億元、應付賬款9181.45萬元。也就是說,貨幣資金已經無法覆蓋短期債務。

圖 / 岷山環能招股書

在登陸新三板僅僅一年之后,岷山環能為何就迫不及待地沖刺北交所,由此也可窺一二。但不得不說,無論是業績、規模,還是隱藏在一系列關聯交易背后的迷霧,都是岷山環能上市路上的阻礙。、、、