文|子彈財經 王亞靜

編輯|蛋總

雙“12”這一天,王健林對賭危機暫時解除的消息刷屏網絡。

當天,萬達集團官網發布消息,太盟投資集團(PAG)與大連萬達商管集團共同宣布簽署新投資協議。太盟將聯合其他投資者,在其2021年的投資贖回期滿時,經大連萬達商管集團贖回后,對珠海萬達商管再投資。

在大連萬達商管臨近對賭“大限”的關鍵時刻,有人選擇了進,也有人選擇了退。

這一消息發布次日,永輝超市便宣布,擬出售大連萬達商管1.43%股份,轉讓價格高達45.30億元,接盤方正是王健林老朋友孫喜雙實控的大連一方。

此次轉讓之后,永輝超市不再持有大連萬達商管的股份。

對于永輝超市選擇此時退出,IPG中國首席經濟學家柏文喜向「子彈財經」表示,“這應該算是一個比較合適的時間點”。

他分析稱,永輝超市自身本就面臨一些財務壓力,比如連續的虧損和流動性壓力。此時轉讓股份,既可以避免這份投資發生財務風險,也可以回籠資金,用于自身的經營和發展。

誠然,自2021年以來,每當人們談及永輝超市時,都繞不過去虧損、現金流緊張、陣痛等關鍵詞,其對資金的渴求可謂迫切。只是,獲得這筆45.30億元的資金之后,永輝超市的壓力又能緩解多少?

01、溢價6億,盤活資產

12月13日,永輝超市董事會在左海總部三樓召開了一場會議,主題是討論出售大連萬達商管股權,討論之后,這項議案獲得了全部9名董事的支持。

隨后,這場交易的更多細節得以披露。

12月13日晚間,永輝超市發布公告稱,大連御錦貿易擬向永輝超市現金購買公司持有的大連萬達商管1.43%股份,轉讓價格為45.30億元。對此,永輝超市解釋是為了盤活公司資產,符合公司縮小投資規模戰略。

圖 / 永輝超市公告

天眼查顯示,穿透股權后,大連御錦貿易由大連一方全資控股。實際上,有關大連萬達商管的股權,永輝超市本就是從大連一方手中購得。

2018年12月3日,永輝超市與大連一方、孫喜雙簽訂股份轉讓協議,受讓大連一方持有的大連萬達商管6791.02萬股股份,每股轉讓價格為52元,總價35.31億元。

圖 / 永輝超市公告

永輝超市轉讓股權的時間點十分巧妙,恰逢大連萬達商管的對賭協議危機解除。永輝超市為何選擇此時出售這一資產?「子彈財經」試圖向永輝超市方面進行了解,但截至發稿仍未獲回復。

不過,匯生國際資本總裁黃立沖認為,現在這個時間點應該出售。

他向「子彈財經」解釋,從標的來說,在對賭協議解除之后,大連萬達商管的股權在資本市場的優質程度本身是下降的。原因是,對賭壓力解除的同時,大連萬達商管失去了對珠海萬達商管的絕對控制權,這對公司未來的影響至關重要。

“因為沒有絕對控股權,管理股東已經沒有太大的動力強力支撐公司的業務,預計珠海萬達商管未來的業績會下降。”在黃立沖看來,控股股東變化之后,珠海萬達商管今年注定無法上市,上市大概率還會拖下去。

他進一步表示,對永輝超市而言,公司近年的財務數據由增長轉為下降,股價和市值也出現下降,公司虧損規模較大,承受著巨大的財務壓力。既然如此,在輿論向好之際出售大連萬達商管股權,既不用承擔投資風險,還可以回籠資金緩解資金壓力。

事實上,永輝超市的確在這場交易中賺了一筆。截止公告日,永輝超市轉讓的上述股權投資賬面價值為39.18億元,本次股權交易價格較股權賬面價值溢價6.12億元。

圖 / 永輝超市公告

可見,對于這場收購,孫喜雙表現得誠意滿滿。

孫喜雙與王健林是多年好友,酷愛足球的王健林與孫喜雙的足球俱樂部關聯緊密。萬達集團官網曾披露,萬達向孫喜雙控制的大連人足球俱樂部(原名:大連一方俱樂部)投入了巨額資金。

02、業績承壓,渴求盈利

獲得出售大連萬達商管股權的這筆資金,對永輝超市至關重要。

因為就永輝超市披露的2023年三季報業績來看,公司正處于一個虧損、盈利的臨界點。

財報顯示,2023年前三季度,永輝超市凈利潤虧損1969.82萬元,但歸母凈利潤已經扭虧為盈,達到5229.12萬元。

圖 / 永輝超市2023年前三季度財報(單位:元)

而扭轉虧損的局面,進而實現盈利,是永輝超市今年的重要目標。

早在2022年10月,永輝超市CEO李松峰在接受中國證券報專訪時便明確表示,“永輝超市力爭2023年實現盈利”。他直言,只有盈利,才能實現公司可持續發展。

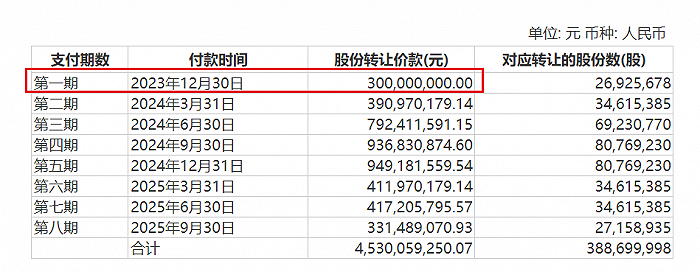

根據雙方約定,永輝超市出售大連萬達商管1.43%股份的45.30億元交易款將分為8期進行,一直持續到2025年9月。

其中,第一期的付款時間正好是2023年12月30日。第一期股權交易完成交割后,2023年公司將增加稅前利潤2859.58萬元,增加現金流量3億元。

圖 / 永輝超市公告

由此可見,這筆資金能夠完全覆蓋前三季度的凈利潤虧損數額,并能夠為四季度凈利潤預留部分虧損空間。也就是說,如果交易順利進行,永輝超市2023年大概率能夠實現扭虧為盈的目標。

永輝超市不僅需要這一次的盈利來兌現承諾,還需要給予資本市場更多信心。

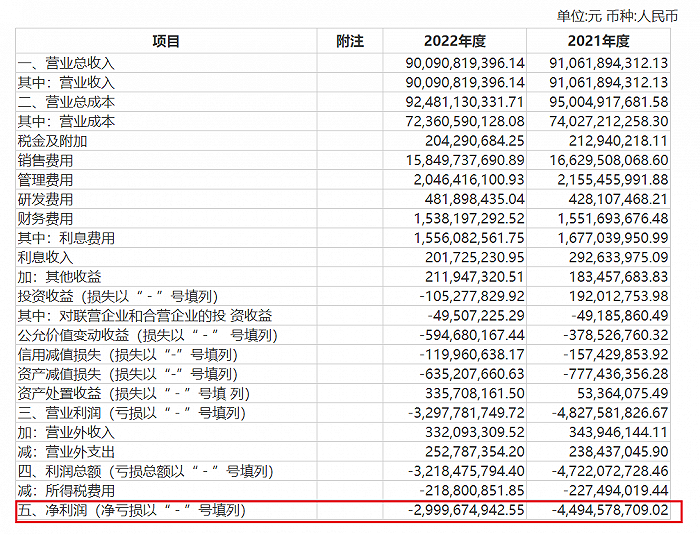

要知道,在此之前,永輝超市已經連續兩年高額虧損,虧損額逼近75億元。財報顯示,2021年、2022年,其凈利潤分別虧損44.95億元、30.00億元。

圖 / 永輝超市2022年年度財報

短短兩年時間,永輝超市幾乎將2015年-2020年這6年之間積累的利潤全部虧完。

在資本市場上,永輝超市對投資者的吸引力也已經不足。過去,永輝超市也曾是市值過千億的企業,如今市值卻不足300億元。

據Wind數據,截至2023年12月15日,永輝超市報收2.95元/股,市值僅有268億元。自2021年至今,永輝超市股價累跌約58%,市值蒸發超400億元。

若與盤中最高點11.72元/股相比,永輝超市的股價累跌約75%,市值縮水超900億元。

03、市場生變,永輝煎熬

永輝超市有過高光時刻。

2001年,張軒松、張軒寧兄弟共同創立了永輝超市,依靠生鮮定位快速突圍,僅僅用了9年時間,永輝超市便于2010年登陸A股,成為首家在上交所成功上市的民營超市企業,一時風頭無兩。

然而,零售商超市場變化日新月異。近年來,互聯網電商、社區團購、倉儲會員店等新模式快速更迭,迅速占領市場,永輝超市等傳統商超面臨激烈競爭。

國家統計局數據顯示,今年上半年,我國社會消費品零售總額227588億元,同比增長8.2%。其中全國網上零售額71621億元,同比增長13.1%。與之形成鮮明對比的是,超市零售額同比下降0.4%。

面對市場變化,永輝超市也在試圖改革以適應市場變化,但效果卻屢屢不盡如人意。

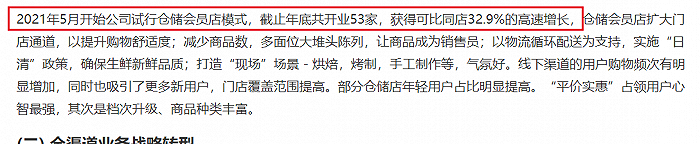

例如,2021年5月,永輝超市開始試行倉儲會員店模式。2021年財報顯示,截止年底,倉儲會員店共開業53家,獲得可比同店32.9%的高速增長。但到了2022年財報時,關于倉儲會員店進展的表述已經消失不見。

圖 / 永輝超市2021年年度財報

而主打社區生鮮超市的永輝mini、對標盒馬的超級物種也都草草收場。「子彈財經」梳理發現,自2021年以來,關于永輝mini、超級物種的進展情況,財報中已經不再提及。

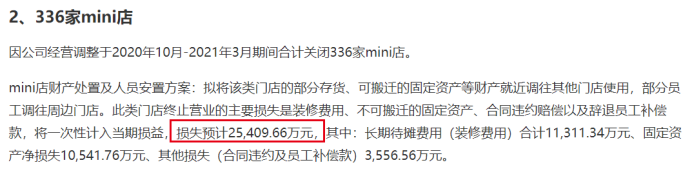

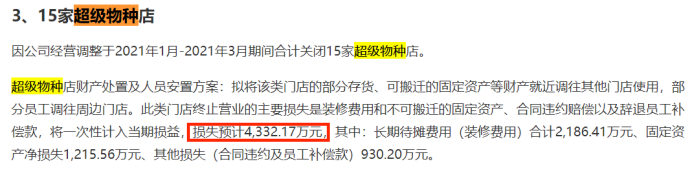

而這些新業態卻造成了巨額虧損。在2021年4月的一則公告中,永輝超市稱,公司于2020年10月-2021年3月期間合計關閉336家mini店,預計造成損失2.54億元;2021年1月至3月,合計關閉15家超級物種店,損失預計4332.17萬元。

圖 / 永輝超市公告

柏文喜認為,永輝超市在嘗試轉型和跟進市場節奏方面做出了一些努力,卻沒有取得太大的成功,原因是多方面的。例如,缺乏明確的戰略規劃、對市場變化不夠敏感或者轉型過程中出現管理問題等。

他建議,要想跟上市場節奏,永輝超市可能需要更深入地了解市場需求,加強內部管理和創新,提高服務質量和效率。

新業態難以維持,老戰場也面臨收縮。

財報顯示,永輝超市的超市業態于2020年首次突破1000家,達到1017家。然而,12月15日,「子彈財經」在永輝超市官網查詢發現,開業門店已跌破1000家,這一數字降為997家。

圖 / 永輝超市官網

未來,永輝超市是否還會嘗試新業態?在戰略上會有何調整?對此,「子彈財經」試圖向永輝超市進行了解,但截至發稿,仍未獲回復。

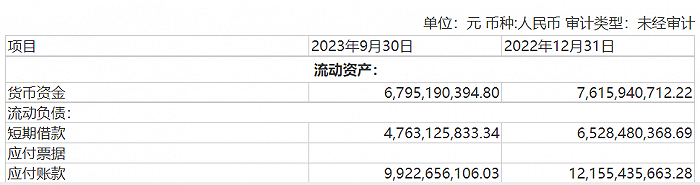

更致命的是,進退兩難的永輝超市當前面臨著巨大的財務壓力,貨幣資金已無法覆蓋短期債務。

財報顯示,截至2023年9月30日,永輝超市的貨幣資金為67.95億元,而短期借款47.63億元、一年內到期的應付賬款高達99.23億元。

圖 / 永輝超市2023年前三季度財報

不僅如此,一向保持在合理范圍內的資產負債率在2021年快速飆升。

據Wind數據,2020年-2023年9月,永輝超市資產負債率分別為63.69%、84.47%、87.68%、86.54%,直追房地產開發商,永輝超市面臨的流動性風險躍然紙上。

圖 / Wind

今年8月,外界傳聞京東洽談全資收購永輝,雙方的關鍵分歧在于收購方式。不過,雙方對于收購一事均予以否認。

只是,在緊張的現金流面前,永輝超市沒有太多時間來等待自己的“白馬騎士”,最好的方式就是快速變現,但這也并非長久之計。

在沒有找到一條合適的轉型之路之前,永輝超市還得煎熬度日。