文|天下財道 儲燕

惠發食品被行業熱潮推著,股價走到三年來的高位。

日前,由于杭州馬家廚房食品公司成立(注冊資本為1000萬元),馬云進軍預制菜的消息迅速成為市場關注焦點。

雖然馬云前助理進行了澄清,但仍舊掀起了資本市場新一輪預制菜炒作熱潮。

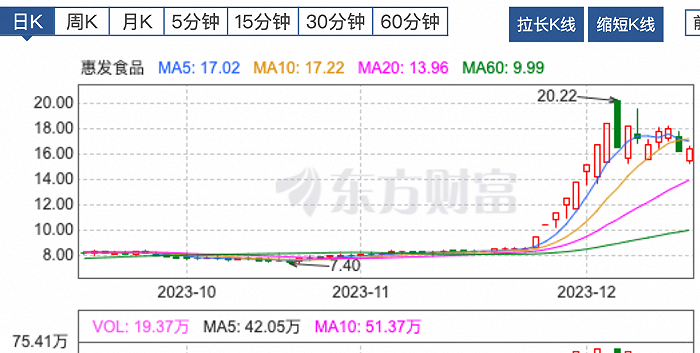

東方財富網顯示,從11月24日第一個漲停板開始,截至12月6日,惠發食品(603536.SH)股價急速拉升。近幾日,走勢雖有所波動,但即使按照12月15日午盤價格計算,不足一個月的時間,股價仍近乎翻倍。

拉長時間線來看,惠發食品上一次股價暴漲,還是2020年11月的事情了。然后就是股價大幅下挫,深度套牢追高者達三年之久。

(來源:東方財富網)

這種熱點來得快去得也快,股價大漲后“一地雞毛”的現象,會不會重演呢?

高管及時套現

相比于追高者的極大熱情,監管部門包括惠發食品自身,對股價波動都是比較謹慎的。

此輪股價上漲過程中,惠發食品多次發布了股價異常波動公告,監管部門也對公司發出了多份波動問詢函。

(來源:巨潮資訊網)

追高者異常興奮,公司高管卻格外冷靜。

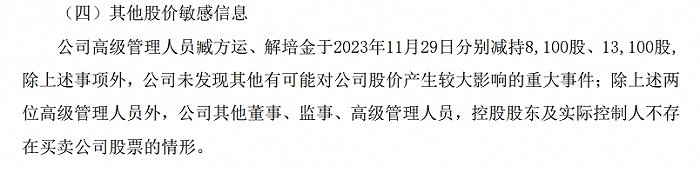

惠發食品11月29日晚間的公告中顯示,臧方運、解培金2位副總經理這一天分別減持了8100股、13100股,之后發布的《高管集中競價減持股份結果》公告中顯示,當時的價格是12.55元/股。

(來源:惠發食品公告)

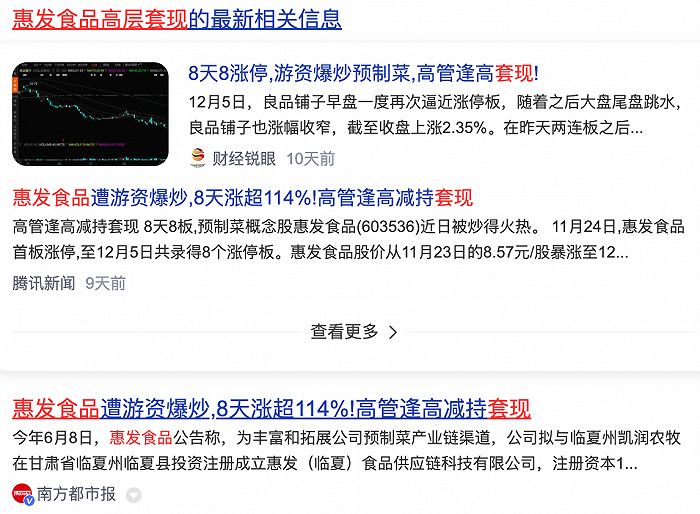

有市場評論認為,惠發食品高層的套現,某種程度體現出,這些人對公司未來發展信心不足,趁股價拉升及時出走。

當然這種現象,也并非惠發食品所獨有。這一波預制菜炒作,誰是贏家誰是輸家,時間會給出答案。

(來源:媒體報道)

另外,惠發食品還在異動公告中表示,實控人惠增玉持有的3734萬股股份已被質押,占其持股數量的73.38%,占公司總股本的15.26%,實控人質押風險較大。

10個季度連虧

惠發食品成立于2005年2月,并于2017年6月上市,是一家集預制菜品研發、生產、銷售和提供健康食材供應鏈服務于一體的企業。

惠發食品之前是一家速凍食品企業,主要從事丸類制品、腸類制品、油炸類制品、串類制品、菜肴制品等速凍食品的研發、生產和銷售。

公司官網顯示,公司已自主研發預制菜品2000余款。財報中,惠發食品將2021年稱為“戰略轉型逐步落地的重要年份”,公司加大了預制菜品研產銷和健康食材供應鏈服務方面的投入,銷售規模實現了穩步增長。

公司說法背后的現實是,預制菜品類雖多,卻沒能支撐起惠發食品業績。

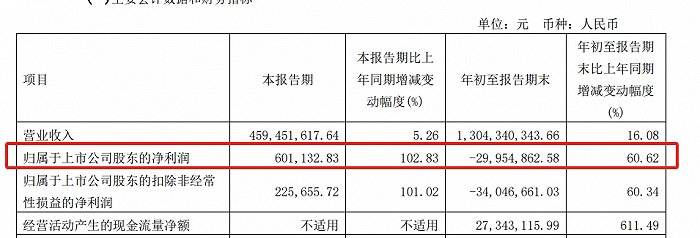

財報顯示,今年前三季度,惠發食品歸母凈利潤虧損約2995萬元,值得注意的是,雖然虧損嚴重,但仍舊同比好轉了超六成。這一方面說明今年業績提升,另一方面也可見公司此前的業績多“慘不忍睹”。

(來源:惠發食品2023年三季報)

好消息是,今年第三季度,惠發食品終于盈利了,其歸母凈利潤約60萬元。只是,這個數額對于沖抵前三季度的虧損金額來說,作用甚微。

都說看企業,要看長遠表現。那我們拉長時間線來看,在今年第三季度之前,惠發食品的歸母凈利潤已經連續10個季度虧損,合計金額約3億元。

(來源:同花順iFinD)

從年度業績來看,2021年是惠發食品首次出現由盈轉虧。希望公司能夠盡快實現年度扭虧,只是從目前現狀看,公司仍需抓緊努力,才可實現這個目標。

毛利下滑陣痛

預制菜,恰如其名,是指利用標準化流水化作業對原材料進行預加工,消費者只需通過簡單的加熱、蒸煮等操作便可食用的菜品,包括Ready to cook(即烹)、Ready to heat(即熱)、Ready to eat(即食),常被稱作3R食品,也就是你在生鮮平臺上常見的各色快手菜。

不管叫什么名稱,不管是什么行當,最終需要真正賺大錢,才能撐起股價反復走高。

惠發食品戰略轉型中的陣痛,較為集中的體現在毛利上。

惠發食品2021年的凈利潤較2020年減少了約1.6億元,同比下滑幅度達到697%,公司表示,“主要系部分原料價格變動導致成本增加和期間費用增加所致”。

這一年,惠發食品的營業成本確實增幅很大,同比增長了24%。

分產品來看,主要是供應鏈成本的增加,同比增長了102.98%,但與此同時,該項的營業收入也同比增加了102.57%,成本和營收增幅差距不大,也就是說,惠發食品該項營收增長,并未有效促進凈利潤增長。

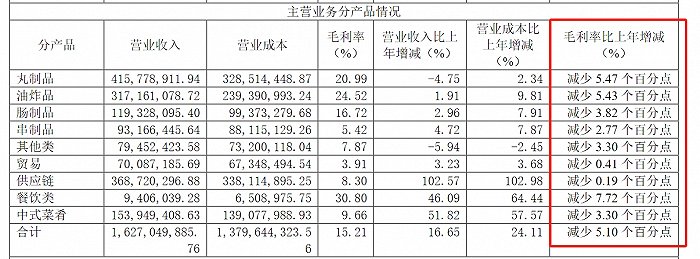

除供應鏈成本,2021年,惠發食品其他絕大多數產品的營業成本增速都超過了營業收入增速,并最終導致了全品類毛利率都出現下滑。

(來源:惠發食品2021年報)

另一方面,惠發食品在支出上似乎并不手軟。

2021年,惠發食品的銷售費用同比增加約6357萬元,增長73%,職工薪酬、咨詢服務費、差旅費、廣告宣傳費、服務費等都增加了;股份支付、職工薪酬、折舊費用、租賃費用等管理費用也同比增長了約7310萬元,增長60%。

合計來看,惠發食品2021年增加的銷售、管理費用達到約1.4億元,和當年虧損額差距不大。

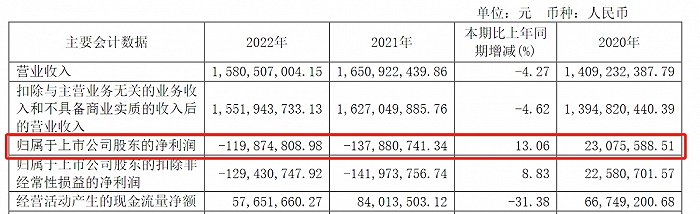

2022年,惠發食品費用減少、其他收益增加,但全年還是虧損了約1.2億元,只是較2021年小幅收窄。

(來源:惠發食品2022年報)

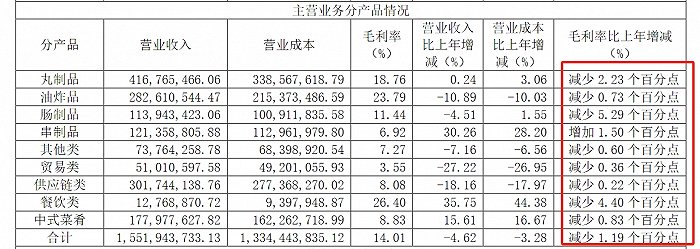

更近一步看,除串制品外,惠發食品2022年其他產品的毛利率還是出現了不同程度的下滑。

(來源:惠發食品2022年報)

惠發食品表示,“受市場環境變化、消費方式改變等因素影響,公司供應鏈業務、終端直銷業務的收入和效益出現下滑”。

其中,供應鏈業務營收約3億元,同比減少約7243萬元,同比下降18%,供應鏈業務毛利約1751萬元,同比減少約1338萬元,同比下降43%。

2022年,惠發食品的終端直銷業務營收約1.8億元,同比減少約1471萬元,同比下降7%,終端直銷業務毛利約3001萬元,同比減少約601萬元,同比下降16%。

值得注意的是,惠發食品將成品預制菜業務歸為中式菜肴,但該項業績表現并不好。

2021年、2022年,惠發食品中式菜肴營收分別約為1.5億元,1.8億元,同比分別增長了51.82%、15.61%,但相比于營收,成本增速更快,分別增長了57%、16%。

與此同時,2021年、2022年,惠發食品中式菜肴的毛利率分別為9.66%、8.83%,同比分別下滑了3.3個百分點、0.83個百分點。

企業產品大范圍毛利率下滑,意味著公司獲利能力和成本控制能力,都在經受考驗。惠發食品面臨的難題,對于預制菜行業來說,也具有看點意義。

惠發食品今年能夠扭虧為盈嗎?靠熱點推升的股價,當資金潮水退去,會是什么真實狀況?時間將給出答案。