文|偲睿洞察 經緯

編輯|孫越

今年下半年,問界可謂風頭正盛:新的M7自9月12日上市以來,兩個半月累計預定突破10萬,同時問界M9在今年11月中旬也已經實現了超過3萬輛的盲訂銷量。

曾幾何時,市場曾一度傳出智選銷量不理想,華為裁撤車BU等消息,現在的問界,可以說是站穩了腳跟。

而賽力斯,作為華為智選模式最早的合作伙伴也迎來了春天。數據顯示,自今年6月中起,賽力斯股價一掃去年年中開始的頹勢,一路飆升,在11月7日股價最高達99.97,創造了歷史新高,是今年最低價格的超400%。

問界爆火,賽力斯在二級市場賺得盆滿缽滿。然而綁定問界的賽力斯也突出了兩個問題:自家產品藍電依然不溫不火,同時隨著智選業務的拓展,華為的合作伙伴越來越多,難免對賽力斯“厚此薄彼”。

從基本面來看,即使有華為加持的賽力斯,實現盈利之路依然漫長。

想要扭虧為盈,賽力斯或許可以成為華為的“富士康”,兼容華為汽車聯盟其他家的產能。而如果賽力斯要走出一條專屬自己的路,可謂是難于上青天。

PART-01、銷量未動股價先行,是為哪般?

12月7日,賽力斯股份暴漲8.1%,幾近停板。而回看消息面,既不是財報數據十分好看,也不是問界M5、M7銷量爆發,只有一條消息稱:問界M9將于12月26日正式上市。

不曾想,一條M9準備上市的消息,便能帶來大漲。但在股民眼里,這條消息可以翻譯成“華為還是很器重賽力斯的,賽力斯前途無量”。12月6日雪球社區一篇名為《賽力斯:給大家充分的時間建倉,請珍惜》小作文的核心觀點是,問界的爆火證明了華為新能源汽車業務前景廣闊,而賽力斯作為華為的代工廠股價也將一飛沖天。

確實,回望過去一年賽力斯在二級市場的表現,盡管問界系列沒有火爆,但已然對賽力斯的股價影響巨大。

由于銷量不濟、出現質量問題,華為又透露出撤場的訊號,賽力斯的股價自去年以來,一直都不咋好看:今年6月8號,一路下跌的賽力斯創下了股價低點24.75元/股,對比今年年初幾乎腰斬。

(賽力斯股價走勢圖,來源:TradingView)

而今年6月,賽力斯突然在二級市場“起飛”:6月12日,華為成功獲得問界商標;6月14日,賽力斯宣布AITO問界M5智駕版即將開啟交付,并于6月16日首批正式交付;同日,余承東在2023未來汽車先行者大會上表示,問界品牌即將推出“1000萬元能買到的最好的SUV”問界M9,并于今年四季度上市。

華為一連串對問界的動作,也讓賽力斯“銷量未動,股價先行”:賽力斯股價下跌趨勢被徹底反轉,在當月創下三個漲停,開啟了新一輪的上漲。

而之后的故事就很清晰:今年11月初,AITO在微信公眾號上發布消息,稱將迎來新的OTA升級,最吸引眼球的是高階智能駕駛系統HUAWEI ADS 2.0。在升級后,HUAWEI ADS 2.0的高速NCA功能將不依賴高精地圖,因其技術基于GOD網絡和RCR網絡2.0,在全國的高速、高架、快速路都能使用NCA。

在各家紛紛卷智駕的今天,華為發布新的高階智能駕駛系統無疑成為了行業里的“重磅炸彈”。受此影響,賽力斯股價再次靠著華為一飛沖天:3日股價漲幅近5%,6日直接漲停板,并于7日創下99.97元/股的歷史新高。

如此看來,賽力斯現階段在二級市場上正在淪為不上市的華為汽車業務的股票代餐。在此邏輯下,賽力斯自己基本面如何已不重要,盡管三季度報依然虧損,盡管藍電銷量仍不樂觀......

PART-02、還能借勢多久?

隨著華為智駕的爆火,問界成為第一個吃螃蟹的人,賽力斯股價也因此屢次飆升。但這套“狐假虎威”的邏輯,真的是萬年不變的金科玉律嗎?

11月9日,華為智選車模式下的第二個品牌,與奇瑞打造的智界S7在深圳正式發布并開啟預售。賽力斯股價隨即應聲落地,9日、10日賽力斯大跌6.4%與8.43%,10日閉市時收81.68元/股,較最高點跌去近20%。

很顯然,小作文忽略了一個重要問題:問界只是華為汽車版圖的第一顆“棋子”,而不是“唯一一顆”。余承東在今年6月的2023未來汽車先行者大會上說到,華為的目標就是用智能網聯電動汽車最核心的技術,幫助車廠在極卷的時代能幸存下來、活下來。

同時,華為不造車聯盟的擴張速度只會越來越快:

目前,新能源市場的競爭焦點,已經從以續航等硬件指標為代表的硬件性能,進化為以智駕為代表的汽車智能化方面。

而自動駕駛軟件的用戶數量越多,可以返回給車企用于改進的智駕模型的數據樣本就越多。更好的智駕系統又會吸引更多的用戶。“智駕”——“數據”正循環正在建立,自動駕駛的馬太效應在未來會越發明顯。

所以對華為來說,當今頭部車企智駕系統大多“名花有主”,為避免未來被“馬太效應”,快速拓圈,全面鋪開智駕既是明智的選擇,也是當務之急。

于是,先前還都只是和車廠合作研發車型,現在是合伙設立公司,并拉多個車企投資:

11月26日,長安汽車與華為簽署《投資合作備忘錄》,華為擬設立一家從事汽車智能系統及部件解決方案研發、設計、生產、銷售和服務的公司,并擬將智能汽車解決方案業務的核心技術和資源整合至新公司。根據長安汽車發布的公告顯示,業務范圍包括汽車智能駕駛解決方案、汽車智能座艙、智能汽車數字平臺、智能車云、AR-HUD 與智能車燈等。

不造車的華為已然決定開宗立派,當“智駕門”的“總舵主”。余承東表示:“我們一直認為,中國需要打造一個由汽車產業共同參與的電動化智能化開放平臺,一個有‘火車頭’的開放平臺。”

也正因此,華為注定不會滿足汽車業務只有一家賽力斯。除了正在合作的吉利以及剛剛官宣的長安合作外,華為擴圈的動作持續加速。據外媒報道,華為近期已向奧迪和梅賽德斯-奔馳詢問是否有興趣購買其智能汽車軟件和零部件公司的少量股權。

“我不殺伯仁,伯仁卻因我而死”,經歷了吉利智界事件后的賽力斯,在長安華為官宣合作后當天深夜緊急發文,聲明華為車BU本次調整,不影響與賽力斯的合作。

兩天后,華為余承東表示,與長安新成立的公司已向賽力斯、奇瑞、江淮、北汽發出股權開放邀請。當日長安汽車、北汽藍谷、江淮汽車、賽力斯等相關標的集體大漲。

華為汽車業務擴圈不可避免,未來也必然會有更強生產力和技術力的企業加入,賽力斯的邊緣化似乎難以避免。華為新公司邀請賽力斯入股,雙方均未透露具體股份占比,但此舉頗有對合作已久的“老伙計”“扶上馬,送一程”的意味。

PART-03、做華為的“富士康”?

那么,在華為擴圈后賽力斯又該如何應對被邊緣化的局面?

目前來看,問界的大火除了賽力斯的功勞外,華為的品牌效應是主要因素。問界的產品譜系涵蓋轎車、SUV等多種車型,售價多為25萬元以上產品。雖然在車型設計、產品定位等方面賽力斯話語權較小,但現階段問界的成功無疑給了賽力斯一顆“定心丸”。

在華為汽車業務拓圈未能影響賽力斯時,問界系列相對于其他華為合作系列都有更老的“資歷”、更高的市場熟悉度,以及更多忠誠的車主群體。賽力斯需要做的,除了在銷售端與華為合作外,也要積極拓展門店以及銷售網絡,以建立品牌效應。

在華為拓圈完成之后,賽力斯仍可專精代工,成為如富士康之于蘋果般之于華為的角色。

現階段賽力斯產能如何?問界爆火的M7、M9讓賽力斯有些措手不及。11月7日晚,440名問界新M7準車主聯名發出維權信,抱怨他們購買的車輛“遲遲無法交付”,要求問界和賽力斯給出解決方案。對此,賽力斯方面的回應是供應商沒能及時到位。

雖然問界大火帶來了產能壓力,但實際上賽力斯的產能是夠的。賽力斯在重慶共有三座汽車工廠:主要負責生產M5的兩江工廠、生產M7的鳳凰工廠,以及生產M9的兩江新工廠。前兩座工廠建廠較早,計劃產能均為每年15萬輛。

今年二月,由重慶政府、華為、賽力斯共同創建的第三座工廠,在2023年7月31日工程完工。雖然第三工廠在11月開始了試運營,全面投產尚需時日,但擁有三座工廠的賽力斯,在總產能上已超過特斯拉上海超級工廠最新的每年95萬輛。

新的問題來了——產能要過剩了。在賽力斯不建設新廠的情況下,需要每月超8.3萬輛的銷量才能使其生產能力不至閑置。

根據乘聯會數據顯示,今年11月,賽力斯汽車零售銷量為20,144輛,離8.3萬輛的規劃產能還要多翻三倍。要達到該目標,賽力斯至少要吃掉榜單第五、第六名長安以及理想的份額,并以一個現在的自己的銷量領先特斯拉,名列新能源排行榜第二。

(十一月國內新能源廠商零售銷量排行榜,來源:乘聯會)

如果問界對標的品牌不是比亞迪或特斯拉的級別,或者華為在規劃賽力斯第三廠時還沒有想到當盟主,還是對賽力斯有其他的安排,華為似乎都不會提前規劃如此之大的產能。

而賽力斯,也除非華為對其有所許諾,否則也不會心甘情愿的拿出200億真金白銀砸向這個短時間內產能大量閑置的工廠。

以上都是猜測,但我們能夠肯定的是,至少在產能上,賽力斯已經有了當“富士康”的資格。如果賽力斯未來確實能夠承擔其他與華為合作的車企的部分產能,那么其在整個聯盟中的地位會更加穩固。

但如果賽力斯不能做華為未來汽車聯盟的“糧草大元帥”的話,單靠自己發展藍電品牌可能并不是一個很好的路徑。

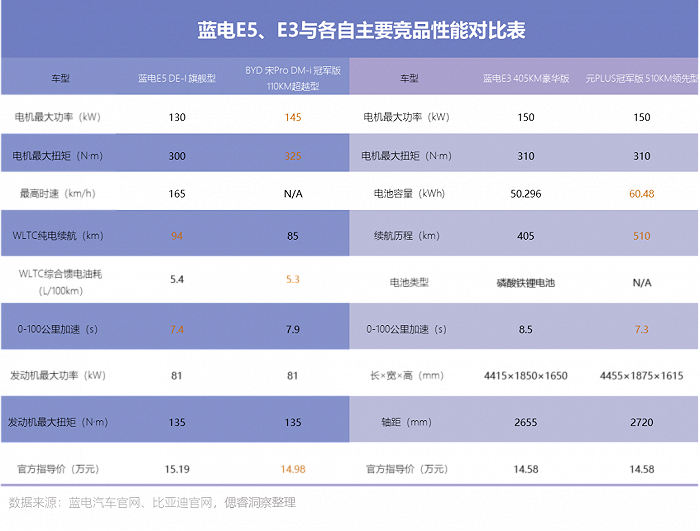

今年賽力斯藍電品牌共推出了兩款產品:3月末上市的插混中大型SUV藍電E5,與11月末上市的純電緊湊型SUV藍電E3。

但是二者的境況可謂“生不逢時”,不僅在2023年才投入內卷嚴重的新能源市場,二者在性能上也平平無奇。含“華”量低也決定了二者智能化方面的窘境:產品描述僅宣稱藍電搭載有自動駕駛和輔助駕駛,但并未提及誰家。

由于缺乏自研經驗,藍電的銷量一直上不去。根據乘聯會數據,今年11月藍電E5銷量為1556輛,在SUV銷量中排名第132位。

藍電如果想“逆天改命”,賽力斯還需在與華為的合作中學習經驗,積累資源。如果下定決心孤身走暗巷,缺乏自研經驗的賽力斯更是需要舍得花錢,追趕技術差距。

或者,賽力斯也可以讓藍電復制問界的模式,找“有智駕無產能”的企業合作,比如意欲將智駕系統變現,智能座艙領域也有文心大模型為賣點的百度。當然,如果話語權方面能更加強勢,在問界上丟掉的靈魂可能在藍電上找補回來。

其興也勃焉,其亡也忽焉。賽力斯就是賽力斯,股價不需要“頭腦清澈”的小作文拯救。