界面新聞記者 | 鄒文榕

近期,信托產品的風險保障金設置引起了市場關注。

界面新聞記者了解到,當前,微眾銀行代銷的多款短期固收類信托產品附加了風險保障金的特殊說明,諸如中海信托“穩鑫”系列、光大信托“盛元現金寶”、“盛元純債穩利”系列等。

以中海信托“穩鑫14號8期”為例,該產品全稱為“中海信托-穩鑫14號集合資金信托計劃”(下稱:“中海信托-穩鑫14號”),為中海信托發行并進行主動管理的集合資金信托計劃,主要投資于固定收益金融產品,底層資產以債券為主。

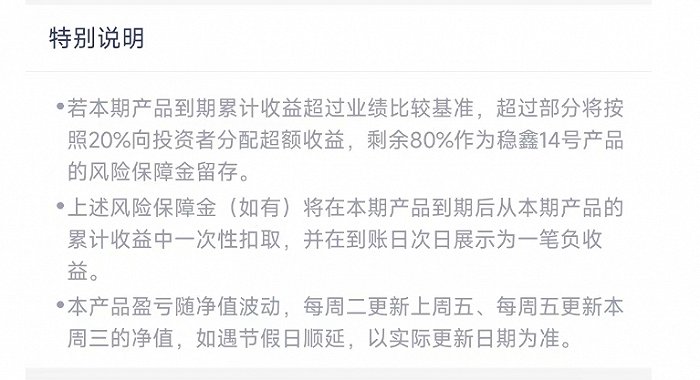

產品特殊說明一欄展示到,若本期產品到期累計收益超過業績比較基準,超過部分將按照20%向投資者分配超額收益,剩余80%作為穩鑫14號產品的風險保障金留存。

界面新聞記者關注到,當前,平臺代銷的中海信托僅涉及“穩鑫”這一系列產品,產品簡稱基本以“中海信托-穩鑫XX號X期”進行區分,起投門檻分30萬和50萬兩檔,期限可選3個月、6個月、12個月和18個月,業績比較基準依據選擇類型在4.5%-5.2%區間波動。

盡管產品可選類型多樣,但中海信托“穩鑫”系列均隱含風險保障金的設置。根據產品介紹,當產品業績不達業績比較基準時,可以風險保障金為限進行補充,但不構成最低收益的保證。

微眾銀行客服向界面新聞記者解釋稱,風險保障金是部分信托產品特有機制,“您可以理解為信托管理人放棄了一個當期超額業績報酬(也就是浮動管理費),將這筆浮動管理費計入了風險保障金。但并不代表這款產品保本,或者承諾了最低收益。”

“其實相當于一個大池子里的小產品,通過每一期類似于交保險的模式,多期組成了一定金額的保險金池子,一定程度上抹平了波動。”信托專家廖鶴凱向界面新聞記者表示。

據其介紹,風險保障金的設置為信托非標轉標后衍生出來的一種特殊產品結構,作為信托產品的一種保險機制。本質是為尋求更多安全保障的情況下,放棄了小部分的更高收益的可能。至于具體提取的風險保障金的比例看要看產品具體約定,不同產品設定不同。

例如,界面新聞記者關注到,目前,在當前平臺代銷的光大信托“盛元現金寶”、“盛元純債穩利”兩款產品對于風險保障金的提取規則就設定為“若產品到期累計收益超過業績比較基準,則超過部分將直接作為產品風險保障金留存產品,投資者最高可獲取業績比較基準的收益。”

“產品存續期,風險保障金可以用來保障投資人的收益,但產品到期結束后,若仍有剩余,則可作為管理人的超額業績報酬進行提取。”廖鶴凱認為。

中海信托12號7期”信托合同的“其他風險”提示,第i期信托單位終止時,第i期信托單位的投資收益超過第i期信托單位基準信托利益的,受托人有權就超額業績部分按照約定比例計提為風險保障金,并有權根據信托合同的約定將已計提未使用的風險保障金作為浮動信托報酬。

同時,上述產品公告中還表示,信托計劃終止日,受托人則有權將全部剩余風險保障金作為期末浮動信托報酬收取。

值得關注的是,上述設置風險保障金的產品均會在【更多產品詳情】-【常見問題】一欄下提示產品為“非保本產品”,并在對風險保障金的安排中解釋稱“不構成最低收益的保證”。

但帶有風險保障金的產品是否給投資者帶來錯誤的保本認識呢?

廣東廣強律師事務所金融犯罪辯護律師倪菁華認為,產品介紹中都會提示此類產品為非保本產品,但在有風險保障金的設置下,投資者會產生一種可能保本的心理預期,從而降低甚至喪失其對風險的識別能力。

“投資人會預設的一種情景是,在收益無法達到業績比較基準的情況下,若存在風險保障金,且足夠多,投資者還是可以拿到所謂的產品預期收益的。”倪菁華向界面新聞記者解釋,“這顯然是弱化了投資者的風險識別能力,讓部分投資者產生錯誤認識,因此上述設定多少打了一點保本的擦邊球。”

界面新聞記者關注到,在上述帶有風險保障金設置的幾款產品中,雖然有明確介紹可以用風險保障金對虧損進行不超過業績比較基準的補充,但“具體風險保障金目前已留存多少?”“是否進行過分配?”上述幾款產品說明中并未告知。

“信托公司安排了這項增信措施,但具體有沒有效果實際上并不一定。”兩高(上海)律師事務所合伙人應越律師也向界面新聞記者表示,風險保障金的數額有必要在銷售環節向投資人披露。

“數額太少,產品設計就失去了意義。趕上回撤特別多的時候,有風險保障金也兜不住。投資者認購的時候還是要有清晰的認識。”應越認為。