文 | 子彈財經 孟祥娜

編輯 | 胡芳潔

一系列操作之下,藥明生物站在了聚光燈下。

事件起因于12月4日,藥明生物在公司官網發布《業務更新》,由于藥物開發和生產兩大板塊收入減少,公司大幅下調2023年業績預期,預計公司營收增速將從30%下滑到10%,新產能爬坡、收入增速放緩均將導致公司利潤下降。

不僅如此,藥明生物還提到,受生物技術融資影響,行業在未來兩年預期個位數增長。藥明生物的“直白”公告,戳到了CXO(醫藥外包)行業的痛點上。

上述消息的發布一度引發港股CXO板塊全線走低。當日,藥明生物開盤后一度大跌,并于上午臨時停牌,收盤報33.15港元/股,跌幅達23.7%,康龍化成跌超14%,凱萊英跌近11%,藥明康德跌近9%。

作為CXO行業的風向標,藥明生物一舉一動備受業內矚目。今年11月,藥明生物前腳剛把子公司藥明合聯送上港股,成為近3年來港股最大生物醫藥IPO。后腳藥明生物便下調今年業績預期,如此敏感的時間節點,讓藥明生物站在了風口浪尖。

目前,藥明生物仍未止跌,截至12月13日收盤,報28港元/股,八個交易日,股票下跌36%,市值蒸發660億港元。而藥明合聯12月13日收盤,報28.55港元/股,市值341.92億港元。八個交易日內藥明生物相當于跌掉了近兩個“藥明合聯”。

盤古智庫高級研究員江瀚向「子彈財經」表示,藥明生物股價大跌的原因可以歸結為多個方面。首先,藥明生物業績預期下滑,這給了投資者較大的壓力;其次,整個醫藥外包行業都面臨著市場競爭加劇和生物技術融資放緩等問題,這也影響了藥明生物的股價;最后,近期藥明生物高管頻繁減持股份,也引發了投資者對公司未來發展的質疑。

玩轉資本市場的“藥明系”,這次將如何重拾投資者信心?在生物技術融資寒冬、CXO(醫藥外包)賽道競爭加劇背景下,藥明生物又將如何破局?

1、業績“失速”,創上市以來新低

藥明生物于2011年成立,最早是全球新藥研發和生產服務平臺公司藥明康德的生物藥部門。

2015年,藥明生物從藥明康德拆分,并在2017年于港交所上市。上市后,2017年-2022年,公司持續高速增長,營收從16億元增長至153億元,歸母凈利潤從2.53億元增長至44.2億元。

轉折點出現在2023年。

12月4日,藥明生物稱,公司將大幅下調2023年業績預期,預計公司營收增速將從30%下滑到10%,剔除新冠業務后增長36%,新產能爬坡、收入增速放緩均將導致公司利潤下降。

從業務類型來看,藥明生物的營收分別來自藥物發現端(CRO)、藥物開發端(CDO)、商業化生產端(CMO)以及藥明合聯(XDC)、藥明海德(疫苗)等其他業務。

2023年半年報顯示,藥物開發端(CDO)及商業化生產(CMO),占營收的比例為65.4%,給藥明生物貢獻了大部分收入。但是這兩項業務卻出現收入下滑,成為藥明生物業績增長的掣肘。

其中,生產端(CMO)業務收入同比下滑15%至18%。

公告顯示,生產端業績下滑的主要原因有兩點,一是,今年下半年,由于監管機構批準滯后,三個來自大藥企的重磅藥延期,影響了藥明生物1億美元的收入;二是,2023年新冠商業化生產項目紅利期已過。2022年,藥明生物新冠生產收入帶來了約35%的營收。

此外,非新冠項目增速放緩,也讓藥明生物業績增長承壓。藥明生物預期扣除新冠項目,2023年同比增長逾36%。而在2022年,這一增幅為62.8%。

除生產端(CMO)業務收入下滑外,藥物開發端(CDO)收入也同比下滑18%至20%。

2023年初,藥明生物定下了新增120個項目的目標,但這個目標明顯過于激進。截至2023年11月30日,其新增的項目數才91個。

藥明生物稱,導致今年藥物開發端(CDO)新增項目比去年減少的主要原因,是受生物技術融資放緩帶來的影響。

據西南證券研報,2023年前三季度,全球生物醫藥投融資總額4483.7億元,同比微增0.5%,融資事件總數2264件,同比減少2.4%。

作為醫藥研發的服務者,必然會受到行業的影響。當生物醫藥融資開始退潮時,裁員、收縮管線,將是生物醫藥企業生存下去的主旋律,醫藥企業降低的需求也影響到醫藥外包企業的訂單數量。

在盤古智庫高級研究員江瀚看來,醫藥外包行業遭遇寒冬的主要原因可以歸結為兩個方面:第一,全球疫情帶來的醫療需求激增使得許多醫藥企業加大研發投入,導致市場競爭更加激烈;第二,生物技術融資的放緩使得許多生物技術公司面臨資金短缺的問題,進而影響了醫藥外包行業的項目數量和質量。

“藥明生物把原因歸咎于技術融資放緩的影響可能過于片面,因為其他因素也會對行業產生影響。” 江瀚向記者表示。

實際上,海外市場的變動對藥明生物的影響也較大。

2、高度依賴海外市場,卻遇強敵

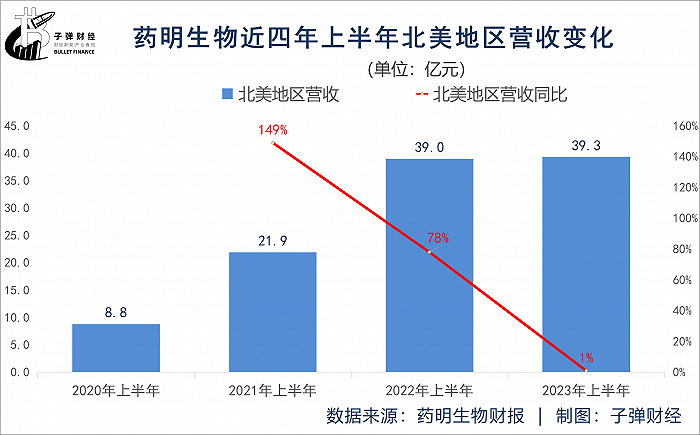

2023年半年報顯示,藥明生物約八成收入來自海外地區,這其中,北美地區收入占比約為46%,僅有兩成收入來自國內。

這樣的營收結構,使得公司業績受地緣政治影響較大。2022年2月7日,美國商務部工業和安全局(BIS)公布,將33家中國實體列入“未經核實名單(Unverified List,UVL)”,藥明生物位于無錫和上海的兩家子公司出現在名單中。直至2022年10月,才從名單中除名。

受此影響,2022年2月4日至2022年11月1日,藥明生物的股價一度腰斬,市值蒸發了1600多億港元。

另一方面,海外市場競爭愈加激烈,也會影響公司業績。有觀點認為,藥明生物的業績放緩,可能與韓國財團三星生物搶單有關。

面對這樣的質疑,在12月7日的媒體溝通會議上,藥明生物首席執行官陳智勝回應稱,三個板塊中,三星生物只有生產(M),基本沒有藥物發現(R)和藥物開發(D)。公司跟三星生物競爭的話,主要在生產(M)這塊。目前生產業務占據公司收入約一半,在全球市場份額約7%,三星生物在全球的市場份額是20%左右。

從回應中可以看出,在生產端(CMO),三星生物已經成為了藥明生物最強勁的對手之一。三星生物市場份額要明顯高于藥明生物。此外,三星生物還在今年拿下了諸多大藥企的訂單,處于迅速擴張階段,對藥明生物造成了很大的威脅。

據不完全統計,今年,三星生物與輝瑞、諾華、BMS、羅氏、禮來、GSK在內的多家跨國藥企達成生產擴大合作,交易金額累計超過24億美元。

然而,暫且不細分具體業務板塊,近幾年,藥明生物來自北美地區的營收增速明顯放緩,從2021年上半年的149%下滑至2023年上半年的1%。

從整體業績來看,今年上半年,藥明生物增收不增利,但三星生物的業績卻創下新高。

2023年上半年,藥明生物營收84.92億元,同比增長17.84%。歸母凈利潤為22.67億元,同比下降10.59%。與之形成對比的是,三星生物2023年上半年綜合收入達到15871億韓元(合超12億美元),同比增長約36.5%,營業利潤達到4452億韓元(約3.5億美元),同比增長49.3%,創下新高。

3、“玩”轉資本市場,大股東已套現807億港元

生意場上的壓力,讓藥明生物將目光瞄準了資本市場。

今年7月,藥明生物突然宣布,將分拆藥明合聯獨立上市。11月17日,藥明合聯以20.6港元/股的發行價登陸港交所,上市首日總市值330億港元,為港股今年以來最大醫藥IPO。

藥明合聯專注于提供抗體偶聯藥物(ADC)等生物偶聯藥物端到端的CRDMO(指端到端一體化小分子藥物醫藥外包服務,包含了從藥物研發至藥物上市的全周期)服務。它是藥明生物與合全藥業(藥明康德旗下公司)共同成立的公司,上市前,藥明生物持股60%,是其控股股東。上市后,藥明生物持股大于50%,藥明合聯依然是藥明生物的并表子公司。

藥明生物在藥明合聯上市之前,并未對外宣布下調全年營收預期。今年8月,藥明生物CEO陳智勝還在一次論壇上發言,“我們行業并不太會與經濟周期直接掛鉤。藥明生物已經生產了22個上市產品,其中20個都來自海外。”

藥明生物為藥明合聯保駕護航,在其成功上市且股價遠高于發行價后,才宣布業績變臉,市場自然有理由懷疑藥明生物故意延后發布利空公告。

實際上,藥明生物創始人李革是資本市場的資深玩家。

2000年,李革與趙寧共同創辦了藥明康德。二人是北京大學化學系同學,并一同出國前往哥倫比亞大學深造,之后,兩人前后回國創業建立了藥明康德。隨后幾年間,藥明康德先后開展了合成化學、研發性生產、生物分析等一系列服務。2007年,藥明康德登陸紐交所,直到2015年私有化退市。

2015年4月,藥明康德子公司合全藥業掛牌新三板。藥明康德私有化完成后,李革再度拆分藥明康德,先分拆藥明生物登陸港交所,而后推動藥明康德于A股、港股兩地上市。

2020年,細胞免疫療法企業藥明巨諾在港上市,加上最近上市的藥明合聯,目前,“藥明系”共有五個上市平臺。

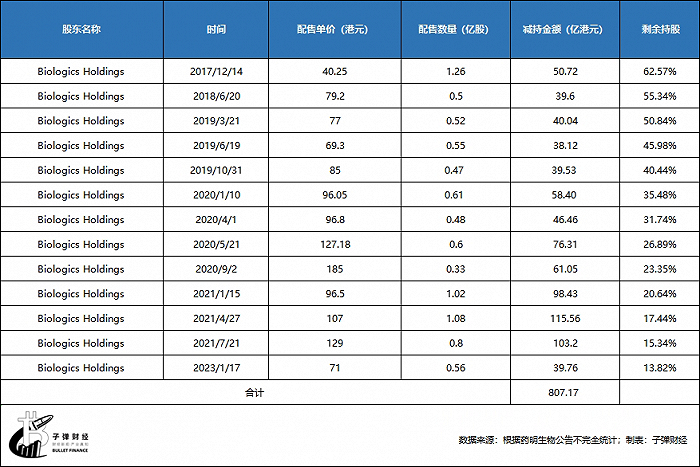

上市之后便是瘋狂減持,是李革及其一致行動人慣用的手段。

2017年,藥明生物上市時,李革及一致行動人控制的Biologics Holdings共計持有73.55%的股權,然而,至2023年6月30日,在多輪配售減持后,持股比例已降至13.75%。「子彈財經」根據藥明生物公告不完全統計,經一路減持,Biologics Holdings累計套現807.17億港元。

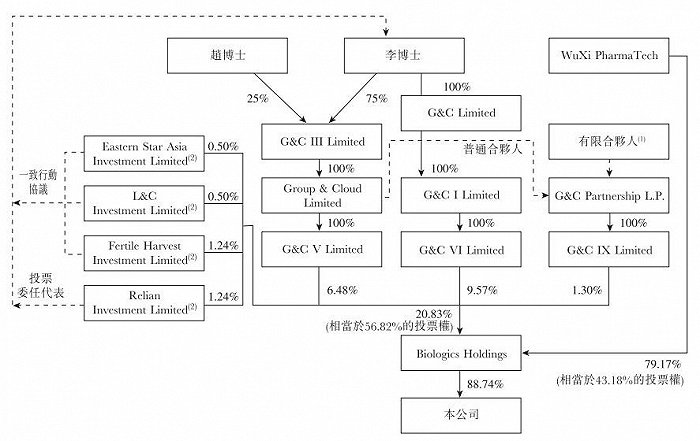

招股書顯示,Biologics Holdings由藥明康德控股的持股平臺WuXi PharmaTech持有其79.17%的股份,藥明康德實控人李革及一致行動人持有剩余20.83%的股份。也就是說,減持套現后,藥明康德和李革及一致行動人是最大受益者。

圖 / 藥明生物招股書

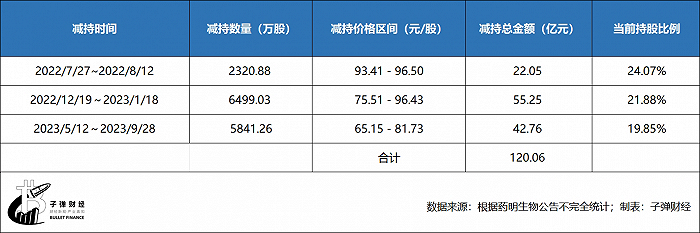

此前,藥明康德也被多次減持。從2019年至今,藥明康德股東合計減持超300億元。其中,在上市滿36個月之后,自2022年7月開始李革及其一致行動人開始減持公司股份。公告顯示,2022年6月10日至2023年10月21日,李革及其一致行動人累計進行了三次減持,減持完成后,其股權占比由24.89%降至19.85%,累計套現約120.06億元。

在投資端,2015年,藥明康德將風險投資部門獨立出來,成立了毓承資本。2017年,毓承資本與另一家投資機構通和資本合并,并更名為通和毓承。通和毓承的董事長由李革親自擔任。

據藍鯨財經報道,在成立之初,通和毓承的資金管理規模約為55億元。而目前,其管理規模已超過100億元人民幣,累計投資過80余家企業,其中包括百濟神州、騰盛博藥、信達生物、東軟醫療等多家知名公司。

除了通和毓承這家由李革親自擔綱的基金外,2019年至2021年,藥明康德還累計參投了17家私募基金。借由上述基金,藥明康德同樣入股了一批醫藥生科企業。2018年至今,共有14家藥明康德參股的企業成功上市。

只是,“玩”轉資本市場的“藥明系”,這次將如何重拾投資者信心?在生物技術融資寒冬、醫藥外包賽道競爭加劇背景下,“藥明系”未來又將如何破局?「子彈財經」將持續關注。

美編 | 倩倩

審核 | 頌文