文|市值觀察 文雨

編輯|小市妹

最近一段時間,碳酸鋰期貨熱度飆升,在跌停與漲停之間來回劇烈震蕩。盡管多空雙方對于后市仍存在很大分歧,但有一點可以肯定,那就是這一輪世所罕見的鋰周期已經徹底走向終結。

事實上,早在去年6月,鋰價一路高歌猛進之時,我們就曾撰文《鋰,該降降溫了……》,明確給出了鋰價必然回歸的研判。如今回看,很多邏輯都已被應驗。

始于供需與周期

復盤這一輪鋰的“瘋牛”市,供需失衡與周期錯配是最根本的原因。

2015年之前,全球鋰價基本維持在4萬元/噸左右。隨后新能源車放量,鋰需求大增,推動價格大幅走高,進而帶動Pilbara、Altura等主要鋰礦擴產。

2018年,供給的提升再一次把鋰價打回十年前,致使很大高成本礦山被迫退出牌桌。其中Bald Hill破產,Wodgina被雅寶收購,隨后停產維護,Altura也被Pilbara收購。

就在鋰供給不斷收縮的同時,新能源汽車卻迎來大爆發,整個產業鏈的擴張熱情被徹底點燃,特別是在中國。2020年,國內正極材料出貨量只有50萬噸,但是到了2021年,這一數據直接飆升到111萬噸,產能更是高達170萬噸。

然而,中游制造和上游礦山的擴產周期卻并不同步。

國際能源署曾做過統計,澳大利亞的鋰輝石礦山從發現到投產大約需要4年的時間,南美鹽湖則需要7年。相比之下,正極材料的產能建設周期非常短,僅需1年左右。

類似的情況在光伏產業其實已經有過多次預演,下游組件在短時間內完成高速擴張,但硅料卻并未跟上,致使后者的價格漲到了天際。放到新能源車產業,這種由周期錯配引發的供應鏈失衡問題有過之而無不及。

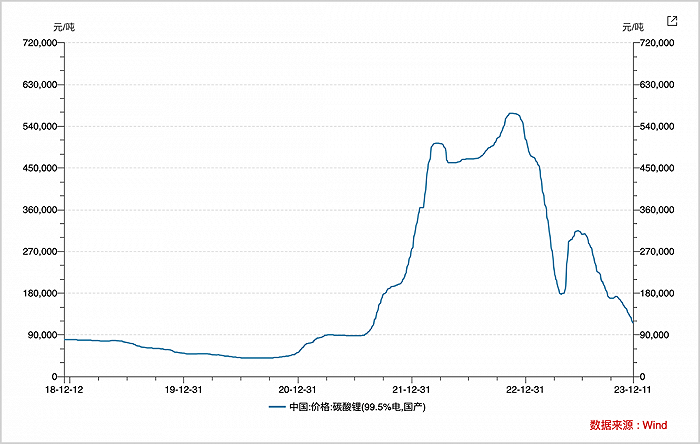

2021年,碳酸鋰漲價幅度高達430%以上。進入2022年,局面進一步失控,碳酸鋰價格從年初的28萬/噸最高漲至近60萬/噸。

至此,整個市場已徹底陷入非理性的狂飆,這種瘋狂已不再完全是由供需錯配所驅動,“天災”背后,還摻雜了很多“人禍”。

陷于投機與暗炒

身處今天這樣一個資本高度發達的時代,商品的價格很多時候并不是完全由供需決定的,而是被賦予了很強的金融投機屬性。

比如,2008年金融危機之后,美國大肆印錢解決危機,致使大量熱錢涌入國際糧食期貨市場,在糧食供需穩定的情況下把價格快速炒高。

再比如2022年的“青山鎳”事件,鎳價在一天內就可以翻倍,完全脫離客觀基本面。

很長一段時間內,國內并沒有標準的鋰資源期貨,鋰鹽也沒有一個統一成熟的價格體系,而這正好給了一部分人可乘之機。2021年7月,無錫不銹鋼網上線碳酸鋰遠期交易合約,也就是所謂的“無錫盤”。

事實上,鋰資源的主要訂單都已被大客戶長單鎖定,“無錫盤”成交量很小,因此容易被控制,只需少量資金就能輕松拉起來,但這種價格波動其實并不能真實反映真實的市場供需情況。

問題在于,這會向市場傳遞某種信號,并引導情緒的走向,進而在全市場引發“蝴蝶效應”。現在復盤來看,其實正是在“無錫盤”上線之后,國內碳酸鋰價格才逐步開始失控。

放大市場情緒的不只有“無錫盤”,還有鋰礦商的拍賣操作。

2022年,作為澳洲最大鋰礦商的Pilbara多次高價拍賣鋰精礦石,其本意并非真正為了賣貨,而是制造惜售假象,渲染緊張氣氛,為漲價造勢。與“無錫盤”一樣,這種散單拍賣根本無法代表市場的真實供需情況。

比如,去年四月鋰精礦主流價格大約只有3100美元/噸,而當時Pilbara卻以5955美元/噸FOB(離岸價)的價格拍賣了5000噸鋰精礦石。

再比如,2022年5月,斯諾威礦業54.2857%股權最終以20億元的天價成交,是335.29萬元起拍價的597倍。按照這個價格,收購斯諾威的權益成本價格大約為5000元/噸LCE(碳酸鋰當量),而同期國軒高科收購宜豐鋰礦、贛鋒鋰業收購松樹崗鉭鈮礦的價格基本在1000-1200元/噸LCE。

上游之所以如此肆意妄為,與中游的隱忍與縱容有直接關系。

一般來說,產業發展都有自動調節功能,上游漲價傳遞給消費者后會抑制需求,進而反抑制于上游價格。一輛電動車大概平均需要30-50kg碳酸鋰,2022年,僅鋰一種材料就給電動車帶來了上萬元的單車成本負擔,更別提鈷和鎳也已經漲瘋了。

但問題在于,中游產業資本為了搶占新能源車市場,默默扛下了所有成本負擔,2021年是電池廠,2022年是整車廠,并沒有將原材料漲價向終端消費者轉嫁,也就沒能對上游形成反作用力。

過去幾年,人們不斷被新能源車長坡厚雪的故事PUA,鋰更是被冠以“白色石油”的信仰,卻忽略了一個最基本的事實,就是世界上從來都不缺鋰。

終于產能狂飆

鋰在自然界中豐度較大,居第27位,在地殼中約含0.0065%。根據USGS數據,由于持續的勘探,全球已探明的鋰資源正不斷增加,2022年鋰資源總量修改為9800萬噸,全球鋰儲量也高達2600萬噸(2021年是2200萬噸),以當年的消費量來看,現在的儲量就可供全球使用150年以上。

狂飆的鋰價讓上游擴張欲望爆棚,從2022年開始,各大鋰礦商狂上產能。

天齊鋰業控股的泰利森鋰業旗下的Greenbushes礦是目前世界上儲量和品質都極為優越的鋰輝石礦,去年Greenbushes新建尾礦再處理廠(TPR)已完工,新增加28萬噸鋰精礦產能,總產能達到162萬噸。據悉,2022年四季度Greenbushes項目鋰精礦產量就已達到37.9萬噸,同比增長46.3%。

Pilgangoora項目目前擁有世界上最大的硬巖鋰鉭礦床之一,目前工廠正在進行10萬噸/年新增產能擴建,完成后Pilgangoora項目的年產鋰輝石總產量將增加到64萬-68萬噸/年。除此之外,今年一季度公司做出 P1000項目的最終投資決定計劃,P1000項目完成后預計2023年底或2024年產能將提升至100萬噸/年。

南美鹽湖也在積極擴產,目前主要項目產能總計已達到88萬噸LCE,超過2022年產量之和,這些項目大部分會在2025-2026年之前投產。而贛鋒鋰業、紫金礦業、西藏珠峰等中資企業在南美布局的項目有一部分已經在今年投產。

據中信期貨統計,今年兩年是鋰項目大規模投產和釋放產能的階段,預計2023-2026年全球鋰礦資源增速將分別達到45.8%、61.5%、34.2%、13.0%,期間全球鋰資源有效產量預計分別達到111萬噸LCE、180萬噸 LCE、241萬噸LCE和272萬噸LCE,相較2021年的54萬噸LCE翻了數倍。

另據世界經濟論壇預測,到2025年,全球鋰的需求量將達到150萬噸碳酸鋰當量,這意味著未來兩年鋰將陷入全面過剩,也就從根本上鎖死了價格大幅反彈的可能。

電池級碳酸鋰從2020年的不到8萬元/噸漲到2022年的近60萬元/噸,再跌回如今不到12萬元/噸。短短三年,歷史最強鋰周期,就這樣殘暴的來了,又殘暴的走了。

時代的一粒灰,落到個人頭上就是一座山,2022年,天齊鋰業歸母凈利潤高達241億,一年賺的錢比過去幾十年加起來都多得多。今年前三季度,公司利潤直接腰斬,以目前的市場價,苦日子還在后邊。

但對于蔣衛平來說,一輩子能有這一次機會,足矣。