文|華夏能源網

到賬資金僅2個億,怎么去投資建設28億的儲能項目?

一道難題擺在了昆明理工恒達科技股份有限公司(簡稱“昆工科技”,BJ:831152)董事長郭忠誠面前。

問題是自己提出來的,答案也不得不自己給——北交所的問詢函已經來了,昆工科技必須在限定時間前將有關說明材料報送并對外披露。

北交所上市企業昆工科技,最初從事電極材料的研發和制造,后看到儲能市場的高景氣,將業務拓展到儲能電池制造領域。2022年9月這家公司更是憑借“儲能概念”,在A股表現低迷的大環境下,實現了上市20天股價大漲287%的傳奇。

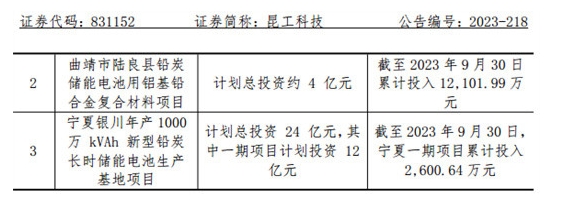

上市之際,昆工科技還算順利的募資了15億用于儲能項目投資;此后繼續擴大產能,又開始投建陸良、寧夏兩大儲能電池項目,規劃投資合計28億元。

但一年過去了,上述兩個項目陷入了資金短缺的窘境。公告顯示,陸良項目計劃投資4億元,注冊資本實際到位1.41億元,獲得貸款8459萬元;寧夏儲能項目計劃總投資24億元,目前累計到位僅僅2600.64萬元。

郭忠誠面臨的難題還不僅僅是資金不到位。更大的危機在于,為這兩個大項目,昆工科技在資金上已經遠遠透支。數據顯示,今年前三季度,公司預付賬款2785.73萬元,比上年期末增加1293.45萬元,增幅 86.68%;投資活動產生的現金流量凈額為-2.50億元,降幅 979%。

華夏能源網注意到,昆工科技,僅是過去一年中儲能企業加速“跑馬圈地”中的一員,儲能企業“負債狂飆”的案例比比皆是。如今,隨著碳酸鋰價格、儲能系統價格相繼跌至成本線附近,儲能行業到了“擠泡沫”的階段,很多項目將面臨“爛尾”,眾多沖進來的企業將血本無歸。

還沒吃到肉,就開始挨毒打,這就是儲能行業野蠻生長下的現實。這是一場很痛的“成人禮”,經受洗禮之后的儲能行業,2024年會好么?

負債狂飆何時休?

隨著儲能產業的熱門,競相上大項目成為了行業潮流。相對而言,前述昆工科技合計28億項目投資額都不算大,行業內遍地都是高達百億的項目。

例如,在上游儲能材料制造領域,今年3月9日,青山實業聯手格林美等多家企業簽約溫州新能源電池材料項目,總投資約80億元;9月,杉杉股份(SH:600884)計劃在芬蘭投建年產10萬噸負極材料項目,總投資約合人民幣98.83億元;10 月底,濱海能源宣布將投資建設20萬噸負極材料一體化項目,預計總投資82億。

在中游儲能電池制造領域,擴產更為瘋狂。

今年5月9日,瑞浦蘭鈞在重慶年產30GWh電芯及Pack生產基地開工,總投資高達100億元;5月22日,鵬輝能源(SZ:300438)公告,擬在山東省青島投資建設儲能I號項目,總投資約130億元。同日,總投資100億元的眾鈉能源鈉離子電池項目在廣德簽約落戶。

9月,埃克森新能源在珠海的儲能電池項目開工,該項目計劃投資100億元;同月,億緯鋰能(SZ:300014)簽署協議,計劃在沈陽投建一40GWh產能鋰電池項目,總投資100億元;10月,中國平煤神馬集團、河南省汽車產業投資集團等共同出資建設的年產60GWh儲能及動力電池項目開工,項目投資100億元。

11月,江蘇恒安儲能科技在宿遷投建的鋅溴液流電化學儲能電池項目開工,總投資同樣為100億元;同月,儲能新秀智泰新能源斥資100億元,在江蘇鹽城投建了20GWh儲能電池項目。

新型儲能制造的“軍備競賽”,與下游需求端的驅動密不可分。近兩年來,各地儲能電站的建設也是如火如荼,規模和投資金額都在不斷刷新紀錄。今年9月,一家來自廣東的企業“索英鑫能”,宣稱備案通過了一項投資高達50億元的1GW/4GWh電化學獨立儲能電站,媒體報道稱,“規模之大、超過當前全球最大的獨立儲能電站”。結果,不到20天,該項目在相關審批平臺顯示“已撤回”。

如果說2022年是“儲能行業元年”,2023年可以說是“擴產之年”。即使是一、二級市場融資環境都不甚樂觀,但擴產起來卻都是豪橫至極。

這還不僅僅是有實力的頭部企業這么干,一眾涌入市場“掘金”的一些“儲能小廠”,也都跟在后面進行負債擴產。

今年9月,“跨界”玩家科翔股份宣布要投建包括鈉離子儲能電池在內的兩個項目,總投資金額高達40億元。而該公司半年報顯示,賬面現金僅10.28億元、資產負債率為64.81%。

今年10月,另一跨界儲能企業保力新,在陜西富某產業園投建41億元的儲能項目,同樣引發行業質疑。這家公司截至今年上半年,負債總計3.78億元,貨幣資金僅1億元左右,如此家底下,高達41億的儲能投資錢從哪兒來?

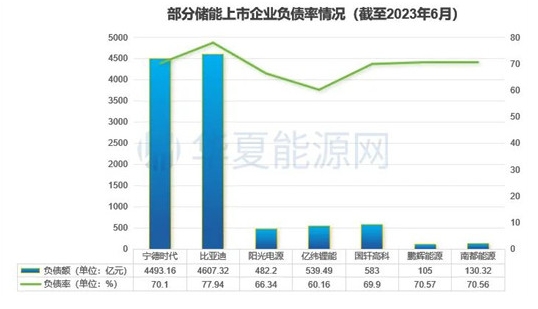

華夏能源網注意到,在不切實際的瘋狂擴充下,高負債已成儲能行業常態,行業龍頭也不例外。數據顯示,截至今年6月底,比亞迪(SZ:002594)、鵬輝能源、南都電源(SZ:300068)、寧德時代(SZ:300750)的負債率均超過了70%;國軒高科(SZ:002074)、陽光電源(SZ:300274)也超過60%。

在行業擴容期,那些抗風險能力較強的頭部企業,虧損也要擴產,不擴產就等于放棄了“船票”。而眾多中小廠商跟風擴產就是自尋死路,自己往火坑里跳了。隨著行業步入調整期,很多企業都會為自己的瘋狂付出代價。

“價格戰”后一定是淘汰賽

高負債擴產,本來已經讓許多企業“命懸一線”,然而今年以來,儲能產業鏈全線價格遭遇了“過山車”式下跌,儲能企業又迎來痛擊。

“現在行業已經到了寒冬前的深秋!”瑞浦蘭鈞董事長曹輝在接受媒體采訪時表示,發出醒世恒言。

“我在2022年年底時的預測保守了。眼下競爭已經到了深水區,很多公司都在生死邊緣。我覺得90%的電池集成商都會倒下。電池廠倒下兩三家的概率也很高。”曹輝表示。

激烈競爭下,價格站成為2023年儲能行業的另一關鍵詞。

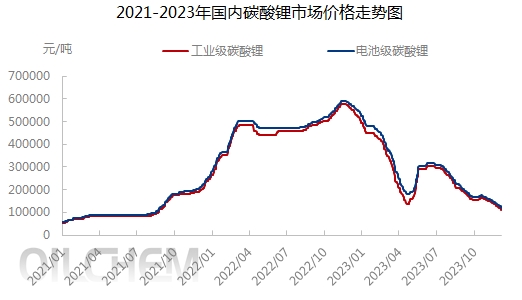

上游環節,截至12月,鋰電上游碳酸鋰價格已全線跌破10萬元/噸大關。而在去年,由于動力電池及儲能行業需求爆發,上游原材料一度供不應求,碳酸鋰最高曾攀升至60萬元/噸。

從電芯環節來看,早在今年8月,價格“殺手”楚能新能源宣布,“到今年底280Ah儲能鋰電池將以不超過0.5元/Wh的價格(不含稅)銷售,且該價格不受上游碳酸鋰價格波動的影響。”

這體現了通過“保價”讓客戶成本可控的市場邏輯。但也意味著,同質化較嚴重的儲能電芯廠商,將有大量的被擠到“無利可圖”的懸崖邊緣。

某工商業用戶能源綜合服務商創始人張雋永告訴華夏能源網,“在儲能電站投建的整個環節上,成本的大頭在電芯和系統集成環節占到80%。儲能產業里最卷的也是這兩個環節。”

電芯的持續降價直接刺激了儲能系統、儲能項目EPC單價的持續下降。由于集成商環節進入壁壘不高,也是新入局企業“扎堆”的環節。為爭奪有限的訂單,這個環節的競爭,早已經打上了“沒有最低只有更低”的價格戰。

12月初廣東省能源集團某儲能系統設備采購的中標結果中,中車株洲電力機車研究所以投標單價0.638元/Wh的價格、廣州鵬輝以0.66401元/Wh的單價并列第一中標候選人,再創新低。也就是說,大儲采購價已下滑步入了0.6元/Wh-0.7元/Wh的價格區間。

工商業儲能側,業內人士向華夏能源網透露,“目前頭部儲能廠商報價目前在1.1-1.2/Wh左右,一些小廠商已經報出了1元/Wh的低價。”

對于實力尚可的大型廠商,由于其技術、采購、規模生產帶來的成本優勢,可以拿出魄力宣布“保價”。但隨著市場空間逐漸向中低端市場下探,中低端產能面臨淘汰的壓力更大。

對此,張雋永認為,儲能集成商環節未來將是“巨頭的游戲”。

“有人預測明年將有80%的儲能企業倒下,但我認為這個數據還是樂觀了。未來,儲能集成商環節可能僅有20余家頭部企業存活。在集成商這個環節,沒有規模效應的中小企業是‘卷’不起的。”張雋永告訴華夏能源網說。

如何才能熬過寒冬挺到春天?

今年11月,協鑫集團董事長朱共山的一句大實話“儲能行業沒有最卷、只有更卷”,登上媒體頭條。

朱共山同時也提醒全行業理性看待價格戰之后行業的發展趨勢。“產能過剩、制造業過剩并不是壞事,過剩帶來了價格下降,帶來行業的進步。”他認為,儲能市場將在洗牌之后持續擴容,在高質量發展中迎來景氣度的上行。

這是難得的理性、樂觀的聲音。那么,儲能靠什么實現高質量發展?在這一輪的淘汰賽中,誰能活得長久?

首先,行業發展呼喚優質產能,優質產能是王道。

儲能產品的同質化競爭太嚴重,優質產能卻總是稀缺的。在儲能項目的招標市場中,報出低價的也往往是二、三線品牌,那些大品牌、優質品牌往往還能享有一定的溢價。

張雋永曾經服務工商業客戶的用能優化十余年,據他觀察,電站開發商在儲能系統采購與選擇是理性的,他們的選擇就是優先“大品牌”。

“假如同一儲能產品在價格差異很小的情況下,我為什么要買不知名廠家的?至少大廠家能夠有5年質保的服務,但選擇小廠商,連企業本身都很難熬過一個周期,更不用說保證產品和服務了。”張雋永說。

張雋永認為,未來儲能行業的中小廠商必須要回答一個‘憑什么’的問題,你只比大廠低幾分錢,市場憑什么要買你的產品?

如今,寧德時代、海博思創等頭部廠商均在系統和產品的性能創新上不惜血本,對于儲能新廠商們而言,如何保證產能的競爭力,將是巨大的挑戰,優質產能的建設將是一件知易行難的事情。

其次,高強度競爭下,企業更要集中精力去服務客戶。

用張雋永的話來說,卷價格不如“卷服務”。

以工商業儲能為例,儲能電站第三方投資比例比較高,儲能開發商們為了保證向客戶交付的質量,在進行產品集采時,“安全”和“售后能力”是其最關注的一個問題。如果一旦出現安全問題,儲能電站的持有人作為第一責任人必然難逃干系。

在朱共山提到的推動新型儲能產業高質量發展的“三大核心”中,他將“技術先進性”放在第一位,“安全穩定性”則列為第二大核心競爭要素。這是在儲能產業走過野蠻生長之后,必須要向前一步的跨越。安全穩定不應該有一絲一毫的不確定性,這只是儲能企業做好服務的最基本要求。