界面新聞記者 | 牛其昌

當澳大利亞葡萄酒希望重返中國市場之際,“國產葡萄酒一哥”張裕A(000869.SZ)決定加碼旗下澳洲酒莊。

12月12日盤后,張裕A發布公告稱,公司董事會審議通過了《關于收購澳大利亞歌濃酒莊有限公司部分股權的議案》,決定以39.11萬澳元(約合人民幣184.90萬元)收購 Woodvale Vintners Pty Ltd 和 WJ Duthy Holdings Superannuation Fund 持有的澳大利亞歌濃酒莊有限公司(下稱“歌濃酒莊”)1.5%股權。

界面新聞注意到,截至此次公告前,張裕A持有歌濃酒莊97.5%股權,此次收購完成后,公司持有歌濃酒莊的股權比例將進一步上升至99%。

針對加碼旗下澳洲酒莊,界面新聞致電張裕A證券事務部,相關負責人表示,此次進一步增持歌濃酒莊,實際是公司自收購歌濃酒莊以來的“正常操作”,符合公司中長期發展目標的要求,下一步可能會繼續收購歌濃酒莊余下的1%股權。

收購標的業績“變臉”

實際上,張裕A早在2017年就開始布局這家位于南澳大利亞州的酒莊。

公開資料顯示,歌濃酒莊設立于1997年,位于澳大利亞阿德萊德市克萊爾山谷產區,是一家生產銷售中高檔價位葡萄酒的公司。時任總釀酒師 Kevin Mitchell 及父親 Mort Mitchell 均有超過20年的葡萄酒行業經驗,并擁有在克萊爾谷一個世紀之久的家族葡萄種植及葡萄酒釀造傳統。

歌濃酒莊自創立以來,曾獲多項榮譽,曾被專業人士被評為2013年“澳大利亞年度最佳酒莊”,并連續多年被評為“雙紅五星酒莊”。

2017年12月,張裕A發布公告稱,決定以自有資金2060.5萬澳元(彼時約合人民幣1.06億元)的價格現金收購11個交易對方所持有的歌濃酒莊80%股權。

在張裕看來,盡管歌濃酒莊規模較小,但其產能擴充的彈性較好,且品牌美譽度較高,有利于擴大市場影響。按照約定,歌濃酒莊的主要股東及管理層(總經理和總釀酒師)將在5年內保留公司股權,這有利于建立合理的公司治理架構,保證公司經營與管理的穩定。

據界面新聞梳理,2019年10月8日、2020年11月26日,張裕A又分別收購了少數股東持有的歌濃酒莊2.5%、15%股權,其中收購15%股權作價391.13萬澳元。截至本次公告前,張裕A持有歌濃酒莊的股權比例達到97.5%,并形成商譽3706.31萬元。

按照張裕原本的計劃,收購歌濃酒莊后,公司下一步將會把歌濃酒莊的產品納入張裕的渠道在中國市場銷售,有利于較快形成銷售規模。

據張裕彼時測算,若不考慮其產品在中國市場銷售獲得的收益,公司要收回投資本金,約需15年;若一并考慮其產品在中國市場銷售獲得的收益,公司要收回投資本金,約需6-7年。

時至今日,距離張裕A收購歌濃酒莊已經過去了六年時間,歌濃酒莊的投資本金是否已經收回?對此,張裕A證券事務部相關負責回應稱,“目前還沒有收回,應該說差得還比較大。”

界面新聞注意到,自被張裕A收購以來,歌濃酒莊的財務狀況突然“變臉”。

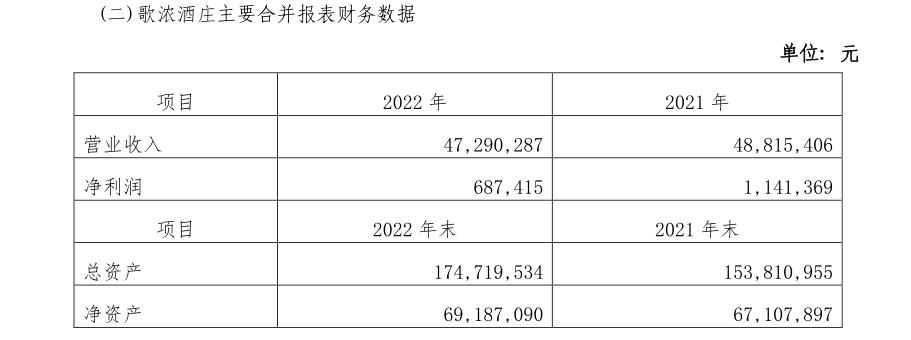

對比已披露的財務數據不難發現,歌濃酒莊2021年實現營收4881.54萬元,凈利潤114.14萬元;2022年實現營收4729.03萬元,凈利潤68.74萬元。

此外,2018年歌濃酒莊實現營收5764.89萬元,凈利潤僅21.79萬元;2019年歌濃酒莊實現營業收入5639.91萬元,凈利潤也只有46.34萬元。

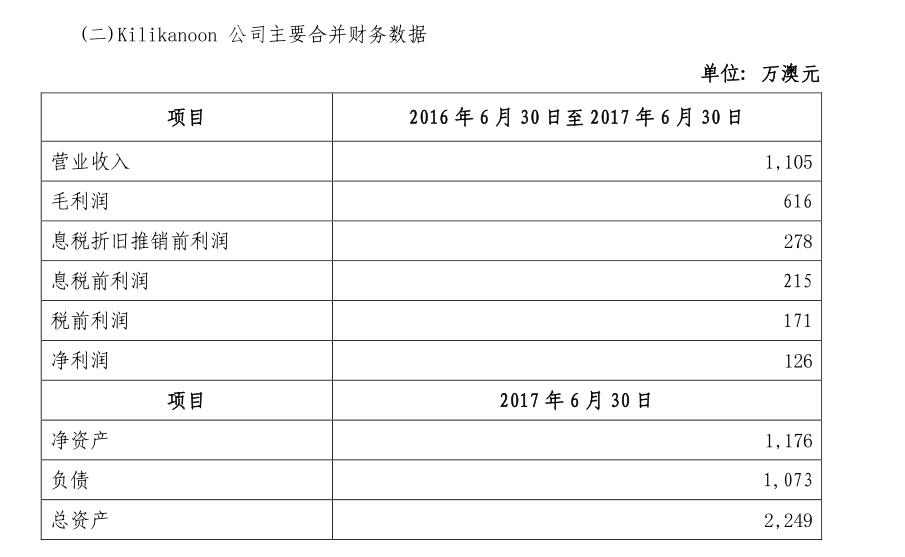

而在收購當年,即2016年6月30日至2017年6月30日,歌濃酒莊實現營業收入1105萬澳元(約合人民幣5746萬元),凈利潤126萬澳元(約合人民幣655.2萬元)。

從上述收購之后四年的財務情況看,歌濃酒莊平均每年的凈利潤約為60萬元,幾乎相當于收購之前的十分之一。按照這一盈利水平,張裕A想要收回成本似乎遙遙無期。

貿易緩和帶來機遇?

在尚未收回投資本金的情況,張裕A如今為何再次加碼歌濃酒莊?

對此,張裕A在公告中稱,此舉符合公司中長期發展目標的要求:

一方面,目標公司與本公司有著良好的互補性。目標公司位于澳大利亞著名的葡萄酒產區-克萊爾山谷,當地及周邊葡萄原料,無論是品種還是數量均供應充足,其本身產品質量優良,產品表現出良好的市場競爭力,其產品特點及口味與中國主流葡萄酒消費者的需求較為吻合,而中國市場是其薄弱環節,在產品、原料、銷售渠道上與本公司均有較好的互補性,能夠獲得較好的協同效應。

另一方面,收購價格相對合理,可以獲得一定的投資收益。

按照此次收購價格計算,歌濃酒莊目前的估值約為2607.33萬澳元,與公司三年前收購15%股權時作價幾乎相同(彼時估值約2607.53萬澳元)。

值得關注的是,自張裕A收購歌濃酒莊以來的六年時間里,中國商務部曾對澳大利亞原產葡萄酒進行“雙反”調查,導致歌濃酒莊葡萄酒難以進入國內市場,其打算將歌濃產品納入張裕渠道在中國市場銷售的打算暫時落空。

2021年3月26日,商務部發布2021年第6、7號公告,裁定原產于澳大利亞的進口相關葡萄酒存在傾銷和補貼,決定自2021年3月28日起對原產于澳大利亞的相關葡萄酒征收反傾銷稅,各公司反傾銷稅稅率為116.2%-218.4%。反傾銷稅實施期限為5年。

而在此之前,澳大利亞葡萄酒以零關稅的優勢在中國市場長期占據主導地位。數據顯示,2019年,國內共進口澳大利亞葡萄酒14757.7萬升,進口額8.6億美元,占中國市場進口酒總額的35.5%,而到2020年1-6月,這一比例已增長至40%。

根據澳大利亞葡萄酒協會公布的數據,自對澳大利亞葡萄酒“雙反”以來,澳大利亞對華葡萄酒出口大幅下降,截至2023年6月的12個月中,澳大利亞對華葡萄酒出口僅為810萬澳元、100萬升,澳大利亞對華出口商的數量也從峰值的2382家降至115家。

上述張裕A證券事務部相關負責人表示,由于貿易糾紛,目前歌濃酒莊產品主要在澳洲國內銷售,這對公司收回投資成本起了一定負面作用。

界面新聞注意到,近期關于澳洲進口葡萄酒再次回歸的松綁信號不斷。

10月31日,澳大利亞葡萄和葡萄酒協會向商務部提交《對原產于澳大利亞的進口相關葡萄酒進行反傾銷和反補貼復審的申請》,請求商務部就對原產于澳大利亞的進口相關葡萄酒征收反傾銷稅和反補貼稅的必要性進行復審,并根據復審結果取消措施。

在此背景下,商務部近日發布公告,決定自11月30日起,對原產于澳大利亞的進口相關葡萄酒所適用反傾銷和反補貼措施發起復審調查。

對此,上述張裕A證券事務部相關負責人表示,“放開后有可能會帶來一些正面影響”。

不過需要強調的是,在張裕A的產品序列中,國產葡萄酒仍占絕對主導地位,而澳大利亞葡萄酒只占其進口酒中的一部分。因此,假如中國對澳葡萄酒“松綁”,對張裕A無疑是一把雙刃劍,將對其國產酒產生沖擊。

張裕A表示,“貿易關系緩和可能會促進澳大利亞葡萄酒出口到中國,加劇國內市場競爭 ,但影響很有限”。

從二級市場來看,張裕A股價自今年8月以來一路向下,并于12月11日創下24.26元/股的近一年半以來的新低。截至12月12日收盤,張裕A報24.95元/股,較前期33.45元/股的高點累計下跌超25%。