文|華夏能源網

科創板“微逆第一股”禾邁股份(SH:688032)將在本月迎來IPO兩周年。然而,即將步入花甲之年的董事長邵建雄,恐怕很難再像兩年前那樣意氣風發了。

兩年前,禾邁股份以557.80元/股的超高價格發行,被資本市場驚呼為“最貴新股”,媒體也貼上了“四十歲浙大教授創業、造就史上最貴IPO”的標簽。此后股價更是不斷上漲,最高一度沖到1338.68元/股,僅次于貴州茅臺。

兩年后的今天,禾邁股份卻上榜了A股“十大熊股”,近期股價已跌至200元附近,可謂“腳底斬”。從“最貴新股”到“十大熊股”,禾邁到底經歷了什么?

從“最貴新股”到“十大熊股”

禾邁股份成立于2012年,主營業務為光伏逆變器的研發、制造和銷售。上市之前,公司故事頗有戲劇性,出身浙江大學的楊波教授,與校友共同創業,有幸遇到了手握資本的杭開集團董事長邵建雄。

2012年杭開集團注資,禾邁股份正式誕生。

禾邁股份的發展本來朝著正常方向前進,但到了2021年走向上市,一切變得超乎尋常起來。

在當時的招股說明書中,禾邁股份表示擬發行股數不超過1000萬股,發行募集資金總額不超過 55,792.39 萬元,相當于55.79元/股。然而,各機構給出的報價卻令人“大跌眼鏡”。除少數幾家給出百元以內的報價外,大部分機構的報價都高于400元/股,甚至有機構給出798元/股的高價。

2021年12月20日,禾邁股份上市,發行價高達557.80元/股,是原定股價的10倍,也成為當年發行價最高的上市公司,發行市盈率高達225.94倍,被股民稱為“最貴新股”。

2021年12月20日,禾邁上市敲鐘現場(來源:官網)

禾邁股份原計劃募資約5.6億元,最終卻收到近56億元,扣除發行費用后,實際募集資金凈額為54億元(也就是說,企業本想募資1塊錢,結果投資機構給硬塞了10塊錢)。而截至2021年6月30日,禾邁股份的資產總額也只有7.6億元。

禾邁股份股價走勢圖

更離譜的是,當大家都以為禾邁股份“發行即巔峰”時,它卻在上市后一路上漲。最終于2022年9月7日,沖到了1338.68元/股,這一股價在A股中僅次于貴州茅臺。

與之相應的,在“2022新財富500富人榜”中,邵建雄憑借103.1億元人民幣的財富,首次上榜該榜單,位列第450位,成為浙江省江山市的首富。

質疑也隨即到來。機構報價的“離譜”,股價的瘋狂上漲,不禁令股民們發出疑問,是誰在炒作禾邁股份?

有錢了咋就不好好搞搞業務?

先不論5.6億元憑什么變成了56億元,也不論千元股的“幕后推手”是誰。只看禾邁股份“巨款”在手,到底都做了什么?

最初擺在禾邁管理層面前的問題是:多出來的48億元該如何處理?禾邁股份一時之間也手足無措,所以干脆投資理財。

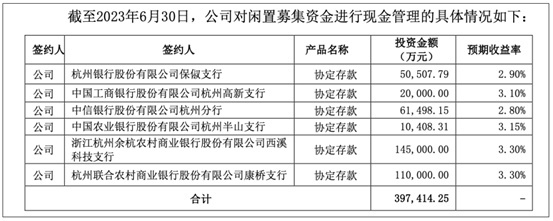

在上市的第二天,禾邁股份就發布公告稱,“使用最高不超過人民幣45億元(含本數)的暫時閑置募集資金進行現金管理,用于購買安全性高、流動性好、有保本約定的投資產品(包括但不限于保本型理財產品、結構性存款、通知存款、定期存款、大額存單、協定存款等)”。

禾邁股份對閑置募集資金進行現金管理

巨款在手,本應趁勢夯實自己的行業“護城河”,禾邁股份卻沒能抓住發展機遇,提高自己的競爭力,選擇了躺著吃利息。按照平均3%左右的預期收益率計算,50億存銀行一年利息就是1.5億,這對禾邁來說倒確實輕松許多。

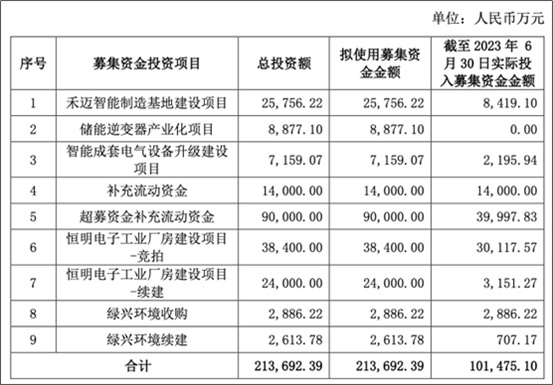

此后,禾邁股份也使用多出來的募集資金投建了項目。但是這些項目多以擴建廠房為主,其中,6.2億元用于競拍和續建工業廠房,5千萬元用于對綠興環境的收購以及該廠房續建。

另外,禾邁股份原本計劃之內的項目,進度也不盡人意。根據公司2023年半年報,這些募集資金的累積投入進度為47.49%。更挑戰投資者神經的是,禾邁股份最初擬投項目之一的“儲能逆變器產業化項目”,實際投入募集資金金額為0元。

禾邁股份募集資金投資項目(來源:公司財報)

除此之外,“智能成套電氣設備升級建設項目”雖然已經投入2195.94萬元,卻又在今年8月戛然而止。

8月,禾邁股份發布公告稱,擬轉讓子公司杭開科技100%股權給杭開集團,并同時終止由杭開科技實施的“智能成套電氣設備升級建設項目”,將該項目的募集資金投資于“儲能系統集成智能制造基地項目” (一期)。

關于棄掉子公司股權的原因,禾邁股份的姿態是典型的“都是別人的錯”——“電氣成套設備市場競爭加劇”、 “杭開科技生產規模相對較小,規模化效應不明顯,導致整體生產成本較高”、“杭開科技在自身產品的智能化轉型升級進度方面亦相對緩慢”。

但此前在2020年的招股說明書(申報稿)中,禾邁股份卻是這樣說的:“隨著下游產業與電力技術的快速發展,電氣成套設備智能化升級的步伐將進一步加快,低質量產品的生存空間將進一步縮窄,市場集中程度將顯著提升。”

這樣前后矛盾的說法,讓投資者大為不解。

而投資者們也并沒有繼續“追捧”禾邁股份。經過了1338.68元/股的頂峰時刻后,禾邁股份股價便一路坐滑梯,目前已跌至200元一線附近。

靠吃利息的日子難以長久

靠融資致富的禾邁股份,并沒有借著資本市場的“東風”迎風起舞,反而錯失了最佳的發展機會,如今已是危機重重。

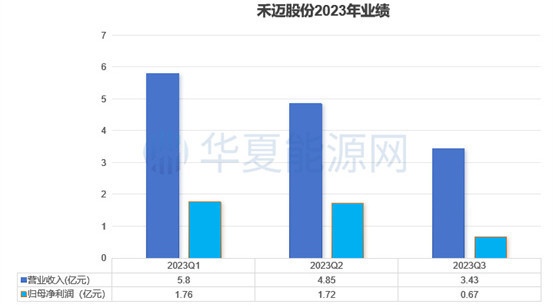

2023年第三季度,禾邁股份營收3.43億元,同比下降18.8%,環比下降29.2%;歸母凈利潤0.67億元,同比下降58.2%,環比下降61.1%。

業績下降的趨勢更早已顯現。禾邁股份在今年第一季度實現營收5.80億元,第二季度為4.85億元。同樣,今年前兩季度,禾邁股份的凈利潤分別為1.76億元,1.72億元。

禾邁股份季度業績圖

業績下降,首先是跟市場競爭加劇有關聯。

全球市場上,美國企業Enphase仍是微型逆變器領域的霸主。而在國內,逆變器行業競爭愈來愈激烈,禾邁股份也承認,“受到潛在廠商、新能源企業、電池電源設備企業進入光伏逆變器行業......導致競爭進一步加劇;未來公司在激烈的市場競爭中能否持續提高競爭力,并進一步提升產品的綜合性能和增強市場開拓的能力,可能面臨較大的市場競爭風險。”

市場進入者增多,直接影響了產品價格與廠商的盈利能力。行業協會數據顯示,集中式逆變器價格從2014年0.28元/W降至2021年0.11元/W左右,組串式逆變器價格降幅更大,從2014年0.54元/W降至0.17元/W。

其次,經營方面的“內因”不可忽視。

在市場高速增長期,企業自身問題往往被掩蓋在水面下。但隨著行業進入下行周期,企業自身的抗壓能力與各種風險,就逐漸暴露出來。

根據國際權威市場調研機構S&P Global數據,2021年、2022年,禾邁股份連續兩年排名微型逆變器出貨量第二。但這也帶來業務過度集中的問題。2022年財報顯示,禾邁股份主營業務構成中,微型逆變器及監控設備占比80.73%。而微型逆變器主要面向戶用市場,場景過于單一。

另外,海外市場占比較大,也埋下了一定隱患。

今年上半年,禾邁股份實現營業收入為10.65億元,其中來自境外合同產生的收入為7.72億元,占主營業務收入的72%,半年業績增長的主要原因也是繼續在海外擴張。

但是,業內人士認為,歐洲電價短期價格回落下市場需求可能不及預期,海外市場庫存積壓,將嚴重影響到禾邁股份業績。

多重因素疊加下,禾邁股份的發展前景變得模糊甚至暗淡起來。只是不知道當初那些給出超高股價的投資機構們,現在都在哪里、作何感想?

就在上個月,禾邁股份終止了一項限制性股票激勵計劃。原本,去年10月公司預計總共授出57.1601萬股限制性股票,但由于對外部環境和業務發展轉為悲觀,連股票激勵也停了。

如今,整個光伏行業的發展邏輯正在發生深層次變化,過去片面追求速度與規模的野蠻生長將不再適用。隨著光伏股的集體下挫,資本也不再相信高增長的神話。

雖然有著十倍的超募,錢也總有花完的一天。禾邁股份需要盡快轉變發展思路,需要拿出更具成長性、更能對得起投資者信任的業務來,這考驗著公司管理層的業務能力和進取心。