文|貿行四海 天巫Ted

最近電商圈子最火熱的話題,莫過于拼多多市值超過阿里巴巴了。

自11月28日,拼多多集團發布2023年第三季度財報以來,拼多多股價便猶如坐上了竄高的火箭。11月30日美股收盤,拼多多美股市值攀升至1959億美元,超過阿里巴巴美股市值。

要知道,就在四年前,拼多多的市值還與京東相當,相當于阿里巴巴的十分之一。

不管朋友你喜歡或者討厭拼多多,拼多多市值能用四年反超阿里巴巴,本身就意味著全球電商和零售業到了新分水嶺。在新分水嶺面前,我們又該何去何從呢?

「貿行四海」本文核心觀點::

拼多多之所以崛起,正是其一早便在圍繞“人”,打造了有限供給的高頻消費品交易所,收到了“交易稅”,也避免了與巨頭們的同態競爭。

而隨著我國消費市場從To B營銷驅動時代,進入了To C消費者說了算時代,原本追逐GMV和“地盤”的巨頭們開始正視自身“創新者的窘境”,紛紛回歸用戶和“低價”。

原本在用戶不同消費場景各安其位的平臺們,現在開始爭奪用戶同一個錢包的時候,誰更能俘獲消費者呢?誰能帶來更高的交易效率呢?

看懂國內電商的內卷,對于理解2024跨境電商行業的走勢也有很大價值。

究竟發生了什么?

永不眠的資本不會無緣無故給拼多多投票。

這一輪拼多多股價爆發,最直接的誘因就是2023年Q3財報。

(拼多多2023年Q3財報截圖)

財報顯示,拼多多2023年第三季度營收為688.4億元,同比增長93.9%;歸屬于拼多多普通股股東的凈利潤為155.371億元,同比增長47%。可以說,拼多多Q3營收和凈利潤增長都遠超市場預期。

我們再往細里看。拼多多Q3的營收里,最大的亮點是交易服務收入這個板塊。據財報顯示,拼多多Q3交易服務收入為291.5億元,同比增長315%。

什么是拼多多的交易收入服務?在國內,拼多多的交易收入服務有兩塊,一塊是傭金,一塊是平臺服務費。在海外,對應的則是Temu全托管模式下的銷售差價收入。

目前,很多的分析都指向此輪拼多多股價爆發,更多得益于Temu的狂飆突進帶來的營收劇增。確實,一年多時間,拼多多已經覆蓋了全球48個國家和地區市場。據36氪報道,今年第三季度Temu的銷售額已經突破50億美金,或能超額完成年度150億美金的商品交易總額目標。

但別忘記了,目前Temu還屬于燒錢砸市場階段。早先,海外新經濟雜志《連線》(WIRE)分析,Temu在試圖打入美國市場的過程中,每筆訂單平均損失30美元。財富管理公司 Sanford C. Bernstein 也估計,雖然 Temu 今年在全球賺取了約 130 億美元,但仍可能虧損 36.5 億美元。

如果按這個邏輯推論,拼多多Q3財報呈現的就應該是營收暴增的同時,凈利潤掉頭向下,但是財報顯示的是拼多多營收和凈利潤雙豐收。

真正支撐拼多多爆發的原因,在「貿行四海」看來,是拼多多將自己打造成了全球線上購物高頻交易所,形成了自身的飛輪效應,賺取了源源不斷的“印花稅”。

要地還是要人?

一直以來,提到拼多多,總是離不開幾個關鍵詞“砍一刀”、“下沉市場”、“低價”。很多人也將拼多多崛起的原因歸功于,拼多多成功接手白牌供應鏈,通過社交裂變,切入了五環外市場,成為了全球電商的低價絞肉機。

(圖源:Pixel)

但這只是拼多多崛起的過程,并不是拼多多的目標。在「貿行四海」看來,拼多多劍之所指就是鎖定消費者,打造全球消費品的高頻交易所。

很長一段時間,無論中外,電商平臺之間競爭更多是圍繞“GMV”和“流量”展開。

“阿里京東滴滴美團,他們是帝國式競爭,有明確地盤的界限,但我覺得我們這一代人的思路不該是這樣。”2018年黃崢在接受《財經》雜志采訪時就已經“圖窮匕見”,他認為后流量時代的關鍵是以人為核心,找到更適合這個時代、更適合消費者的,本質的玩法,這樣才能在一個看似沒有機會的飽和領域找到新的商業突破。

他認為,拼多多是人的邏輯,通過拼團了解人,通過人推薦物,后期會過渡到機器推薦物。

但可惜的是更多的人關注到的都是拼多多的“低價”和“砍一刀”等手段,而沒有在意拼多多的目標。

在彼時友商看來,拼多多所切入的正是自己主動撤退的下沉市場,所依仗的也是魚龍混雜、難以管理的白牌供應鏈。五環外用戶消費能力有限,履約成本又高,中小賣家所代表的白牌供應鏈也沒有太高的廣告付費能力,并不在意拼多多這個后來者。

不過對于在意GMV的巨頭們來說,地盤是不能丟的。2016年京東上線拼購業務,并在2019年更名為京喜。2020年,淘寶特價版正式上線,一年后更名為“淘特”。

都是做“低價”、“拼團”、“C2M”,但是大家的目標不同,結果在出發的時候其實已經注定。友商們在彼時更看重的是“地盤”,丟不下“GMV”的執念。

而拼多多一開始就是瞄著“用戶”去了,無論用僅退款,還是低價,還是砍一刀,只要用戶愿意在拼多多平臺持續高頻下單,拼多多能賺到交易“印花稅”就成。

“所以早期看大家都是低價和拼團,但我們的出發點不同、方向不同,長大了也就不一樣了。”2018年黃崢一語成讖。

創新者的窘境

隨著拼多多不斷壯大,友商們真沒看出來嗎?

精英云集的巨頭們不可能沒看出問題,真正捆住他們的可能是“創新者的窘境”。

每家企業都有自己的DNA,也會習慣在自己舒服的生態位上發展,不斷放大自己的優勢。

以京東為例,京東構建了強大的自營快遞和物流網絡,給消費者帶來了更多的交付體驗,但是對于消費者而言,并不會苛求所有商品的送達速度要越快越好。消費者對不同商品有不同的“多快好省”,比如購買垃圾袋大部分人更看重價格和是否有異味。

而近年來,京東物流確實更加便捷,但就連回歸后的劉強東都在內部開會,認為京東給消費者的印象是越來越貴。

同樣的問題也出現在淘寶天貓身上。毫無疑問從貨盤的角度來看,淘寶天貓擁有可能全球最豐富的貨盤,新品頻出。僅以2022年,在天貓有5萬個百萬級新品的誕生,小黑盒新品上線供給量同比提升了60%多。

但對于消費者而言,面對淘寶天貓上面層出不群的商品,早就已經出現“亂花漸欲迷人眼”的情況。為了解決消費者面對海量商品難以抉擇,消費決策效率降低的問題,2013年淘寶天貓推出了“千人千面”的新算法,2016年底推出了淘寶直播,讓商品有更多與消費者接觸的機會。

奈何中國商品的供給幾乎相當于無限,而中國線上購物消費者的增長已經觸及天花板,供需之間匹配效率的問題也就越來越突出。

所謂“創新者的窘境”就在于,創新者覺得自己放大所長,帶來了更大的競爭優勢,也給了用戶更大的價值,但很有可能切換到用戶視角,用戶會覺得很多創新并沒有給自己帶來實在的好處,拒絕為此買單。

消費市場進入To C時代

創新者在將自身所長放大的同時,還往往將其與自身的盈利模式深度捆綁,導致難以轉身。

在業內人士看來,京東建立了強大的品控體系和履約能力,其收入也是以零售收入為主,今年Q3服務收入占比才首次超過20%。

淘寶天貓以“電商的服務商”自居,構建了立體多元的電商生態,其核心收入也是來自于商家廣告。根據阿里巴巴2023年Q3財報,當季淘寶天貓的廣告廣告和傭金收入達686.6億元,占淘天集團當季營收976.54億元的70%以上。

拼多多之所以能打破之前的電商格局,本質就是拼多多早期其實是與京東、淘寶天貓并不是同態競爭。它不與京東爭“快”,也不和淘寶天貓拼“多”,而是控制訂單的分發用量換價,讓商家和供應商不斷讓渡利潤。

對消費者來說,他僅僅提供有限但是足夠實惠的商品選擇,甚至不提供搜索不提供購物車,極大壓縮供需雙方的交易周期,一心一意促使消費者“高頻交易”,立足“省”形成了拼多多自己的飛輪效應。

Temu一脈相承,在海外奉行一樣的路數(詳看下圖)

(圖源:劉潤微信公眾號截圖)

只是電商注定是有邊界的市場,隨著國內電商消費者增長觸及天花板,加之近年來全球消費市場的疲軟,所有的賣方都注定要開始爭奪有限的買方。現在是消費者說了算了。

“今天,生產端過剩、渠道端玩法同質化,消費者面對那么多選擇,為什么選你而不選你的競爭對手,這是每一個企業必須回答的問題。”分眾傳媒創始人江南春說的這段話值得深思。

誰更能得消費者愛寵?

任何時候,真香定律都是第一定律。

通過“降價”來爭奪消費者,成為了大家的統一行動。但仔細梳理,會發現各方所說的“低價”都有著自己的不同含義,都在圍繞自身的優勢做文章。

先看京東。去年底再度回歸的劉強東,提出的是要千方百計地通過供應鏈的效率提升把價格降下來,把服務提上去,讓用戶閉眼買。今年雙11,京東最為突出的動作,便是推出了京東采銷直播間,京東超市背后的采銷經理們直接轉行當起主播。

以貝貝南瓜這個品類為例,原本京東做的是給批發市場下訂單,供應商去找貨,平臺打包分揀后,出京東倉賣給顧客。但現在京東直接走到源頭比價和基地合作,直接包銷。而原本供應商的角色變成服務商,接過買手提供的原料,分揀和加工,平臺給予固定的利潤。

從本質上看,京東的進化方向類似Costco,通過對上游供應鏈和下游履約交付的強控制,來實現價格、交付速度、消費體驗的平衡。

有著最龐大貨盤和用戶群的淘寶天貓,則是走了一條從“交易場”到“消費場”的轉型之路。

“淘寶將以遠超之前的投入推進全面內容化。”今年5月10日,淘寶成立二十年之際,淘天集團CEO戴珊介紹,將以“史上最大投入”將淘寶做成生活消費國民APP,豐富商品、短視頻、直播、種草內容等,未來五年計劃在淘寶上聚集上千萬商家、上億創作者及各類服務商。

從今年雙11來看,淘寶天貓掄起了“低價、私域、店播”三板斧。11月23日,淘寶宣布重大改版,直播成為淘寶店鋪的一級入口,消費者還可以在店鋪內完成購物車結算,不用再跳出,同時還宣布了AI生態伙伴計劃。

「貿行四海」分析,如果說拼多多擅長的是有限供給的高頻交易,那么淘寶天貓一直擅長的是做無限供給的長尾交易。淘寶天貓主要通過放開公域流量的方式,為商家提供私域和內容運營空間,與商家一起結盟來做大流量,來提升對消費者的吸引力。另外,淘寶天貓希望通過降低商家的廣告和獲客成本,為商家提供降低成本的空間。總體來看,淘系還是希望用創造能承載更為龐大的供給的消費生態。

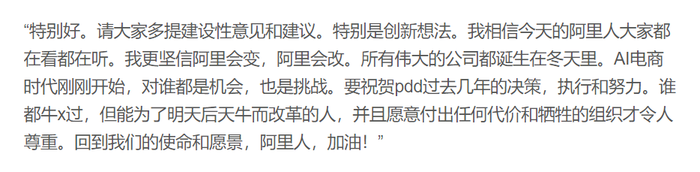

那么如何破解無限供給下的供需匹配效率問題呢?馬云近日在內網的回應,“AI電商時代剛剛開始,對誰都是機會,也是挑戰。”頗為值得關注。

(馬云在內網對拼多多市值超過阿里巴巴進行了回應)

目前來看,面對拼多多這位新王的挑戰,京東、淘寶天貓表面給出的解方都是“低價”,但其實骨子里面都是希望吸引消費者來自家進行高頻交易。

11月16日,阿里巴巴集團2024財年第二季度業績會上,其新任CEO吳泳銘強調,用戶購買頻次將優先于GMV(成交總額)成為淘寶最關鍵目標。

這場激烈的消費者爭奪戰,未來究竟是拼多多更“匹配”,還是京東“多快好省”,還是淘寶天貓“更好逛”呢?「貿行四海」將持續為大家展開分析。

這個階段唯一可以確定的是,誰更能得到消費者的擁抱,誰能給商家和工廠帶來更快的變現效率,誰就是贏家。“GMV”本身就只是平臺才會關心的東東。拼多多自身其實也有著“創新者的窘境”。

“存人失地,人地皆存,存地失人,人地皆失。”——毛澤東

這期太長,就主要站在國內電商角度,來說說平臺之間的明爭“低價”,暗斗“用戶”,下期咱們說說2024跨境電商該何去何從。