文 | 新消費財研社

2023年以來,我國頭部啤酒企業結構轉型已取得初步成效。但面對國內精釀賽道的迅速發展以及國際巨頭的激烈競爭,未來能否繼續高歌猛進、投資者信心能否得到進一步修復,依然需要時間的驗證。

近日,燕京啤酒在交易所互動平臺中披露,截至11月30日公司股東戶數為6.295萬戶,較上期(11月20日)減少389戶,環比降幅為0.61%,籌碼呈現集中趨勢。

新消費財研社了解到,這已經是燕京啤酒股東戶數連續第11期下降,累計降幅達11.20%。與此同時,燕京啤酒被深股通減持120.76萬股,減持后最新持股量為1.03億股,占公司A股總股本的3.64%。

從股價走勢看,雖然2022年燕京啤酒股價大幅“回暖”,但今年二季度以來卻明顯增長乏力。公司股價自4月14日達到年內高點14.39元/股后便一路下行。10月24日,燕京啤酒股價觸及9.04元/股的低點。

截至12月7日收盤,燕京啤酒股價為9.43元/股,較年內高點累計跌幅超過32%。

燕京啤酒業績困境正在“反轉”

燕京啤酒曾是我國當之無愧的“啤酒大王”。

據公開資料,燕京啤酒成立于1980年,當時通過直接向小商小店供貨的“胡同戰略”從市場競爭中脫穎而出,迅速躋身啤酒行業第一梯隊,并于1997年正式登陸資本市場。

1993年,燕京啤酒產量達到18.5萬噸,躍居全國第三;1995年,燕京啤酒并購北京華斯啤酒,與青島啤酒并列第一。之后,燕京啤酒成為國內率先突破50萬、100萬噸產量的啤酒企業,超越青島啤酒成為全國第一。

2013年,燕京啤酒的營收和銷量創下歷史最高,并在之后的五年里開始一路下滑。2018年開始,燕京進入業績緩慢增長的狀態。財報顯示,2018年、2019年燕京啤酒營收微增1.32%、1.1%。到了2020年,燕京啤酒業績再次下滑,實現營收109.28億元,同比下降4.71%,歸屬凈利潤1.97億元,同比下降14.32%。

2021年開始,燕京啤酒業績逐漸“回暖”。到了2022年,燕京啤酒的營收為132.02億元,同比增長10.38%,凈利潤為3.52億元,同比增長54.51%,而業績的迅速增長也帶動了燕京啤酒股價的階段性上漲。

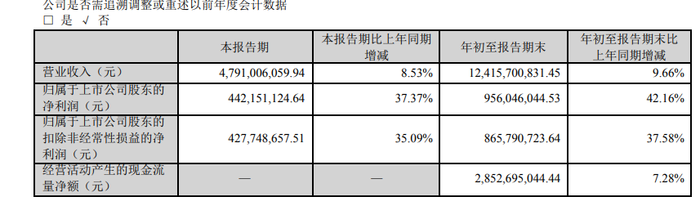

到了2023年前三季度,燕京啤酒業績漲勢不減,于報告期內啤酒銷量343.09萬千升,營業收入124.16億元,同比增長9.66%;實現利潤總額13.87億元,同比增長41.77%;實現歸屬于上市公司股東的凈利潤9.56億元,同比增長42.16%。旗下單品有燕京U8、V10白啤、燕京鮮啤、獅王世濤等,都為燕京啤酒的業績增長提供了強有力的支持。

國家統計局最新數據顯示,今年1-9月,中國規上企業啤酒產量2993.3萬千升,同比增長2.1%。而燕京啤酒實現啤酒銷量343.09萬升,同比增長5.69%。明顯高于行業內2.1%的平均增速。

燕京啤酒業績“脫困”背后,大單品燕京U8起到了重要的作用。燕京啤酒Q3噸酒營收同比提升4.14%至4201元/千升,中泰證券研報談到,預計系U8仍保持了較快增長趨勢使然。

除了大單品U8之外,燕京啤酒的中高檔酒品還包括燕京白啤、燕京純生、燕京鮮啤、漓泉1998等產品,此外,鮮啤2022、V10白啤、獅王世濤等產品也為其業績增長貢獻力量。

單價提升和毛利率改善離不開中燕京啤酒對于高端產品的發力。2019年,燕京啤酒中高檔啤酒收入不到60億元,占比不足55%;2022年中高檔啤酒收入超過76億元,占比接近63%,而2023年上半年燕京高檔產品實現營收46.78億元,占比約為65%。

事實上,高端化已成為啤酒公司業績增長的主要推動力,但是與同一梯隊的競爭對手相比,燕京啤酒的單價處于中低水平,不過毛利率相差并不大。

以2022年為例,重慶啤酒單噸收入4795元,青島啤酒單噸收入3927元,珠江啤酒3537元,唯一略低于燕京啤酒單價的只有行業龍頭華潤啤酒3178元。

長江證券研報認為,啤酒行業景氣趨勢仍在進一步延續,判斷行業未來盈利能力的提升仍然處在改善之中。啤酒行業從大眾品細分賽道來看,仍是未來量價齊升非常重要的一個細分賽道。

股價背道而馳、年輕化不易

2022年5月,現年不到50歲的耿超出任燕京啤酒董事長,燕京啤酒董監高也迎來“大換血”,管理層更加年輕化。

耿超上任燕京啤酒董事長后,提出了“二次創業、復興燕京”。近年來,燕京啤酒也在力推U8大單品,不惜砸下重金尋找流量明星代言,以期推進品牌年輕化與高端化轉型。只不過,燕京啤酒挑選代言人的“眼光”似乎不太行。

雖然“頂流明星”營銷戰略的確讓燕京啤酒吃到了不少甜頭,但燕京啤酒選代言人的眼光也被投資者和業內詬病。

而追趕“頂流”的背后,是燕京啤酒逐年升高的廣告宣傳費用。2020年至2022年,其廣告宣傳費分別達到5.06億元、5.6億元、6.04億元,同比分別增長6.6%、14.7%、10.66%、7.89%。

可以看到,近年來燕京啤酒不惜花重金、冒風險卻依然執迷于“流量明星”。背后原因則是燕京啤酒在過去很多年的發展中落后于行業腳步,也沒能趕上啤酒行業高端化的浪潮。在品牌復興的迫切愿景之下,燕京啤酒自然不愿放棄流量明星背后帶來的巨大關注度,從而進一步搶占新生代消費者的注意力。

雖然從業績上看,燕京啤酒的營銷策略取得了一定的成效,但依然在一定程度上落后于同梯隊公司。

據業內人士分析,燕京啤酒在線上渠道發力不足、線下囿于區域市場,全國化布局不暢等明顯缺陷也是掉隊于同行的重要原因之一。

誠如中國食品產業分析師朱丹蓬曾言,雖然近幾年燕京啤酒的業績有一定回暖,但與第一軍團的前三位已經拉開很大差距,已經沒有太大可能性能追趕上一線品牌了。雖然年輕化營銷戰略有一定效果,但想借用年輕化、高端化產品去超越華潤、青島等品牌是不可能的。

精釀啤酒新秀爆發式崛起

高端賽道留給燕京啤酒的份額不多了?

我國啤酒行業整體集中度較高,按照市占率分類,第一梯隊為華潤啤酒、青島啤酒、百威亞太;第二梯隊為燕京啤酒、重慶啤酒、珠江啤酒;第三梯隊為惠泉啤酒、蘭州黃河、金星啤酒等。

“在疫情放開之后,中國啤酒產業的消費場景得到了非常好的恢復,中國啤酒也是進入全方位、多維化、全場景的銷售紅利時代。中國高端啤酒在消費升級的加持下,2023年啤酒行業可以說進入了一個產銷兩旺的時間節點。”廣東省食品安全保障促進會副會長、食品產業分析師朱丹蓬表示。

在市場化份額高度集中的發展階段,高端化成了啤酒企業破局的重要武器。根據價格,啤酒產品大致可以分為經濟型、主流型、高端及超高端型,其價格分別為5元及以下、6至9元、10元以上。

根據未來智庫的數據,在高端化方面,重慶啤酒及港股上市的百威亞太在啤酒行業領先,2021年高端及超高端產品占比分別達到36.47%、38%。相比之下華潤這一比例僅占17%,而經濟型產品收入占比達 47%。重慶啤酒毛利率及凈利率較高得益于高端及超高端產品占比較高,但是今年上半年重慶啤酒的高檔產品相較于上年增速有所放緩,同比僅增長1.74%。

除了啤酒終端消費的回暖,高端啤酒賽道又有一批新秀迅速崛起,而精釀啤酒就是燕京們在高端化道路上的有力競爭者。

相對于工業啤酒而言,精釀啤酒走精細、特色的小眾路線,近兩年來新入局者眾多,也掀起了一輪資本熱潮。

除了傳統啤酒企業在加速布局精釀,就連海底撈、蜜雪冰城、星巴克等餐飲企業也紛紛前來“攪局”,跨界推出自有品牌精釀產品。一時間,出現了熊貓精釀、斑馬精釀、猴子精釀、鯨小酒、牛啤堂、拳擊貓等眾多新銳品牌,備受市場關注。

天眼查數據顯示,以“精釀”為詞條查詢,存續、在業的企業為13864家,其中,有10694家成立于1至5年內,3547家是在一年內成立;以“精釀啤酒”為詞條,存續、在業的企業為7256家,其中,一年內成立的企業有1841家。

公開數據顯示,2022-2023年以來,全國14個精釀啤酒擴產項目集中于全國11個省,總投資金額超過75億元,三四線城市占據較大比重。隨著精釀啤酒賽道大爆發,燕京啤酒未來能在這一領域收割多少市場份額?還有待時間的驗證。

耿超曾表示,燕京啤酒“十四五”的目標是“五戰五勝”,一年一個臺階,實現5年持續“快跑”。如今啤酒賽道競爭激烈,高端啤酒品牌不斷崛起,燕京啤酒未來能否跑贏自己、跑贏行業?值得持續關注。