文 | 盒飯財經 趙晉杰

編輯 | 王靖

經歷過2019年生死危機的李斌,將2023年的公司運轉情況看得格外重要,“如果工作不力,2024年可能就又會成為2019 年。”

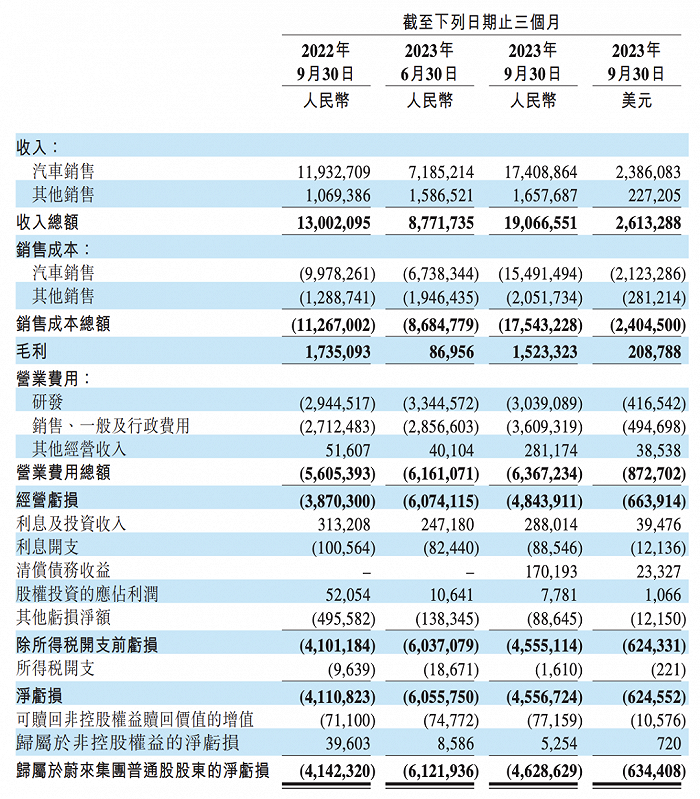

2023年行將結束,蔚來的新一輪“自救”進展如何了?近期發布的三季度財報給出了部分答案。三季度內,蔚來汽車交付量達到55432輛,同比增長75.4%,環比增長135.7%。蔚來總收入191億元,同比增長46.6%,但低于市場預期的193億元;毛利率從二季度的1%提升至8%,但仍低于去年同期的13.3%。汽車銷量規模的增長,直接推動了蔚來營收和毛利率的增加。

汽車銷量規模的進一步擴大,仍未能把蔚來拉出虧損泥潭。三季度,蔚來凈虧損46億元,同比增長10.8%,環比收窄24.8%。截至今年前三季度,蔚來凈虧損總額已達到155億元,超過去年全年的144億元的凈虧損。

造成蔚來增收不增利的主要原因之一,是李斌的激進布局。盡管蔚來汽車銷量也在逐步提升,但其增速遠不足以匹配蔚來新業務的版圖擴張步伐,進而導致蔚來陷入周期性危機與自救之中,不斷陷入“激進發展——遭遇危機——組織調整”的循環往復過程。

根據36氪PowerOn爆料,蔚來規劃了2024年銷量超23萬輛的目標,這意味著明年蔚來需要達成月均近2萬的銷量水平。

面對再次過冬的蔚來,降本增效,是李斌找到的御寒新舉措,包括但不限于裁員、擴建銷售體系,以及對外開放換電網絡和尋求獨立造車生產資質等。

對于走向開放的換電網絡,李斌在財報會上進一步提到,公司正在與一些投資機構洽談換電業務分拆獨立融資事宜。但李斌并未直面回應是否已經獲得獨立造車資質的問題,僅側面解釋道,“如果蔚來將整個制造環節完全在內部進行,總體來說,蔚來的制造成本將降低10% 左右。”

這些御寒手段能否讓蔚來等來春暖花開時刻,尚留待時間考驗。

蔚來在三季度汽車銷量大漲的背后,離不開變相降價的刺激。6月份,李斌通過將換電權益從整車價格中解綁的方式,令蔚來全系車型降價3萬元,7月份,蔚來月銷量便突破了2萬輛,并在8、9月份維持在了1.6萬輛左右的月銷水平。

但面對行業內仍在進行的價格戰趨勢,李斌在財報會上明確表態,蔚來不會參與價格戰,“在激烈的競爭中我們仍然保持相當穩定的價格。”在李斌看來,以犧牲產品利潤為代價來實現銷量提升,并非維持企業健康發展的長久之計。

李斌將進一步刺激銷量提升的因素,放在了擴建銷售體系上。進入三季度以來,蔚來不僅擴大了銷售團隊,還增加了銷售門店數量。這被李斌視為應對未來兩年更加激烈的市場競爭的必要手段。

蔚來內部員工李明(化名)表示,銷售渠道變革從7月份正式開始,蔚來一改從星巴克等消費企業或奢侈品店招收員工的規則,開始注重挖BBA(寶馬、奔馳、奧迪)豪車品牌的成熟銷售人員。李斌給內部傳達的信息是,“BBA的銷售團隊規模是蔚來的六七倍。如果沒有足夠的人員或店面,蔚來就無法完成很高的試駕轉化率。”

但這些新晉銷售并非直接安排到一二線城市,“前期會優先投放到蔚來沒有成熟充換電設施或門店的低線城市,借助這些經驗豐富的銷售人員所自帶的網絡和潛在用戶群,幫助蔚來進行銷售測試。”李明說道。

目前,蔚來一半的銷量來自浙江、江蘇和上海等三個地區。這是迫使李斌決定在低線城市進一步提升品牌知名度的一大現實因素。

除了堅持不降價外,產業供應鏈上碳酸鋰原材料的價格暴降,也讓蔚來有了更大底氣去沖擊更高的汽車毛利率。

進入12月后,電池級碳酸鋰價格再次下跌2000元/噸,均價降至12.95萬元/噸,相比2022年時60萬元/噸的天價,已跌去八成。

理想汽車CEO李想甚至略帶調侃發文表示:“為了支持我們明年賣純電車型,碳酸鋰也是拼了。”

新車型方面,李斌透露,蔚來將在12月23日的NIO Day上推出一款全新旗艦車型,但該車型不會在明年上市。

真正將于明年下半年上市的蔚來第二品牌“阿爾卑斯”,主打20萬-30萬元區間,首款車型近期已經完成了VB(工程驗證造車)階段。

屆時,“阿爾卑斯”將擁有自己的自營門店網絡,但會共享蔚來現有的服務能力和設施,共享服務中心。

不過,據晚點 Auto爆料,在降本增效新舉措之下,蔚來主品牌堅持直營模式之外,內部正在嘗試旗下子品牌“阿爾卑斯”引入經銷商模式,借此分攤門店建設和運營成本。

更多的降本增效舉措,正在被李斌逐一用在蔚來身上。

進入11月份,李斌宣布了裁員10%的消息。根據財報數據,截至2022年底,蔚來員工總數為26763人,10%的裁員比例,意味著將有近2700人受到影響。這些被裁員工將集中在重復或效率低下的崗位方面。

與裁員一起到來的,還有蔚來非核心項目的推遲或終止。按李斌解釋,“如果它們在未來三年內無法帶來任何財務貢獻,我們將考慮推遲或終止它們。”

最先受到波及的項目之一是電池制造。蔚來高層經過評估認定,未來三年內,該項目不會幫助蔚來提高毛利率。不過,李斌并不打算全盤推遲自研電池計劃,“電芯、電池材料和電池組的研發,仍將在內部進行。”

繼裁員后,對外開放換電網絡,則是李斌在降本增效方面的又一動作。

截至三季度,蔚來全球安裝有2226個換電站,9400多個充電樁,以及11000多個目的地充電樁。同時,蔚來充電網絡已接入超過146萬個公共充電樁。

11月中旬以來,蔚來先后與長安汽車、吉利控股達成換電合作。未來,雙方將聯合推動建立換電電池標準,在統一的電池包標準基礎上,聯合研發可換電車型。

借助上述合作,蔚來有望攤薄換電站建設成本,且依賴對外技術輸出,尋求新的商業變現可能性。

李斌在三季度財報會上透露,長安、吉利之外,“還有幾項仍在談判中。”未來,加入換電聯盟的車企,需要按照蔚來的電池標準來設計和制造車輛。

蔚來的換電網絡也將一分為二:一部分是蔚來和蔚來用戶的專屬網絡,一部分是共享網絡,既適用于蔚來用戶,也適用于阿爾卑斯用戶和其他車企品牌。

在充換電服務方面,李斌稱整體“已經接近收支平衡”。具體到某些地區、某些充電站和某些換電站的運營上,“這些運營已經是盈利的。”李斌補充說道。

除了引進更多車企加入蔚來換電聯盟,李斌還在籌劃一個新的計劃,即拆分換電業務對外獨立融資。目前,蔚來已經與部分有意向的投資機構進行了初步交談。

在今年4月份接受媒體采訪時,蔚來總裁秦力洪曾提到,“如果換電站是一個獨立的第三方公司,我們蔚來要從它采購服務的話,它分分鐘就盈利了。”

一貫擅長長遠布局的李斌,最近在降本增效上又有了更大的計劃,即謀求獨立造車資質。

三季度財報發布同一天,蔚來宣布將以31.6億元價格,收購江淮汽車第一先進制造基地和第二先進制造基地的生產設備和資產,對應的是江淮與蔚來合作的兩座工廠——蔚來F1工廠和蔚來F2工廠。

財報發布前一天,工信部車輛生產企業信用信息管理系統顯示,蔚來出現在“車輛生產企業信用信息管理系統”中。這被外界解讀為,蔚來正式獲得獨立生產資質,其登記的生產地址安徽省合肥市經濟技術開發區白塔路 299 號,對應的便是蔚來F2工廠所在地。

一旦蔚來拿到自主造車資質,其與江淮自2016年開始的代工生產模式也將宣告終結。在三季度財報電話會上被問及“蔚來汽車宣布收購江淮汽車的生產設施,是否意味著蔚來已經獲得生產許可證?”時,李斌并未給出正面回應。

盡管蔚來需要一次性支付超30億元資金,但從長遠來看,這將有助于深化蔚來降本增效舉措。

有汽車行業分析師表示,借助自有生產牌照,蔚來便可以自己獲取政府補貼,賺取碳積分收益等。此外,蔚來也將每年省下高達數十億元的代工費用。蔚來年報顯示,除了每輛汽車的生產和加工費,蔚來還須向江淮支付“相關資產的折舊及攤銷、購買的生產材料及相關稅項”費用等。2020年-2022年,蔚來向江淮支付這些費用分別為5.3億元、7.2億元、11.3億元。

更關鍵的是,獨立造車后的蔚來,在降低管理復雜度的同時,還有望借助對供應鏈管控效率的提升,進而優化成本,如李斌所說,“如果我們將整個制造完全在內部進行,成本將降低 10%左右。”

不過,面對愈發激烈的新能源汽車市場競爭,過冬的蔚來,將要迎接的挑戰也愈發嚴酷。

與蔚來終止代工合作的江淮,轉頭“傍”上了華為的大腿。近期,江淮與華為正式簽訂智能新能源汽車合作協議,雙方被爆將聯合打造80萬-100萬元的豪華純電MPV,并將在明年交付。

在蔚來不斷擴大換電聯盟之際,隨著江淮的新近加入,華為智選車業務的造車聯盟也迎來大擴張。最先與賽力斯合作的改款問界M7,大定訂單累計已超過10萬輛。借助M7的需求爆發,問界正在取代蔚來,與理想、小鵬組成新的“問小理”造車新勢力三強。

最新的11月國內新勢力銷量排行榜中,理想以41030輛位居第一,小鵬第二(20041輛),問界升至第三(18827輛),蔚來滑落至第五(15959輛)。

在沖擊月銷2萬輛的前路上,李斌需要解決的難題,已經不再僅局限于蔚來內部。