界面新聞記者 | 王勇

洛陽鉬業(603993.SH/3993.HK)賣掉了自己在海外拿下的首個資產——澳大利亞Northparkes Mines(下稱NPM)銅金礦。

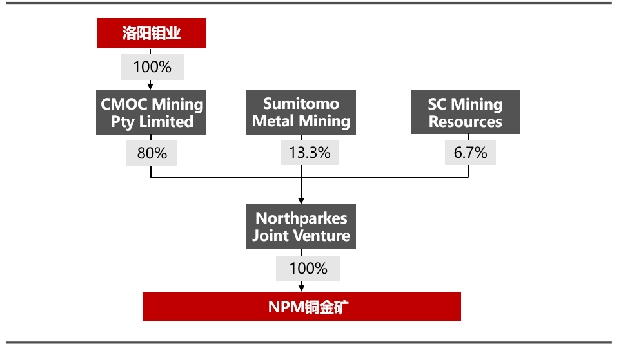

12月5日,洛陽鉬業宣布與澳大利亞礦業上市公司Evolution Mining Limited(下稱Evolution)簽署《股份轉讓協議》,將其所持CMOC Mining、CMOC Metals兩家子公司的全部股權,以共計7.56億美元(約合54億元人民幣)的對價轉讓給Evolution,交割日預計在2023年12月底前。

其中,CMOC Mining擁有NPM銅金礦80%的權益,同時負責運營NPM銅金礦;CMOC Metals與Triple Flag貴金屬公司在2020年達成了一項黃金金屬流交易,與NPM銅金礦的黃金及白銀產量掛鉤。

此外,根據協議,洛陽鉬業旗下貿易公司IXM將獲得NPM服務年限內所有權益產量的包銷權。

NPM銅金礦是目前全球第四大在產銅金礦,也是洛陽鉬業“出海”的第一站。2013年,洛陽鉬業以8.2億美元(約合58.68億元人民幣)收購NPM銅金礦的80%權益,正式開啟海外并購的步伐。

圖表來源:民生證券

之所以選擇剝離NPM銅金礦,洛陽鉬業表示,NPM銅金礦的產量和凈利潤貢獻在集團占比越來越小。

NPM這一老牌銅金礦自1993年開始開采。洛陽鉬業稱,經過30年的生產運營,NPM資源品位逐年下降,處理能力也基本保持在一定狀態。

2022年,NPM銅金屬權益產量2.4萬噸,稅后凈利潤1600萬美元。隨著洛陽鉬業在剛果(金)KFM和TFM銅鈷礦的陸續投產和擴產,NPM銅產量在集團占比將下降至5%。

相比之下,KFM和TFM銅鈷礦正在逐步放量。申萬宏源報告指出,隨著TFM混合礦及KFM銅鈷礦一期投產,洛陽鉬業在剛果(金)銅鈷業務產能有望增長至54萬噸銅、6.7萬噸鈷。

根據Evolution公告,截至2022年底,NPM銅金礦礦石儲量為5.269億噸,銅品位為0.55%,金、銀品位分別為0.19、1.87克/噸。

申萬宏源報告指出,2022年初,E26L1N投入試運行,預計將在未來的8到9年中為其礦石加工廠供應礦石,E26L1N礦體的開發將NPM銅金礦壽命延長至2040年左右。

洛陽鉬業提供資料顯示,2018年,年處理量達到630萬噸,打破歷史記錄;2020年,該公司與Triple Flag達成金屬流協議,于當年獲得5.5億美元(約合39.36億元人民幣)的現金預付款。截至2022年底,NPM累計實現盈利約24億元。

除了NPM銅金礦自身貢獻度降低外,洛陽鉬業的海外投資方向也是其選擇出售該資產的重要因素。

洛陽鉬業表示,考慮到地緣政治的變化及中長期趨勢,在澳洲拓展新業務發展的可能性小,NPM項目作為孤立運營項目很難產生協同效應,其作為公司澳洲基地的戰略價值大幅削弱,“公司戰略上將更注重聚焦核心資產、提升管理效率、拓展大型開發項目。”

洛陽鉬業進一步指出,相比之下,西方公司尤其是澳洲本地公司對澳洲礦業資產青睞有加,短期內得到來自澳洲資本市場的支持,這也給戰略出售提供了較為有利的外部市場環境。

洛陽鉬業總裁孫瑞文表示,將繼續按礦業行業規律,在全球范圍內尋找合適的標的。

此外,洛陽鉬業上述交易,也是為了有效回籠資金,降低資產負債率。

本次交易完成后,預計將給洛陽鉬業帶來一次性會計凈利潤超過2億美元(約合14.31億元)。

今年前三季度,洛陽鉬業主營收入1316.82億元,同比下降0.59%;凈利潤24.43億元,同比下降53.95%。截至三季度末,其資產負債率63.7%,較年中下降1.18個百分點;前三季度經營活動現金流量凈額101億元,同比減少6.53%。

根據同花順財務診斷大模型運算分析,洛陽鉬業當前付息債務比例為35.1%,處于較高水平,行業平均付息債務比例為20.53%。一般而言,付息債務比例較高表示企業的債務償付壓力較大,可能導致財務風險增加。

Evolution是澳大利亞最大金礦公司之一,也是全球成本最低的黃金生產商之一,運營著五個全資礦山——新南威爾士的Cowal、西澳大利亞的Mungari、昆士蘭州的Mt Rawdon和Ernest Henry以及加拿大安大略省的Red Lake。

該公司2022-2023財年的的營收分別為21億澳元(約合98.77億元人民幣)、22億澳元(約合103.47億元人民幣),凈利潤分別為3億澳元(約合14.1億元人民幣)、2億澳元(約合9.4億元人民幣)。預計在算入NPM銅金礦后,2024財年的黃金產量指導為78.9萬盎司,銅產量為6.25萬噸。

截至12月6日收盤,洛陽鉬業上漲1.62%,報收5.02元,市值為1084億元。