文|氨基觀察 方濤之

作為亞洲地區的兩家CDMO新貴,從成立時間到業務范圍再到業績增長,藥明生物與三星生物有著不少的相似之處。因此,二者也常常被放在一起比較。

在五六年前,從營收到市值,三星生物一直穩壓藥明生物一頭。

直到2021年,藥明生物業績增長迅猛,從各個角度反超三星生物。然而,這種領先優勢沒能持續太久,去年以來情況更是開始發生逆轉。

在新冠疫情消散、生物制藥寒冬來臨之際,藥明生物過往的高增長難以為繼,但其老對手三星生物的日子卻過得風生水起,大藥企訂單不斷。眼下,在營收規模相當的情況下,三星生物的市值是藥明生物市值的2.4倍。

業績增速一快一慢,二者之間的分化也越發清晰。這背后,是地緣政治、國內創新藥融資收窄、創新藥企主導格局改變等多個因素的綜合影響。

狂奔時代結束,行業陣痛難免。如今在CDMO龍頭身上演的分化,會是整個CXO行業的一場預演嗎?

01 同一起跑線出發

三星生物和藥明生物,幾乎是站在同一起跑線上開始發展的。

2011年,韓國財團三星開始進軍生物醫藥產業,三星電子公司、三星愛寶樂園公司、三星CT公司和坤泰跨國公司合資成立于三星生物,在韓國仁川建了第一家工廠。同期,藥明生物也從藥明康德內部生長了出來,2015年藥明生物從藥明康德中拆分獨立。

二者不僅在成立時間上相近,登陸資本市場的時間也相差無幾。

2016年年末,三星生物在韓國證券交易所主板上市,市值在100億美金左右。而藥明生物則在2017年6月登陸港交所,市值超300億港元,與三星生物市值相差2.6倍左右。

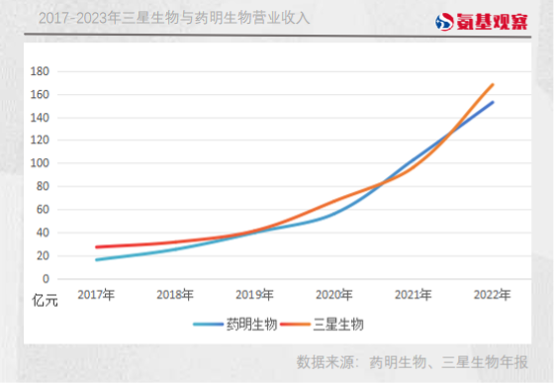

在當時,這樣的差距并不令人意外,因為藥明生物與三星生物的營收有著較大的差距。2017年,三星生物營收為27億元,藥明生物營收僅為16億元。

不過,2018年三星生物因受到多方丑聞影響,快速擴張、增長之路,被迫經歷了一次短暫停滯。當年三星生物營收31億元,增速僅為12.32%,直到2019年,其增長開始逐漸回歸正軌。2019年-2020年期間,三星生物營收分別達到41億元、67億元,增速分別為30.9%、66%。

在三星生物“放慢腳步”之際,藥明生物的業績實現了迅猛增長,2019年-2020年其營收分別為39.84億元、56.12億元,增速高達57.2%、40.9%。

增長一慢一快,藥明生物和三星生物之間的營收差距也逐漸拉平,市值差距也在不斷縮小。2020年10月,藥明生物的市值第一次超越了三星生物。

時間來到2021年,疫情肆虐。在新冠業務的加持下,2021年上半年藥明生物的營收同比增長126.77%,毛利同比增長191.7%。

在這樣爆炸式增長業績的加持下,藥明生物的市值不斷飆升,一度超過5000億元,將三星生物遠遠甩在了身后。2021年全年,藥明生物的營收達到了102.9億元,第一次反超了三星生物。

好景不長,2021年7月2日,藥明生物股價創下歷史最高之后,便開始一路下跌,年底跌去37%,2022年又跌去35%。

顯然,業績的追平卻并沒能給藥明生物的市值帶來“優勢”,與之相反,從2022年開始,藥明生物與三星生物之間的市值差距越發懸殊。

02 收入一樣市值卻只有一半

分化從2022年開始。

對于藥明生物來說,2022年開始幸福的日子便戛然而止。2月,美國商務部將33家中國單位列入“未經核實名單(UVL)”,藥明生物位列其中。在這一消息發布后,主營收入主要來自美國的藥明生物,股價暴跌,跌幅超過20%。

雖然,在2022年10月,藥明生物被從清單中除名,但在這8個月的時間里,藥明生物市值下跌了近700億元。

到了2023年,CDMO的生存狀況并沒有變得更好。創新藥進入寒冬良久,隨著整個行業融資斷崖式下降,裁員、砍管線也成了創新藥企的常規操作,流入到CDMO手中的訂單也隨之銳減。

2023年上半年,藥明生物新增訂單暴跌,截至5月底新增訂單為25個,無法達到往年同期120-130個新增訂單數量。這樣的增長,明顯低于預期。

下半年,情況依然沒有好轉。12月4日,藥明生物發布公告表示,由于藥物開發和生產兩大板塊收入減少,公司將大幅下調2023年業績預期,預計公司營收增速將下滑到10%,剔除新冠業務后增長36%,而利潤則將出現個位數比例的下滑。消息公布后,藥明生物暴跌24%,次一交易日又跌去8%。

在業績展望中,藥明生物更是直言:整個行業都在經歷短期陣痛。

不過,這一結論似乎僅限定于國內CDMO。在海外,藥明生物的老對手三星生物的日子,仍舊過得風生水起。

生物科技行業寒冬凜冽,但近兩年來三星生物的大客戶訂單不斷。

2016年至2019年期間,三星生物的大訂單還主要來自一些不知名biotech。但是從2020年開始,三星生物的大訂單里開始逐漸出現大藥企GSK、禮來、阿斯利康的身影;今年以來,三星生物的大客戶訂單更是接單接到手軟。

2月,三星生物與葛蘭素史克簽署價值2700萬美元的協議;

3月,與禮來簽署價值1.77億美元的協議;

7月4日,與輝瑞簽署兩項生產生物類似藥的合作協議,總價值達8.79億美元。這是三星生物建廠以來接到的最大一單。

連續不斷的新訂單顯著拉升了三星生物的業績。財報顯示,三季度其營收達到1.03萬億韓元(約合56.25億元),這也是三星生物有史以來最高的季度收入。

今年以來,三星生物的股價表現基本平穩,市值穩定在2768億元左右,而藥明生物經過此次暴跌后,如今市值僅剩1291億港元,二者市值相差2.4倍。

6年前,藥明生物營收遠不及三星生物,市值差距理所應當。但如今,兩者營收規模相當,甚至藥明生物的利潤還要略高于三星生物,但其市值卻遠不及三星生物。

那么,問題出在了哪里?

03 分化背后的答案?

兩個交易日,藥明生物的股價暴跌30%,與三星生物的市值差距越拉越大。

可以說,市場極度恐慌。

但從業績增速來看,藥明生物仍然在持續增長,只不過增速由高轉低,不及預期。而CDMO業績增速放緩的預期,在藥明生物公布半年報時已經有所體現。另外,藥明生物預計2024年下半年情況會開始逐步回暖,2025年及以后預期恢復強勁增長。

在這種情況下,藥明生物的股價有波動也屬于正常,但波動不至于如此劇烈。那么,市場如此恐慌會不會有其他原因?

除了業績層面的影響,地緣政治或許也是影響因素之一。

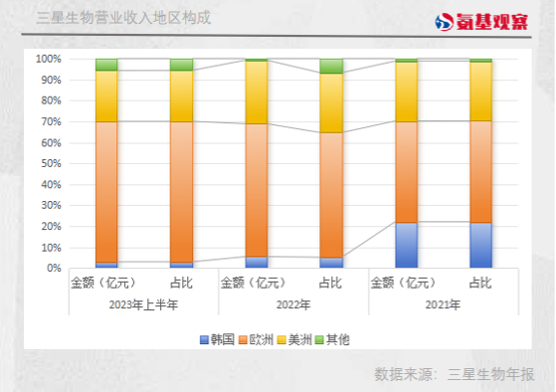

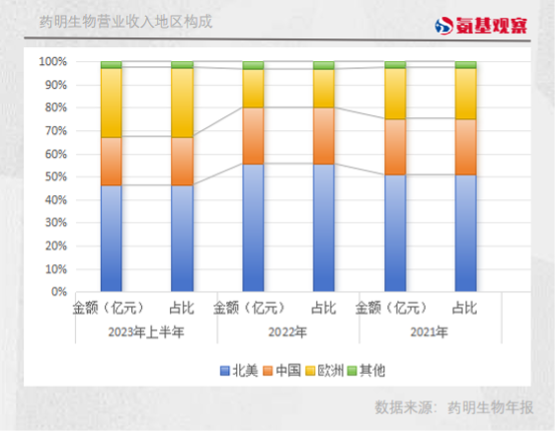

對于藥明生物和三星生物來說,歐美都是重要的主戰場。2022年,藥明生物與三星生物的收入構成中,來自北美的收入占比分別為56%、28.5%。

但是,隨著中美在生命科學領域的競爭加劇,韓國企業似乎正在成為最合適的中國供應鏈替代者。換句話說,市場擔憂在地緣政治因素影響下,藥明生物的業務會被三星生物搶走。

今年4月份,韓國生物技術產業組織與美國生物技術創新組織簽署了一項協議,目的就是加強雙方生物經濟領域的聯系。

在這份協議中提到,雙方將共同確保穩定供應鏈管理,其中包括分享有關兩國政策變化的信息;同時,兩國還將加強在研發、藥物生產和市場趨勢方面的信息共享。

眼下,在三星生物與藥明生物的市值差距背后,地緣政治究竟帶來多大程度的影響,無法被量化。但可以確定的一點是,地緣政治影響、國內創新藥融資收窄、創新藥企主導格局改變等多個因素綜合影響之下,一個狂奔的時代就此結束,CDMO乃至CXO賽道都會如同藥明生物所言,經歷一段時間的陣痛。

不過,CXO以及創新藥并不是一個快行業,從這個角度來看,回歸理性、少些浮躁,對于整個行業來說,或許也不是件壞事。