文|節點財經 七公

為了度過“史上最長”的豬周期,豬企們正窮盡一切辦法,找錢的找錢,聯農的聯農,節流的節流……

近日,新希望發布公告稱,擬向不超過35名特定對象發行A股股票,數量不超過13.64億股,募集資金總額不超過73.5億元。

消息一出,次日新希望股價盤中一度逼近跌停,最終報收9.12元/股,跌幅高達8.8%。顯然,二級市場視之為利空,并用腳投票。

而之前9月底,新希望董事長劉暢也曾以全員信方式表示,“近年來,全球經濟不確定性加大,國內外形勢復雜,原料價格波動頻繁,豬價持續低迷,社會庫存高企,終端消費疲軟,種種外部的被動因素,讓公司處在了一個“前所未有的困難環境”。

一、最大定增記錄背后

據節點財經了解,新希望此番不超過73.5億元的“私募”,創下上市25年以來最大定增記錄,這筆募資將主要用于豬場生物安全防控及數智化升級項目、收購控股子公司少數股權項目、償還銀行貸款,對應額度分別為36.46億元、15億元、22億元。

事出突然必有因。背后,則是新希望不斷下滑的業績現實和日漸嚴峻財務挑戰。

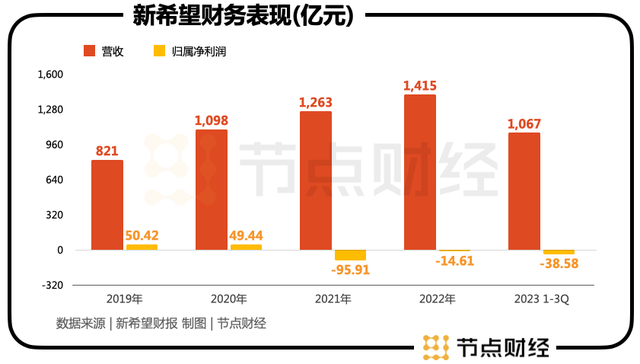

數據顯示,今年前三季度,新希望實現營收1067.5億元,同比增長6.3%;實現歸母凈利潤為-38.58億元,同比減少42.52%;實現扣非凈利潤為-39.08億元。

其中,養豬業務虧損擴大至43億元,相較同行溫氏虧損37-40億元,牧原虧損11億元,新希望的“失血”程度最深。

更值得提及的是,后兩者已經在Q3扭虧為盈,溫氏盈利1.59億元,牧原盈利9.37億元,新希望則單季度繼續虧損8.75億元,同比降幅升至160.91%。

要知道,Q3豬市整體為普漲行情。6月底,生豬均價為13.95元,7月底為15.3元,8月底為17.46元,9月底為16.34元,三個月豬價漲幅17.13%。

因此,頭部豬企們也能暫時“松口氣”,但新希望卻是個例外,不進反退。這巨大的鴻溝,或許就需要從自身找原因了。

拉長視線,早自2021年起,新希望就出現虧損,且2022年、2023年持續虧損:

2021年虧損95.91億元、2022年虧損14.61億元、2023年前三季度凈虧損38.58億元,合計虧損149.10億元,把2019年、2020年兩年99.86億元的凈利潤全部搭進去都不夠。

而在利潤表急劇縮水的情況下,新希望的債務卻與日俱增。

2020-2022及2023年前三季度,新希望總負債分別為580.7億元、862.55億元、929.6億元、969.67億元,資產負債率分別為53.06%、64.98%、68.02%、72.76%,呈逐步走高趨勢。

對標溫氏和牧原,新希望的資產負債率要高出10%左右。

進一步地,截至2023年9月30日,新希望短期借款為164.56億元,一年內到期的非流動負債為150.98億元,流動負債為577.61億元,但賬面的貨幣資金僅為115.97億元,短債償還存在不小缺口。

一邊是掙不到錢的窘境,一邊是越來越沉重的流動性壓力,對希望來說,即便立于龍頭地位,也面臨“活下去”的考驗。

為了緩解資金鏈緊張,新希望只能全面收縮戰線,其除了采取定增募資外,還通過轉讓、出售資產等舉動為公司“回血”。

公開資料顯示,從2022年開始,新希望連續退租租賃場,全年退租178個租賃場;2023年打算退租51個租賃場,目前已經退掉41個;2022年底至今,新希望已將川渝地區18個豬場項目轉讓給了當地國資,回籠資金20多億元。

對于生豬出欄計劃,新希望也更加謹慎,2023年規劃1850萬頭,2024年2300萬到2500萬頭,未來維持在3000萬頭的水平,不再過度追求規模擴張。

二、多元化怎么樣了?

“單純將公司的盈利和牧原等進行對比有失公允。”面對來自各界的質疑,劉暢曾做過澄清。

現在的新希望已不是一家單純的養豬企業,其起家于飼料業務,在過去幾十的時間里,圍繞農牧業,逐步形成飼料、生豬養殖、禽養殖、食品、商貿等多元發展局面。

按照劉永好的說法,即要協同多元,上游飼料,中游養殖,下游食品,構筑起從田間地頭到老百姓餐桌的產業鏈閉環。

換言之,養豬業務上的困境,并不意味著新希望全盤皆墨。

從收入構成來看,2023年上半年,新希望飼料業務占比56.37%,豬產業占比15.31%,禽產業占比13.8%,食品業務占比8.36%,相較2022年、2021年同期,食品占比一直在穩健擴大。

圖源:新希望官網

事實上,食品是新希望近年來著重發力的方向,包括生豬屠宰、肉制品深加工和預制菜等,比如“千喜鶴”品牌豬肉、“美好”品牌豬肉制品、“預膳坊”預制菜,以及覆蓋川派火鍋的小酥肉等等,都取得了可圈可點的成就,也成為拉動公司提質創效的新引擎。

財報顯示,2022年,新希望食品板塊實現營收108.51億元,同比增加20.03%;2023年上半年為58.07億元,同比增加18.2%。

這其中,趕上預制菜“風口”,積極開拓市場,裹挾著暴漲的銷量,小酥肉一舉進擊為公司首個十億元的大單品,且毛利率突破20%。

節點財經注意到,僅今年上半年,小酥肉就賣出了6.4億元,為食品板塊貢獻了超11%的收入。

11月初,新希望在接受特定對象調研時表示,三季度,小酥肉還進入了山姆渠道,9月單月收入突破1.4億元,預計全年收入可以突破14億元;肥腸大單品穩定在3500-4000萬左右月銷售額,牛肉片穩定在2000萬月銷售額左右。

此外,新希望旗下“嘉和一品中央廚房”,作為北京地區最大的中央廚房之一,在發揮中餐集約化研發及生產方面有一定的優勢。

不過,令人疑惑的是,盡管數據呈現出一派欣欣向榮,但今年上半年,新希望食品業務毛利卻首次虧損,為公司原本就慘烈的凈利潤再“補一刀”,大體上還是欠缺穿越周期的韌性。

面對“豬周期”的寒冬,如何“活下來”幾乎是所有豬企都需要深思的問題。新希望借定增為自己添厚衣、儲糧草,但能否切實地迎來“新希望”,還有待市場驗證。