文|每日財報 呂明俠

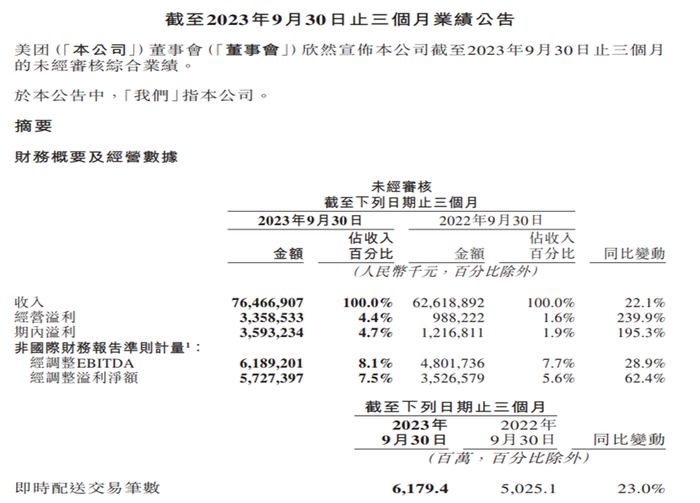

11月28日,美團(03690.HK)發布了2023年第三季度財報,財報顯示,第三季度美團實現收入764.67億元,同比增長22.1%;經調整凈利潤為57.27億元,同比增長62.4%;經營溢利33.59億元,同比大幅增加239.9%。

由此可見,第三季度美團增長還是比較迅猛的。然而,財報發布之后,11月29日,港股美團開盤大跌7.72%,隨后兩天股價繼續下探至2020年4月以來的低點78.45元,總市值約5489億港元。二級市場對此顯然不買賬。

為提振信心,美團CEO王興宣布,正考慮推進一筆價值10億美金的回購計劃。其稱,公司在二級市場的股價只反映了外賣單一業務的估值,并不符合公司的內在價值。

為何美團的股價一直跌跌不休?業內認為,一個很重要的原因可能是新業務想象空間的薄弱,而與抖音的競爭也讓投資人擔心美團利潤的惡化。

01 餐飲外賣持續增長,基本盤很穩

財報顯示,本季度核心本地商業的經營利由去年同期的111億元減少到了101億元,經營利潤率則環比下滑了4.3%至17.5%,這部分業務包括餐飲外賣、美團閃購及到店酒旅業務等在內。

財報提到,餐飲外賣經營溢利的增長被到店、酒店及旅游業務經營溢利的同比下降所部分抵銷。

具體來看,餐飲外賣基本盤穩固,仍是美團的核心競爭力所在。值得注意的是,截至三季度末,年活躍交易用戶數、年度活躍商家數和用戶購買頻率均創下歷史新高。且即時配送總訂單量達到62億筆,同比增長23%。

另外,其餐飲外賣日訂單峰值于本季度突破7800萬單,美團閃購日訂單峰值突破1300萬單。受此影響,三季度美團的核心本地商業季度收入增長至577億元。

看起來,宏觀消費短期內確實給美團也帶來了一些壓力,比如美團外賣和閃購客單價的降低,但總體而言,美團外賣依然發揮了護城河的作用,基本面還是相當穩的。

核心本地生活業務中,表現比較驚喜的閃購算一個。在閃購業務上,訂單量、商家規模及用戶規模均顯著提升,尤其是在低線城市,核心用戶的購買頻次加速增長。第三季度,美團閃購與近400個零售品牌建立合作關系,年活躍商家數同比增長30%。美團也布局前置倉——“美團閃電倉”第三季度數量突破5000家。

到店、酒店及旅游業務交易金額同比增長超過90%,季度活躍商家數同比增長超過50%。美團稱,其鞏固了貨架模式的競爭優勢,并利用短視頻和直播來推廣爆品。本季度,美團官方直播將覆蓋范圍繼續擴大到200多個城市。

02 抖音逐漸攻入美團腹地

影響美團股價短期波動另一個核心因素,顯然是與抖音的競爭,這讓投資人擔心美團利潤的惡化。

除此之外,由于仍然要使用更多精力和資源應對抖音,美團第三季內銷售及營銷開支同比增長了55.3%,錄得169.05億元,銷售費用率達到22.1%。

銷售費用增長率較第二季度的19.57%提升明顯,但較上半年的61.95%要低,卻也繼續較美團同期營收增長率更高,反映持續進行的效率戰、流量戰和補貼戰。

這也是市場最為擔心的部分,因為美團核心本地商業特別是到店業務正受到抖音的猛烈沖擊,美團在財報中也提到,利潤增長正被“補貼增加所抵銷”。

國盛證券發布研報,預計2025年抖音到店總交易額或達到3000億元,約為美團一半。收入方面,2025年,抖音到店收入或達590億元(廣告416億元/傭金174億元),屆時將趕上美團到店酒旅業務收入。

除抖音外,快手、小紅書、視頻號等平臺也在今年布局本地生活服務。小紅書正在招募商家和博主,快手上線了本地生活小程序,視頻號今年也上線了本地生活組件。從行業競爭看,今年以來美團面臨抖音、快手、小紅書等平臺帶來的新競爭。

但眼下判斷這場戰爭何時會結束還為時尚早,不久前,抖音進行重大人事調整,將生活服務負責人更換為商業化部門負責人蒲燕子。

很難說抖音近期不會展開新的攻擊,如果抖音在本地生活上真的有再進一步的動作,美團要做的就不僅僅是守住市場份額,創新業務也必須提高投入產出比,加深加固自己的護城河。

03 新業務虧損收窄

對于外界關注的美團新業務(美團優選、美團買菜、餐飲供應鏈(快驢)、網約車、共享單車、共享電單車、充電寶、餐飲管理系統以及其他)扭虧進展,數據顯示,三季度新業務收入同比增長15.3%至188億元,經營虧損同比收窄24.5%至51億元,而經營虧損率則繼續改善至27.2%。

美團管理層也在財報電話會上談及新業務,稱今年二季度到三季度,新業務放緩是因為營收組合差異和改變,如果不考慮這兩個因素,該部分的增長實際上與去年同期持平,但四季度將面臨一些挑戰。

對于未來新業務的走向,管理層也表示會繼續投入,甚至不排除尋求海外的增長,但也同時透露,“如果一個新業務無法成為有價值的資產,會對策略及時做出調整”。

沉寂一段時間后,美團優選在今年第三季度開始對社區下沉市場發起猛烈進攻。

據了解,美團優選在8月底就宣布推出“上午就送到”配送服務,將到貨自提時間大幅提前。11月又在微信上線社群團購“團買買”小程序,并搭配力度十分大的紅包補貼和流量扶持。

資料顯示,截至9月底美團優選已累積4.9億名交易用戶,但代價是產生了顯著的運營虧損,況且體現在新業務營收上的增長也沒有想象中高。

社群團購發展至今,已有企業黯然退場,也仍有選手仍在匍匐前進。不過美團目前選擇繼續對其輸血,畢竟市占率更重要。美團似乎也輸不起這場戰爭,只因它的業務前景已逐漸顯露天花板,出海也未有顯著成績。

從估值角度來看,美團的本地生活業務估值并不高,甚至可以說是低估。但是,如果考慮到美團的創新業務年化虧損超過200億且減虧進展緩慢,那么美團目前也算不上委屈。