文|美股研究社 九如

如今,音視頻社交平臺出海早已不是新鮮事,隨著時間推移,一批“堅定全球化不動搖”的企業也實現突圍,站在出海舞臺中心。

若提到中國企業出海范本,歡聚集團定是繞不開的存在。作為最早一批出海的中國互聯網企業,多年發展下來,歡聚集團已成功在海外市場占據一席之地。

不過,當歡聚集團逐漸成為中國泛娛樂企業出海的典型案例,旗下產品Bigo Live長期位于中國非游戲廠商及應用出海收入排行榜前列時,公司也將面對更多強勁的對手。這種情況下,歡聚集團的財報也一次次反映著市場風云變幻之下,企業究竟有無堅定前行的底氣。

近日,歡聚集團發布2023年Q3財報。財報顯示,歡聚集團核心業務板塊BIGO在經歷6個季度的低谷期之后,終于迎來了營收同比正增長,而公司整體營收卻延續下滑表現。由此來看,歡聚集團的海外打法還奏效么?

營收持續下降,直播業務承壓

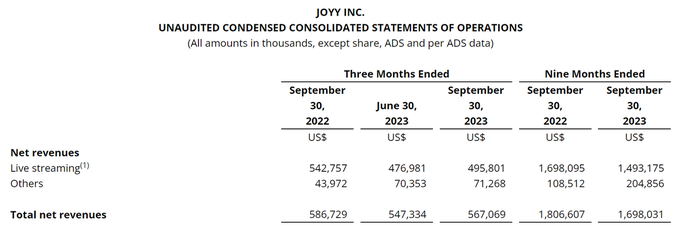

財報顯示,2023年Q3,歡聚集團凈收入為5.67億美元,較上年同期的5.87億美元減少3.34%;非美國通用會計準則下凈盈利達8120萬美元,同比增長5.5%,凈利率達14.3%,同比提升1.2個百分點。

歡聚集團營收下滑,很大程度上是其直播收入下降導致。2023年Q3,歡聚集團直播收入為4.958億美元,上年同期為5.428億美元。

事實上,近幾個財季歡聚集團直播業務的營收一直處于同比下滑的狀態。2023年前兩個財季,歡聚集團直播業務收入分別為5.204億美元和4.77億美元,而2022年Q1和Q2,該收入分別為5.901億美元和5.652億美元。

公司的營收困境,一方面與海外市場的消費情緒有關。德勤首席經濟學家艾拉·卡利什在11月的一份報告中提到,全美消費者支出已經開始放緩,10月份的消費指數顯示,消費者預計未來4個星期內的支出將平均減少18%,儲蓄和投資將減少20%。這將給各類產品供應商帶來財務壓力。

另一方面,海外直播社交賽道已經愈發擁擠。根據Digital-Savy的測算,2025年全球視頻直播市場規模將有望達到89.6億,年復合增長率超過10%。這一格局下,國內音視頻直播企業加快產品布局,如TikTok、Kwai等短視頻直播應用軟件在海外上線并迅速占領市場。由此可以說,歡聚集團面臨的“用戶搶奪戰”日趨激烈。

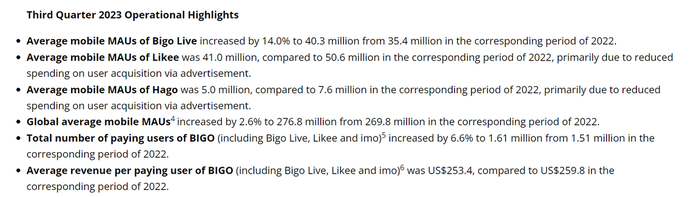

市場壓力也直接反映在歡聚集團的付費用戶數據上。歡聚集團在財報中提到,直播收入減少,是因為其對某些非核心產品的主動調整以及BIGO(包括BIGO Live、Likee和imo)每位付費用戶平均收入下降。根據財報,2023年Q3,BIGO每位付費用戶平均收入為253.4美元,同比下降2.4%。

但好在,付費用戶數量增長形成一定抵消。財報顯示,三季度,BIGO業務付費用戶為161萬,同比增長6.6%。由此,BIGO業務再次扛起了業績大梁。財報顯示,2023年Q3,BIGO保持復蘇勢頭,單季實現收入4.941億美元,環比增長4.9%,同比增長2.2%,這也是BIGO六個季度以來首次實現同比增長。

與此同時,歡聚集團始終奉行降本增效策略,嚴控預算。2023年Q3,其營業成本為3.579億美元,同比下降2.3%;經營費用從上年同期的2.022億美元減少至1.913億美元。

由于對成本和費用的有效控制,歡聚集團依舊保持歸母凈利潤為正。

不過,就歡聚集團近一兩年交出的業績答卷來看,雖然其大多時候能維持盈利狀態,但是,營收連續7個季度同比減少,也不免讓人擔心其前景。如今,海外社交直播市場的戰火還在升溫,歡聚集團能否守住自己的市場地位?

核心產品境遇各不相同,歡聚集團如何發力?

從歡聚集團的業務結構來看,其旗下四大旗艦產品社交直播應用Bigo Live、短視頻社交應用Likee、游戲社交應用Hago和視頻通訊應用iom是營收的主要來源。但各產品在用戶增長方面的發展境遇卻大不相同。

由于用于用戶增長的廣告支出減少,2023年Q3,Likee的MAU從上年同期的5060萬下降到4100萬,Hago的MAU從上年同期的760萬下降到500萬。

而Bigo Live的MAU繼續保持增長勢頭,從2022年同期的3540萬增長14.0%至4030萬。在歐洲、中東、東南亞等地區皆有不錯表現。其中,歐洲同比增長12.9%,中東同比增長15.3%,東南亞和其他新興市場同比增長14.4%。

Bigo Live的MAU屢創新高,主要得益于歡聚在產品內容和功能等方面持續加大投入。正如歡聚集團董事長兼CEO李學凌在財報會上表示,“憑借高效有針對性的增長策略,以及本土團隊的強大執行力,不斷推進創新運營活動,持續迭代優化產品,推動用戶內容和社交體驗的提升,驅動用戶活躍及付費增長”。

據介紹,2023年Q3,在內容方面,Bigo Live擴大了與頂級KOL的合作,并開展了一系列具有話題性和傳播度的內容運營活動,如在中東及北非舉辦“共享夏日風情”活動,促進了品牌曝光。在社交互動方面,持續優化并開發Bigo Live的互動社交功能,如在陌生人社交探索方向,Bigo Live進一步迭代Real Match玩法,推動Real Match互相關注人數環比提升16.3%,私聊消息數環比提升21%。

總體來看,Bigo Live的向好表現給了歡聚集團一個重要的發展支撐,而其一路向前的背后是企業在投入上有所偏重。但正如前文所述,海外音視頻直播市場的競爭在持續加劇,相應業務板塊的發展其實都在承壓前行。這種情況下,不顧此失彼,促進多元業務協同發展,或能使企業具備更強的抵御風險能力,并反饋到業績穩定增長上。換言之,當前的市場形勢下,歡聚下好整盤棋,或許比專注一枚棋子的布局更加重要。

其實,從海外泛娛樂市場各路選手的動作也不難看出,走好產品多元化道路十分關鍵。比如,赤子城基于“社交+視頻”“社交+直播”“社交+語音”“社交+游戲”等細分場景,推出了Yumy、Yiyo、MICO、YoHo等社交產品。財報顯示,今年上半年,赤子城社交業務收入達12.43億元,在整體營收占比90.4%,是絕對的一號現金牛。

回到歡聚身上,目前基于產品的多元布局,其已經在海外市場形成了較強的先發優勢。data.ai發布的中國非游戲廠商及應用出海收入排行榜顯示,字節跳動和歡聚集團長期穩居前二。但長遠來看,歡聚未來的發展重點無疑是持續優化產品,以形成更大合力。

這一過程中,本土化是一個需要堅持貫徹的策略。

眾所周知,由于文化國情差異,音視頻平臺出海需要基于當地用戶習慣,對內容傳播的個性化有更深入的考量,才能取得理想效果。結合財報也可以看到,歡聚核心業務板塊BIGO能實現業績突破,也有本土化運營的功勞。

比如,Bigo Live業務方面,在印尼邀請本土新人演員與主播參演短片《Friends for Live》,并在當地知名視頻網站Vidio上播出;在中東地區,Likee應當地節日,策劃組織了主播派對、觀影日等一系列社群線下活動,并與線上話題相結合。

而后續,歡聚也將繼續從多元化的產品生態切入,圍繞細分人群的需求,強化本土化、精細化運營。在財報電話會議上,針對市場監管,歡聚高管就提到,“我們會密切監測各個國家和地區的監管法規,持續保持與監管機構的有效溝通,不斷優化內部合規制度流程和執行效率,更加主動地調整自身業務,確保公司的業務和運營符合監管和行業的要求”。隨著Q4旺季到來,歡聚繼續以內容與社交為抓手,兼顧產品合規性,或能對用戶形成更強吸引力。