文|酒訊 子煜

編輯|念祎

在北京國貿附近上班的李強每周五晚上,都會跟朋友一起去威士忌酒吧小酌。“酒吧威士忌品種比較多,上酒很快,還有一些特色自調。”這份松弛感背后,顯示著威士忌正在走進中國消費者的生活。

細數威士忌崛起這些年,進口酒企和本土酒企的番位之爭此起彼伏。一邊是以保樂力加和帝亞吉歐為代表的進口品牌先后在華投資建廠,一邊是郎酒、古井貢酒、青島啤酒等國內酒企上馬威士忌生產項目陸續落地,各方勢力在中國威士忌江湖上各顯神通,爭取搶占先機。

進口威士忌和國產威士忌貼身肉搏,誰能占據一番位呢?

01 本土派與進口派

威士忌作為舶來品,正在加速滲透國內的烈酒消費市場,與此同時,國內外品牌正在中國酒水市場短兵相接。

12月4日,酒訊從龍巖市融媒體中心官方微信公眾號了解到,久溪威士忌酒生產項目一期三棟廠房均已封頂,預計2024年下半年正式投產,投產后每年可生產約5萬桶威士忌酒,產值可達50億元。

事實上,該項目僅僅是國內威士忌品牌生根落地的一個縮影。

根據《百瓶威士忌2023年度行業前瞻報告:新挑戰與新未來》,截至2023年10月,國內威士忌酒廠已有將近50家,部分酒廠已在穩定發售產品。

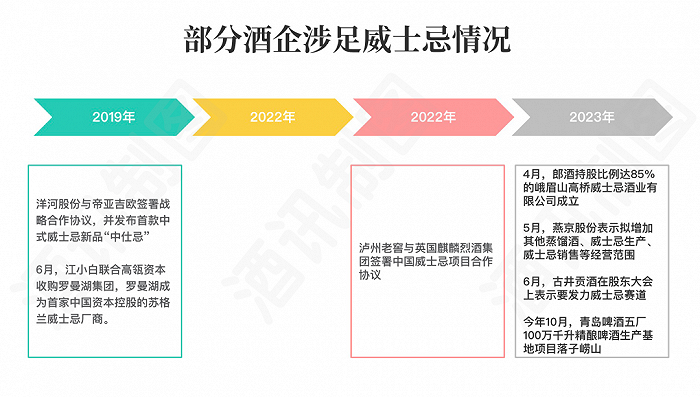

據酒訊不完全統計,今年10月,青島啤酒五廠100萬千升精釀啤酒生產基地(一期60萬千升)項目落子嶗山,總投資50億元,項目投產后可年產2500噸威士忌;6月,古井貢酒在股東大會上表示,公司在聚焦白酒主業的同時,還要發力威士忌賽道;5月,燕京股份表示擬增加其他蒸餾酒、威士忌生產、威士忌銷售等經營范圍;4月,郎酒持股比例達85%的峨眉山高橋威士忌酒業有限公司成立。

圖片來源:酒訊制圖

此外,國內酒企還試圖與國外品牌合作擠入威士忌市場。2022年,瀘州老窖與英國麒麟烈酒集團簽署中國威士忌項目合作協議;2019年,洋河股份與帝亞吉歐簽署戰略合作協議,并發布首款中式威士忌新品“中仕忌”;同年6月,江小白聯合高瓴資本收購羅曼湖集團,羅曼湖成為首家中國資本控股的蘇格蘭威士忌廠商。

不過,整體來看,我國威士忌市場格局仍以國外品牌為主。申港證券在研報中提到,中國威士忌市場份額前五名公司分別為保樂力加、帝亞吉歐、三得利、愛丁頓、百富門,市場份額分別為 26.45%、17.52%、9.46%、6.49%、7.09%。

基于目前的市場份額,眾多進口烈酒品牌紛紛布局在華市場,謀求擴展更多市場份額。

2021年11月,帝亞吉歐宣布投資5億元在云南洱源興建威士忌酒廠,也是其在中國的首家單一麥芽威士忌酒廠,預計今年投產。另一國際烈酒巨頭保樂力加早在2019年投資10億元在四川峨眉山興建的麥芽威士忌酒廠已經正式投產。

圖片來源:保樂力加官網

02 規模沖擊500億

對于外國酒企來說,威士忌已逐漸成為重點掘金賽道。保樂力加集團2023財年(截至2023年6月30日)收入121.37億歐元,同比增長10%,其中中國市場凈銷售額同比增長了6%,干邑品牌馬爹利和蘇格蘭威士忌表現好于市場預期,主要由于以中國為代表的亞洲地區及全球旅游零售渠道消費需求的恢復所致。帝亞吉歐最新財報顯示,2023財年帝亞吉歐在中國市場的蘇格蘭威士忌銷售額同比增長13%,主要由于尊尼獲加和蘇格登在中國臺灣超高端威士忌市場的強勁表現。

11月,帝亞吉歐在2023資本市場日活動上表示,中國是全球最大的烈酒市場,規模是美國的3.5倍,而國際烈酒在當中的份額只有3%。所以還有97%的、巨大的、高端化的烈酒市場尚未觸及。中國目前正在建設30多家威士忌釀酒廠,這將導致滲透率大幅加速提升。

國外酒企加速搶占市場份額的同時,國內酒企被威士忌所代表的的高端化、年輕化深深吸引。

根據天貓旗艦店數據顯示,目前,中國的威士忌主要消費群體的年齡段,以40歲以下消費者為主,占比達到76%,其中18-29歲的年輕消費者占比就達到37%,威士忌消費者整體偏年輕。從月均消費上來看,月均消費超過3000元的消費者占比41%,資深中產為線上威士忌消費主力。

酒類分析師肖竹青表示,相較于白酒,威士忌在文化與品質上更容易對年輕人形成共鳴。隨著國際化交流越來越頻繁,國際化酒業消費趨勢不斷滲入國內市場,威士忌正在成為中國年輕人生活方式的一個新組成,也成為中國消費新趨勢之一。

根據WSR報告預測,威士忌在2021年-2026年間,將會在中國市場上保持著6.3%的年復合增長率,未來5-10年,國內威士忌市場有希望沖擊500億規模。

03 一番位拉扯戰

盡管威士忌消費市場逐漸擴大,但國內酒類市場依然以白酒為主,洋酒消費僅占4%左右,且國內外品牌涌入之下,多元化的產品給消費者提供了更多選擇。

對于進口威士忌品牌而言,在自帶高端屬性的同時,因具有較強的老酒儲備,使得包括麥卡倫、芝華士在內的眾多洋酒品牌,成為消費者選購的首選。

酒訊走訪北京一家會員制超市注意到,威士忌產品在陳列上至少占據一整個柜面,產品以日威和蘇威為主,幾乎沒有國產威士忌產品的身影。

業內人士表示,威士忌在蒸餾后會放入木桶中陳釀,其瓶裝的年份代表威士忌在酒桶中陳釀的時間,威士忌要得到充足的味道需要時間。因此,對于威士忌品牌而言,能夠擁有較多老酒儲備,則意味著核心競爭力更優。

在這場番位之爭中,當進口威士忌品牌手握老酒牌時,國產品牌則捏緊手中的“中國化”籌碼。

對此,潮飲薈(上海)品牌管理有限公司創始人殷凱指出,進口大牌歷史悠久、知名度高、品質穩定,但文化差異始終在,口感與場景上的差異使它很難進入下層市場;進口流程和貨運周期也給經銷商帶來囤貨壓力。相較于此,國內品牌更年輕也更富朝氣,但同樣要面對多重壓力,首先要生存,接著要努力獲得經銷商與消費者的認可,這些對于新創品牌來說都不容易。當然,在開頭的幾年里,它們不會與國際大牌有遭遇戰。國內品牌必須抓住這個窗口期,充實自我,打開市場。

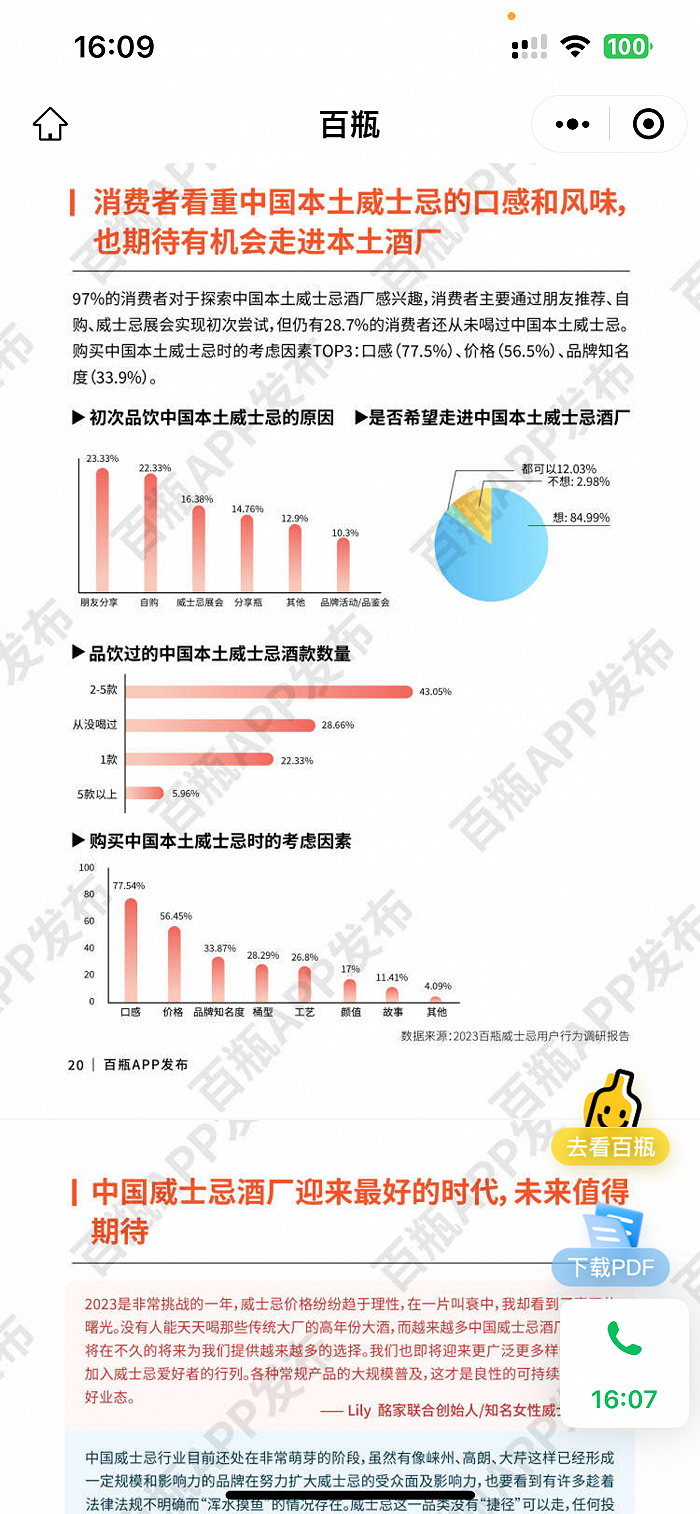

根據《百瓶威士忌2023年度行業前瞻報告》顯示,97%的消費者對于探索中國威士忌酒廠表達了興趣,目前僅約三成愛好者還未喝過中國本土威士忌。他們對選購國產威士忌的考量偏向務實:口感(77.54%)和價格(56.45%)是最看重的因素。這對本土威士忌生產從業者們來說無疑是一劑強心針,只要用心做好產品,產區和品牌資產并不是大家接觸本土威士忌的障礙。

圖片來源:《百瓶威士忌2023年度行業前瞻報告》截圖

業內人士向酒訊表示:“目前國產威士忌品牌在進口威士忌品牌面前完全不處于劣勢地位。但對于國產威士忌品牌而言,則需要更多前期投入。”

百潤股份曾在公告中表示,烈酒項目含建設期的靜態投資回收期(稅后)為10.48年。這背后是巨大的耐心和資金支持。

殷凱指出表示,酒廠是投入大、周期長的項目。國產威士忌酒廠除福建大芹外,基本上都是近幾年投產的,有些產品還沒上市。威士忌品質與老年份原酒呈較強的相關性,投資的回報周期很長。年輕酒企在酒質、產量和營收方面都需要積累,一般不會有太多預算做營銷,與成熟的國際大牌沒什么可比性。但未來隨著市場進一步發展,也會有更大規模的資金入場,國內品牌會有一定的優勢。可以預見的是未來5到10年內,一定會有領軍的國內威士忌品牌產生,帶領國產威士忌進入快速車道。