文|丁祖昱評樓市

房企謹慎的投資情緒尚未有明顯好轉。

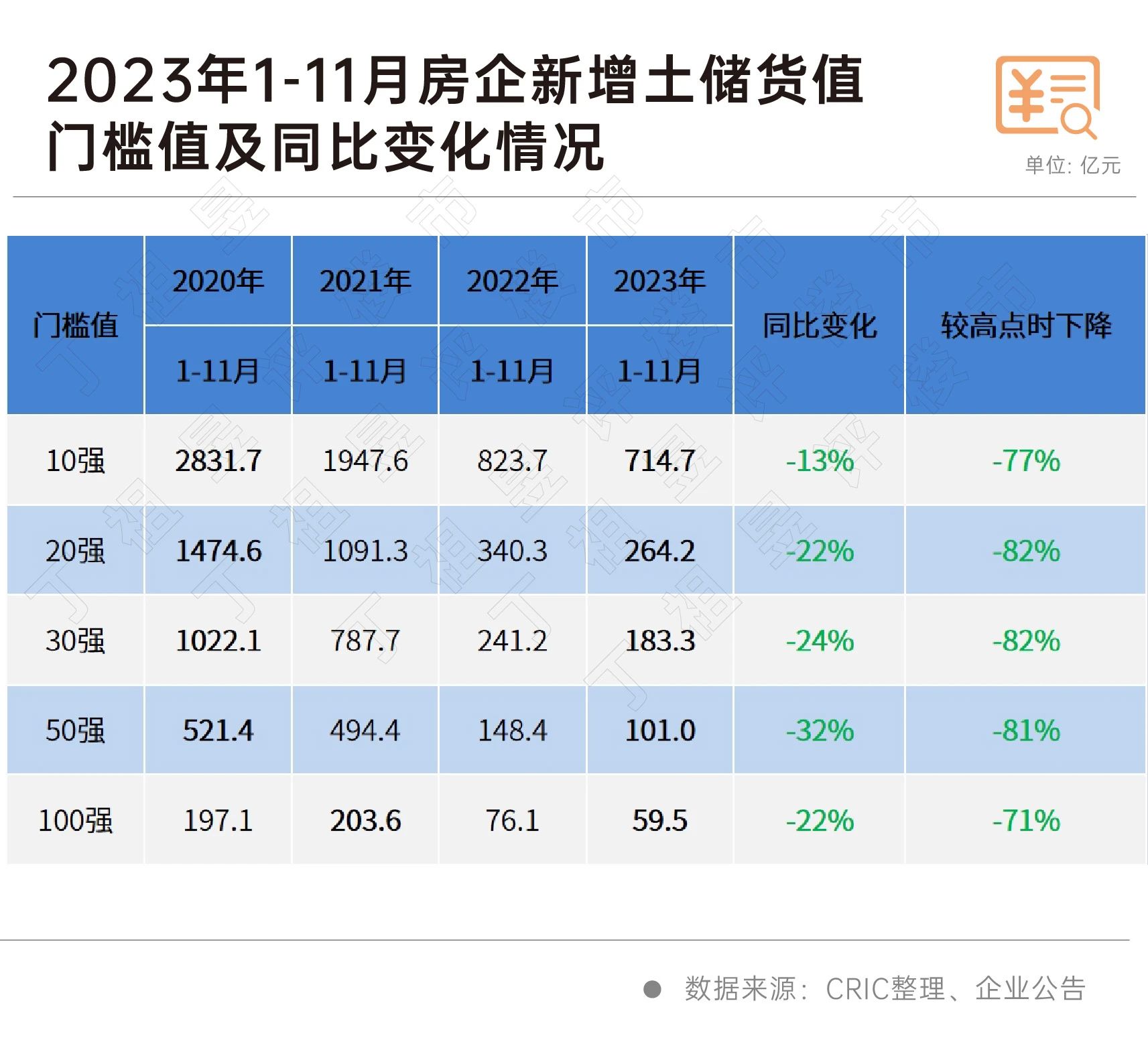

克而瑞數據顯示,前11月新增貨值百強門檻為59.5億元,同比下降22%。

這一數據在2021年是203.6億元。

此外,拿地百強的投資金額同比下降13%,投資已開始筑底。

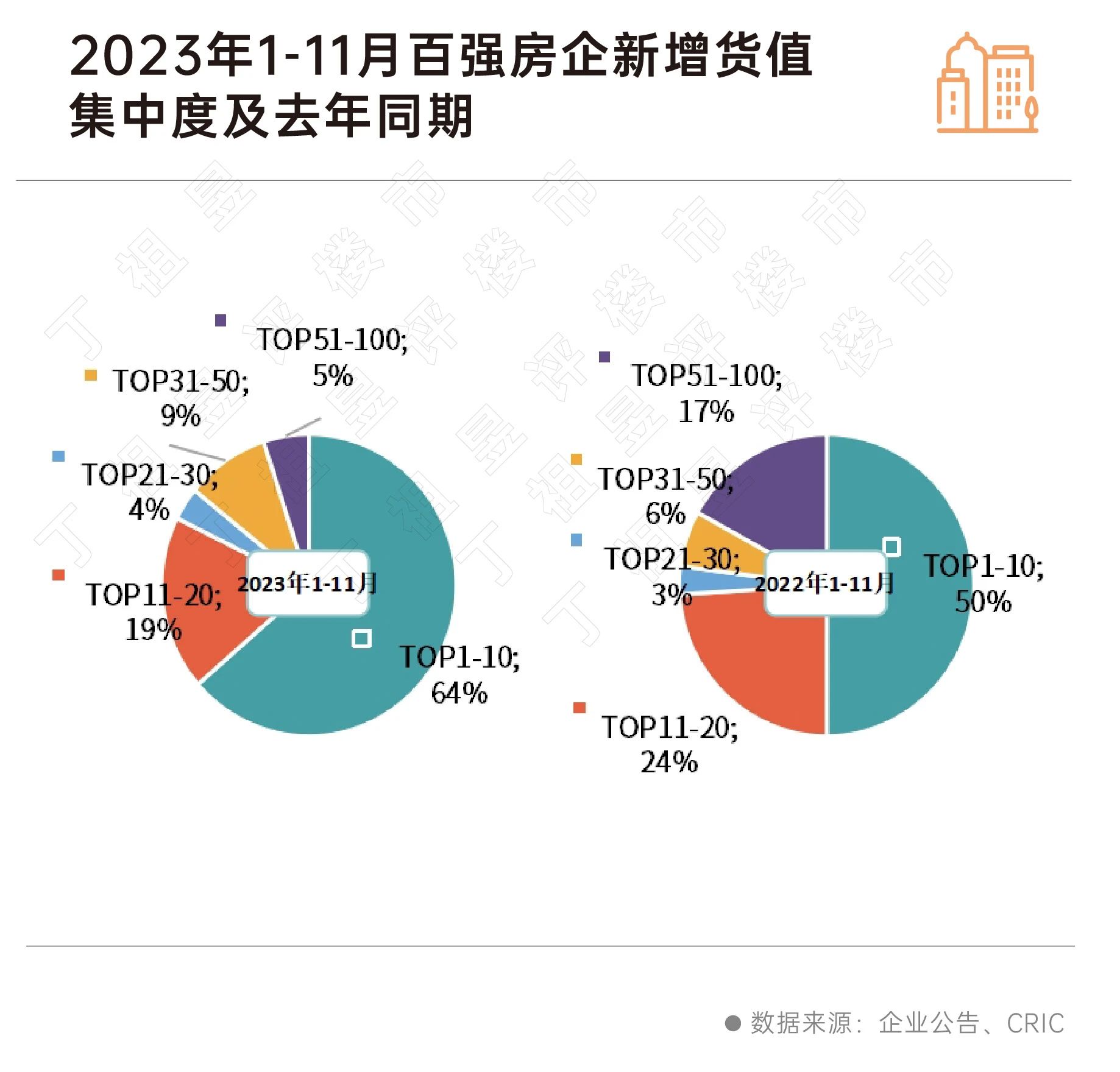

從前11月數據來看,2023年全年的投資格局基本已經穩定。截止11月末,10強房企新增貨值占64%。

一個明顯的特征是,在謹慎投資、聚焦投資的主旋律下,銷售百強房企接近五成“顆粒無收”,而央國企在核心城市“全面撒網”。

房企投資已開始筑底

土地市場仍在筑底階段,與之相對應的是房企投資已開始筑底。

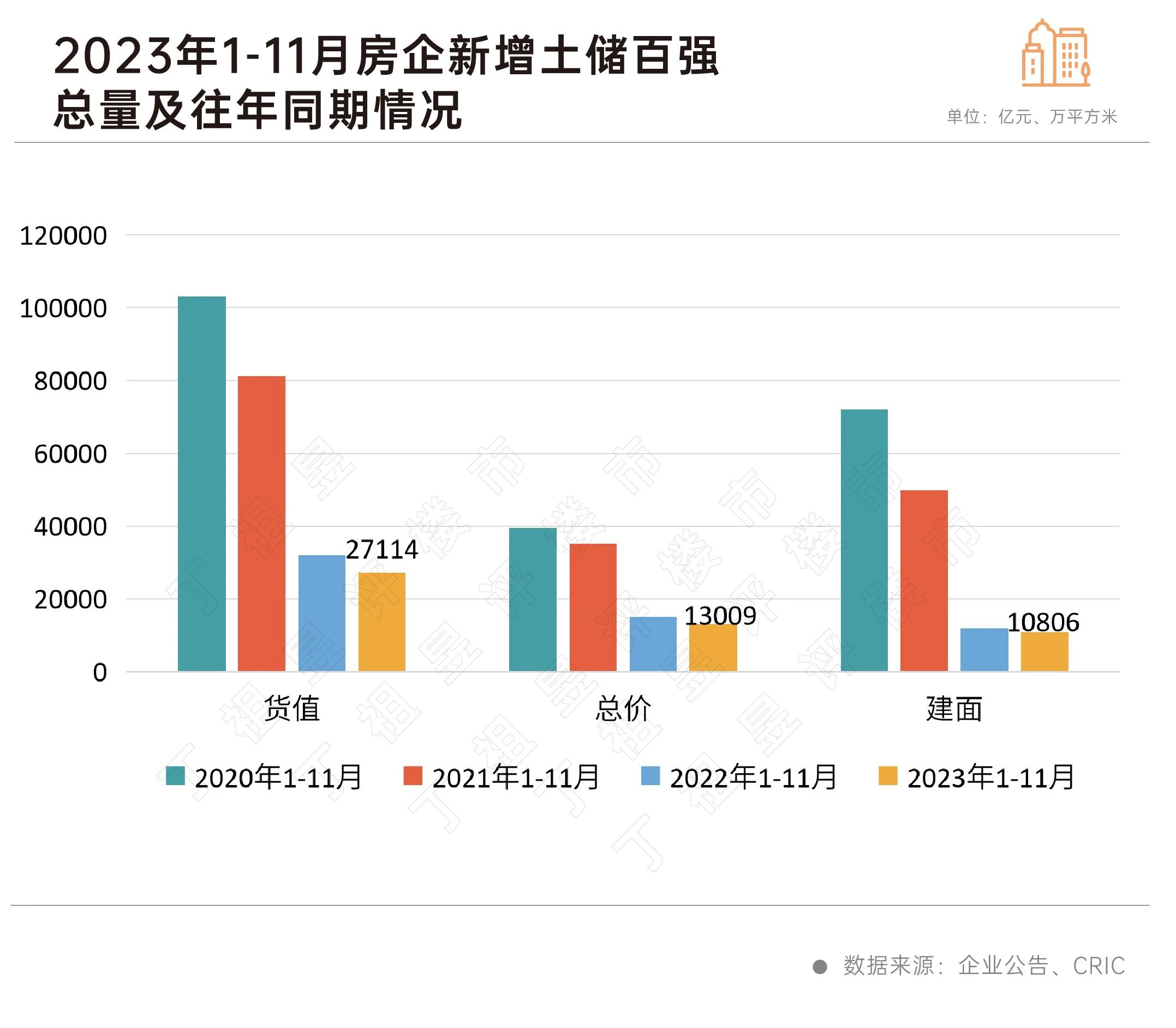

1-11月,房企新增貨值、總價和建面百強的總額分別為27114億元、13009億元和10806萬平方米。

拿地金額同比下降13%,降幅再度收縮1個百分點。這一數據相較于2020年高點時,降幅接近七成。

11月末新增貨值百強門檻59.5億元,較10月末僅增加3.8億元,同比降幅高達22%。

各梯隊的門檻值同比均下跌,10強門檻值降幅最小,同比下降13%。50強門檻值降幅最大,同比下降32%。

各梯隊的門檻值同比均下跌,10強門檻值降幅最小,同比下降13%。50強門檻值降幅最大,同比下降32%。

一個積極的信號是,各梯隊門檻值降幅較上月末均出現小幅度收窄。

對比過去三年的數據,房企前11月新增貨值百強門檻逐年下降,至2023年1-11月,百強門檻較2021年高點時下降了71%。

10強房企新增貨值占比超六成

10強房企新增貨值占比超六成

資源,仍然集中在少數房企手中。

截止11月末,10強房企新增貨值占64%。這一數據在2022年前11月是50%。

這意味著,10強房企2023年集中度進一步走高。

與之相對應的是,TOP10之外的其他各梯隊,新增貨值占比則相應減少,各梯隊的新增貨值占比變化幅度基本保持在10個百分點以內,僅TOP51-100梯隊新增貨值占比減少了12個百分點。

未來市場的格局也將持續分化。

央國企核心城市“全面撒網”

央國企核心城市“全面撒網”

謹慎投資、聚焦投資是這一年房企投資的主旋律。

拿地金額TOP100中,有近七成企業在11月未有新增土儲入賬,而在前十月已有拿地的百強房企中,有半數企業11月未有投資。

這從側面也驗證了當前房企投資聚焦在核心城市、核心區域的邏輯。

值得注意的是,截止到11月末,仍有近五成銷售百強房企未拿地。

前十一月房企投資格局以央國企為主,尤其在核心城市央國企幾乎以“全面撒網”的策略在投資。

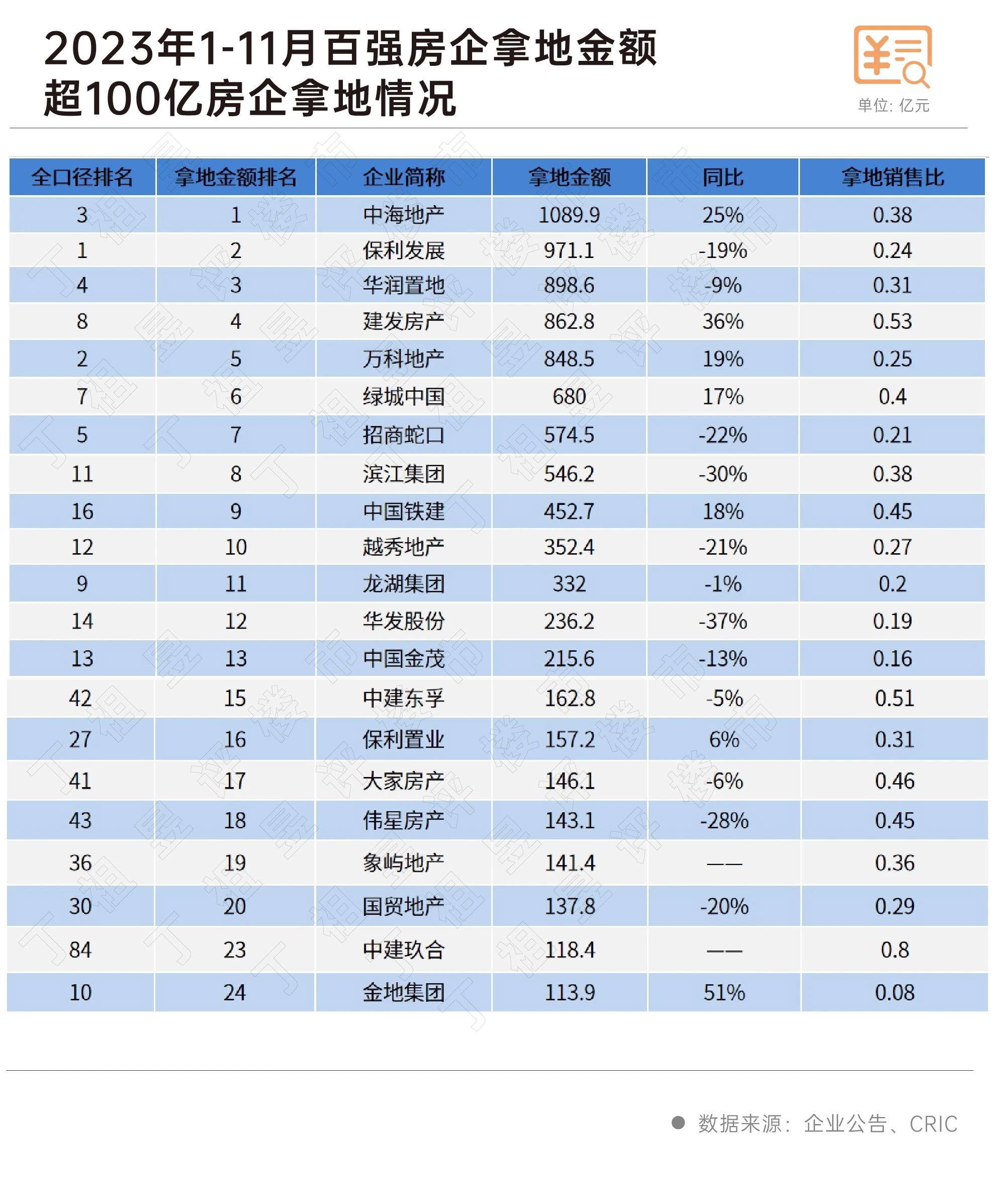

一組數據比較能說明問題:百強房企拿地金額超過100億的21家企業中,民企只有3家,另有3家混合所有制房企,其余全部為國央企。

具體來看,1-11月,中海地產拿地金額超過千億的房企,拿地金額為1089.9億元,同比增長25%。另外,其余央國企比如建發房產、中國鐵建等不僅拿地金額較高,投資金額較2022年同期上漲,同比漲幅分別為36%和18%。

具體來看,1-11月,中海地產拿地金額超過千億的房企,拿地金額為1089.9億元,同比增長25%。另外,其余央國企比如建發房產、中國鐵建等不僅拿地金額較高,投資金額較2022年同期上漲,同比漲幅分別為36%和18%。

拿地金額超過百億的三家銷售百強民企分別為龍湖集團、大家房產和偉星房產。三家民企前11月拿地金額較2022年同期均呈現不同程度下降。

事實上,隨著多個城市取消土拍限價,合肥、成都、蘇州等城市均出現了個別地塊刷新單價紀錄、TOP2樓板價記錄的情況,但整體市場熱度并未普遍回溫,地市的冷熱進一步分化,高溢價拿地的房企也依舊以國央企為主,投資整體格局未發生根本性改變。

未來投資的分化體現在兩個方面:一是土拍重回“價高者得”之后,不同城市、不同地塊之間熱度分化加劇;二是率先獲得融資支撐、銷售回穩、現金流更為穩健的房企仍將是拿地主力。

整體來看,大多數房企目前仍受到“銷售疲軟”和“化債風險”兩重壓力,投資回暖還需更長時間,預計年底至2024年上半年,謹慎的投資態度仍將是主旋律。

從拿地銷售比來看,央國企顯著高于行業均值,建發、中國鐵建、等超過0.4,此外民企大家、偉星拿地銷售比也超過了0.4。

來源:丁祖昱評樓市

原標題:央國企在核心城市“全面撒網”