文|華夏能源網

正在阿聯酋迪拜舉辦的第28屆聯合國氣候變化大會備受矚目。

身處中東的投資人Alice也進入今年最忙碌的時刻,她在專注于本地化投資的機構易達資本任董事總經理,先后投資并支持多家中國企業到中東落地,幫助其拓展國際業務。

今年以來,易達資本團隊已經先后接待了數波前來考察的中國企業和機構,這其中總少不了光伏企業的身影。“COP28的召開一定會吸引更多的光伏新能源企業關注中東,中國企業和中東企業也會趁著這次大會互相接洽。”Alice說道。

自今年年初,中國新能源企業便吹響了出海中東的號角,一波接一波的新能源企業奔赴中東考察、咨詢建廠事宜,掀起了“投資中東”的浪潮。但現實情況是,不少考察團最終只是“一次游”。

就Alice和團隊的觀察而言,“大多數企業都處于早期市場考察階段,對這個市場的認知和了解需要從零開始積累。”

開辟歐、美等主流市場以外的新市場,已是近年來中國光伏企業的必修課。國內競爭加劇、歐美扶持制造業本土化、東南亞的光伏制造遭“反規避”調查之際,中國企業正在加速尋找新的產能出海目的地。

中東這片“流著黃金和蜜糖的地方”,能成為中國光伏供應鏈全球化的新“支點”嗎?

風潮漸起:觀望者眾

中國光伏產業鏈全球化布局是大趨勢。

據國際能源署此前預測,隨著美國、印度等國新政策的實施,到2027年,中國在全球光伏制造中的占比可能會從目前的90%下降到75%。這意味著,中國光伏出海必將從以“貿易全球化”為主的1.0時代邁向“供應鏈全球化”的2.0時代。

換句話說,憑借“中國造、全球賣”而崛起的中國光伏行業,內在的發展模式已經徹底變了,光伏企業爭相出海建廠成為必然。

正泰新能全球市場總經理倪涵羿也有同樣的觀察,各企業已經有清晰的認知,光伏產能將從之前的“中國制造、全球銷售”轉向“全球制造、全球銷售”。

“如果我們還不行動起來,不去積極參與全球產能拓展,很可能就會跟不上行業發展的速度,錯失發展機會。”倪涵羿告訴華夏能源網。

據悉,正泰新能目前已在泰國建廠,近期也在評估在歐美、中東等地區設廠的可能性,完善全球產能布局。

隨著中東光伏市場開始提速,正泰新能也開始積極布局,中東這一站則落在了土耳其,“我們正在跟土耳其當地的各類企業進行接觸與合作洽談,以期建立雙贏合作的伙伴關系。”

華夏能源網注意到,今年以來,已有先行的中國光伏企業實際邁出了中東建廠的步伐。

今年5月,TCL中環與沙特Vision Industries公司(愿景工業)簽署合作條款清單,擬共同成立合資公司并在沙特阿拉伯投資建設光伏晶體晶片工廠項目;10月,TCL中環又宣布,公司在一帶一路”企業家大會上與Vision Industries公司簽署《聯合開發協議》,明確在沙特建設硅片工廠項目,一期目標產能為20GW。

此前,硅料龍頭生產商協鑫科技的聯席CEO蘭天石也表示,協鑫科技正在尋求在中東國家建造一座工廠,年產量為12萬噸,并計劃最早于2025年投產。

10月18日,天合光能宣布與ADPorts、江蘇海投簽署了《關于天合光能阿聯酋項目的合作諒解備忘錄》,擬在哈利法經濟區內投資建設垂直一體化大基地項目,規劃產能包括約5萬噸高純硅料,30GW的晶體硅片和5GW的電池組件,分三期建設。

另一位出海服務業內人士也向華夏能源網透露,從上游的硅料、硅片,中游電池、組件到下游光伏電站,光伏產業鏈上的知名廠商都在內部探討過業務落地中東的可能性。

不過,華夏能源網注意到,除TCL中環、天合、協鑫科技已經對外宣布建廠信息,并公布了產能目標外,其他企業至今無實實在在的落地動作。

“有的企業三、四年前就開始構思出海中東的可能性了。但幾年下來,真正有較大進展的并不多。” 上述人士表示。

可以說,中國廠商對中東地區顯現出了足夠的興趣,但因為市場規則的不透明、信息渠道有限,大部分仍處于研究、觀望階段。

華夏能源網注意到,即使是已經宣布要建廠的公司,也只是處在籌建的初期階段,并沒有實質性的重大進展。TCL中環在5月宣布建廠,但到10月再度簽約時,敲定的也只是產能目標。

中東機遇:流金之地

那么,這片地區到底有什么魔力,讓中國的光伏企業對出海中東興致勃然?

首先,是中東地區內生的新能源轉型需求。

中東有5個國家已探明石油儲量位居全球前十,圍繞油氣等不可再生的化石能源的經濟體量,在中東各國GDP比重中占比都比較高,有的甚至接近一半。“躺在油田上數錢”的日子雖然舒坦,但轉型新能源的危機感也很強。

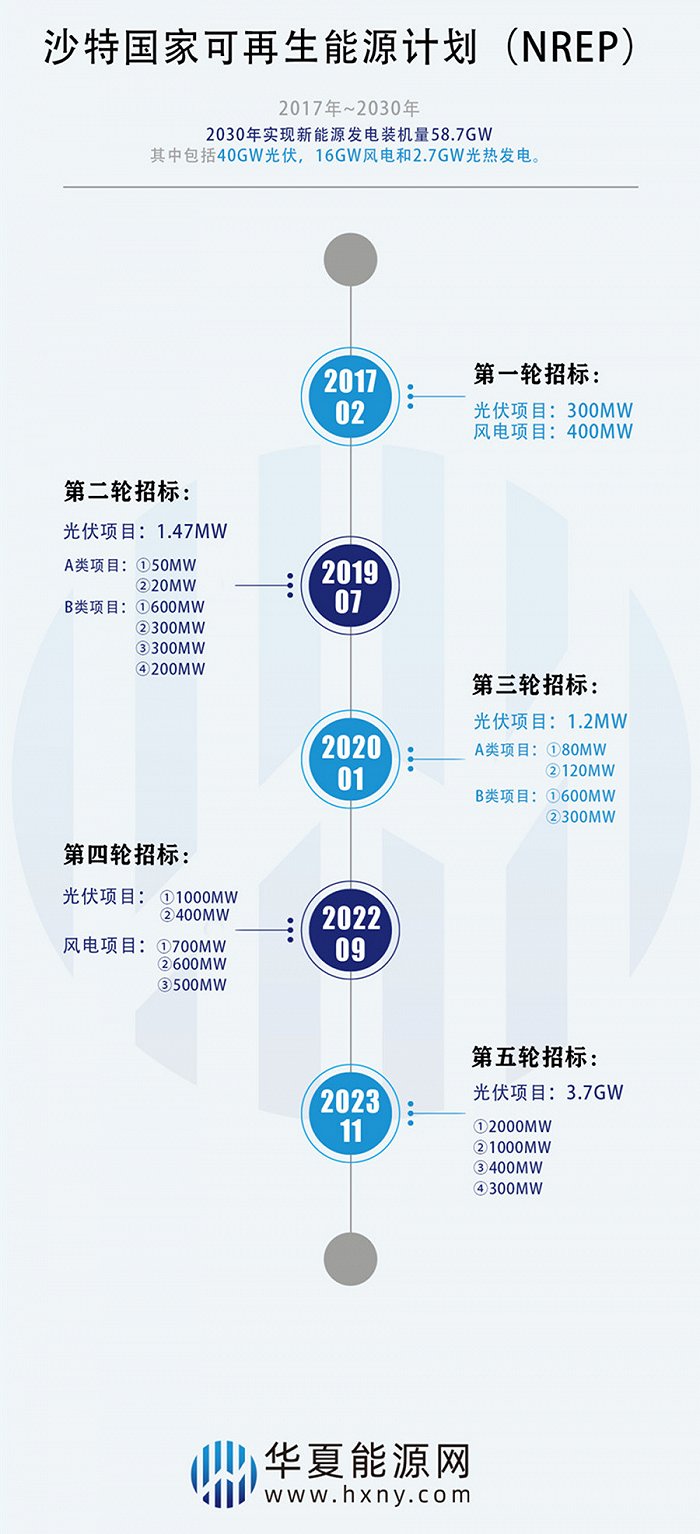

以沙特為例,早在2017年,國家層面就制定了可再生能源計劃(NREP),作為其《2030年愿景》(Vision 2030)的一部分。該計劃提出2030年實現新能源發電裝機量58.7GW,其中包括40GW光伏,16GW風電和2.7GW光熱發電,這些裝機量占發電裝機總量的50%。

這一計劃同時拆解為五輪大型項目招標。就在今年11月,第五輪招標啟動。

實際上,中東地區發展光伏有先天優勢,這里擁有很好的光照條件,每平方米每年的日照強度多在2000千瓦時以上,在沙特甚至可以達到2200~2300千瓦時。相比之下,中國的日照強度在800~1800千瓦時。

沙特招標進行至第五輪,也催生了對光伏組件的強勁市場需求。但中東本地的光伏制造企業寥寥無幾,大量光伏組件需要從中國進口。

InfoLink統計數據顯示,中東在2022年12月從中國進口了約1GW的光伏組件,2022年全年累計達11.4GW,相較2021年提升78%。2023年上半年,中東市場累計進口中國光伏組件達5.9 GW,相較去年同期增長約60%。

值得注意的是,多位業內人士都對華夏能源網表示,中東各國政府希望在當地的光伏發電項目中增加本土制造的比例。

沙特在《2030愿景》文件中也提到,“將致力于實現新興能源價值鏈絕大部分國有化,其中包括研發、生產制造以及其它。”

“2030愿景”雖然沒有寫明光伏制造本土化的比例,但據Alice介紹,當地政府部門會通過稅收等手段,刺激光伏制造業的本土化,未來希望將該比例提升到20%。另外,隨著未來沙特本土光伏制造產能提升,不排除強制推行光伏制造本土化的可能性。

當地強勁市場需求,疊加制造本土化趨勢,吸引了中國光伏企業的目光,將優質產能落地中東,自然成了不得不考慮的選項。

其次,很多中國光伏制造企業看重中東的地理位置優勢。

中東地處歐、亞、非樞紐位置,交通便利,可輻射到歐洲、中亞、北非等更為廣闊的市場。

“畢竟中東本地的市場空間有限,長遠來看,生產中心在此落地后,如果能覆蓋周邊非洲和歐洲、東南亞、南亞、中亞區域,市場想象空間會更大。因此需要進一步考慮周邊的物流等基礎設施條件。”Alice表示。

她還建議,光伏企業可以考慮將制造工廠落地在中東的港口城市,例如沙特的吉達和延布,吉達港是沙特最大集裝箱港,而延布港是沙特重要的石油輸出港,兩座港口均位于紅海沿岸。通過這里,光伏組件可銷往北非和歐洲等地。

還有一個更為關鍵的吸引因素,沙特與周邊大多數國家有關稅協定,在沙特再出口的關稅更加優惠。

再次,制造成本低也是中國光伏制造企業看好中東的重要原因。

中東地區油氣資源豐富,天然氣發電的電價低廉,降低了制造業的生產成本。尤其是與歐美高昂的生產成本相比,中東的優勢更為明顯。有業內人士測算,光伏企業在中東的生產成本是中國的1.5-2倍,而在歐美的生產成本達到中國的7倍左右。

除此之外,當地逐漸向好的營商環境,也為中國光伏企業出海增強了信心。

近年來,中東各國與中國關系逐漸改善。沙特等國正逐漸變得更加開放、包容。沙特達成“2030愿景”的關鍵目標之一,就是希望加大招商引資,使得外國直接投資的GDP占比從3.8%提升到5.7%。為此,沙特將包括可再生能源在內的幾個領域確定為外國和國內投資的優先領域。

沙特還允許外國人對項目擁有100%的所有權。并且,2021年沙特在首都利雅得設立了首個綜合物流保稅區(ILBZ),在這里從事經濟活動的外國企業將享受50年的稅收政策、100%企業所有權、全額免稅以及免除對于資本匯回的限制等紅利政策。

本地博弈:落地難題

中東市場的誘惑力雖大,但也面臨很多落地難題,這是導致大多數出海企業對落地中東仍保持觀望的重要原因。

中東各國如沙特等正在加快改革步伐,但至少現在,更進一步的市場政策還不夠透明。

中國光伏企業要想順利在當地落地,尋找到合適的本地合作伙伴并維持良好的合作關系,變得異常重要。這是中國光伏企業需要面對的第一重考驗。

華夏能源網注意到,天合光能在當地的合作伙伴AD Ports,是阿聯酋主要的港口、經濟城和自貿區、物流運營組織,它是阿布扎比經濟發展的重要支柱之一。其運營的阿布扎比哈利法經濟區是該地區最大的工業園區。

與TCL中環簽約共建晶體晶片項目的Vision Industries 公司,是沙特當地的一家新能源企業,主營業務為新能源全產業鏈投資開發,包括太陽能光伏、風能、氫能等。這家公司的董事長,同時也是ACWA Power(沙特國際電力與水務公司)的董事長,后者是全球最大的私營海水淡化公司,并被認為是沙特能源轉型的領導者。由此可見,Vision Industries的實力與背景也非同一般。

行業分析人士對華夏能源網表示,Vision Industries起初是從光伏電站的開發運營切入的。現在也希望嘗試新的發展方向,即向產業鏈上游延伸,形成更深化的垂直一體化布局。但是,這將有可能導致該公司對上游光伏組件產品形成價格壓制,TCL中環未來的利潤空間恐怕將會受到擠壓。

在任何一個海外市場落地都是同理,如何處理好上下游供應商之間的合作關系,十分考驗TCL中環以及所有出海中東的中國企業的智慧。

第二,合規化尚需“入鄉隨俗”。在中東一些國家,建設光伏制造工廠,需要審批的政府部門多,建廠流程長、進度慢。對此Alice建議,光伏企業要想到中東建廠,時間成本相對較高,要有足夠的資源和耐心,全方位布局。

第三,“沙化率“是一個硬指標。

中東各國為保當地人就業,會規定外籍公司用工中本地人的比例。例如在沙特,相關法律對不同行業的企業雇用沙特籍勞工的比例做出了明確規定,這一比例也稱作“沙化率”。未遵守規定的公司會被嚴厲處罰,有可能被排除在政府合同和貸款之外,或被中止外籍雇員的簽證和工作許可。

第四,中東地區的民族問題和地緣政治風險需要中國企業做好防范。

中東地區素有世界“火藥桶”之稱。一旦戰爭的陰霾籠罩,中東這片土地將陷入政局不穩定、資源供應鏈中斷、政策不確定性以及能源市場大幅波動等復雜局面中。這些因素無疑會對落地中東的中國光伏企業產生重大沖擊。

此外,還有一個值得中國企業警惕的問題——卷到海外去,就能從國內產能過剩、價格鏖戰的焦灼拼殺中脫身嗎?未必!

國際能源署(IEA)報告預計,到2025年,基于在建的制造能力,中國在全球多晶硅、硅錠和硅片產量中的份額將很快達到近95%。假以時日,如果中國光伏企業真的能實現制造與生產扎根中東,最終的局面也很可能是“中國人卷中國人”。

實際上,由于電價低廉,中東的光伏發電項目競標價格自2017年以來,一直是全球范圍的“洼地”。光伏項目招標價格低,導致投資回報率降低,進而降價壓力傳導至產業鏈各環節,這已經讓出海1.0階段的中國企業感覺到了壓力。中東的的很多大型光伏項目招標,拼到最后都是中國企業之間的競爭,已經不是什么秘密了。

前景無限美好,困難何其之多。在揚帆海外的征程中,從來不會是一帆風順。可喜的是,中國光伏企業并沒有畏懼艱難,而是正積極參與每一個可能的機會。中東或可作為中國光伏企業出海的“練兵場”,更有望成為中國光伏全球化2.0時代的開端。