文|表外表里 張冉冉 黑銀軻

編輯|付曉玲 曹賓玲

數據支持 | 洞見數據研究院

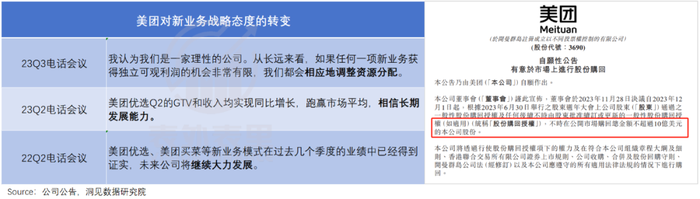

踢到鐵板的美團,似乎開始改變了。

最新的業績會上,對新業務不再強調“堅定投入”,而是大改口風稱:從長遠來看,如果新業務獲得獨立可觀利潤的機會非常有限,我們會相應地調整資源分配。

緊接著,電話會議后第二天,又發布了股份回購公告,釋放尊重股東利益的信號。

看起來,美團已經開始在業務上糾偏了。當然,有人可能會說這是“車撞樹上,知道拐了”。

畢竟Q3財報一出,基本盤業務Q4指引預期不佳,增長前景堪憂;新業務增速連續兩個季度放緩,第二增長曲線故事斷層。

市場大驚失色下,負面情緒蔓延:抖音瓜分了高利潤的到店酒旅,新業務增長故事也講不通,美團的估值邏輯從流量分發平臺轉換到基礎設施。

但深入分析會發現,美團優選的競爭格局并沒有惡化趨勢,反而在差異化競爭策略下,呈現減虧趨勢。

被抖音沖擊的“現金奶牛”到店酒旅,也拉齊了大部分與抖音的套餐價差,廣告收入逐步恢復。

也就是說,美團的糾偏和調整,更早之前就開始,且已在潛移默化中滲透。

一、優選業務不是該不該做,而是如何做的問題

持續流血的美團優選,是市場吐槽最多的板塊。大家的擔憂在于:生鮮生意是一門重資產、低毛利的苦差事,很難做不說,即便做好了也不賺錢。

但相比盈利,生鮮品類對零售行業更大的價值,體現在剛需和高頻特性上。

零售超市行業有一句話:看一個超市好不好關鍵在生鮮業務,因為它最能帶來人流量,且是高頻率的人流量,買菜同時再買些別的,利潤不就來了。

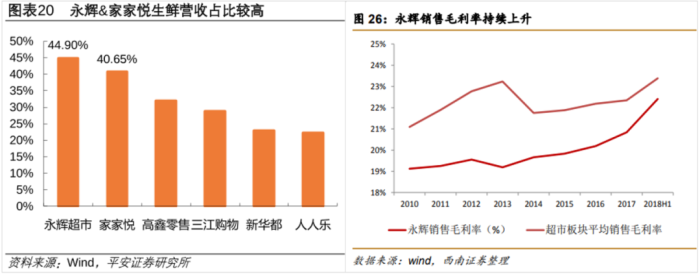

可以看到,永輝超市當初“農改超”成功,就得益于用超市標準化經營解決了農貿市場質量參差不齊等痛點,憑借著生鮮品類的強烈引流效果,快速崛起:先是在福建形成一定的品牌影響力,2009年開始進入全國擴張期。

而生鮮雖然低毛利,但可以帶動其他高毛利商品,拉高營收。如下圖,從 2008年開始永輝的毛利率就不斷上升,2018年上半年公司毛利率達到 22.4%。

更進一步,海外零售商Costco和ALDI,也都是通過核心高頻商品低價來吸引人流量,再帶動其他商品的銷量,拉動整體營收。

回到美團來說,優選業務對其有著同樣的“高頻流量”價值意義。

比如,擴大用戶范圍。要知道,對于外賣滲透率有限的下沉市場用戶來說,如果沒有優選,可能壓根“不認識”美團。

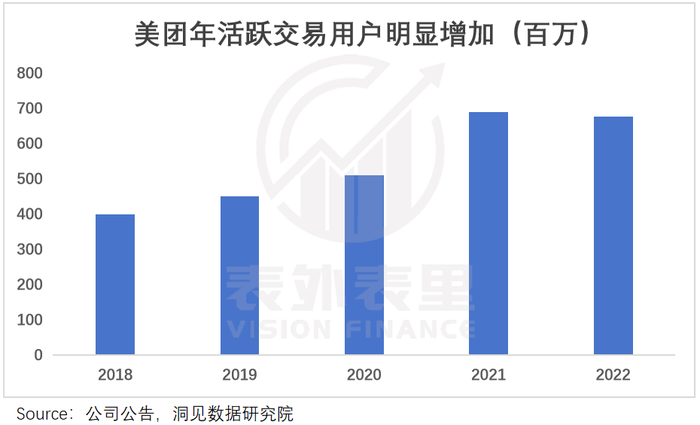

數據顯示,2020年上線美團優選后,增長疲軟的美團買家數量再次增速拉升,2022年達到6.78億。

另外,按照國人的生活習慣,在家做飯的頻率要高于點外賣、外出享樂的頻率。

而這樣的“高頻流量”,也有交叉銷售至其他高毛利業務的潛力。

比如,在社區團購上買零食和日用品的大學生,等上班了,少不了點外賣;初入職場的帶飯人群,隨著工資提高,也少不了出去旅游訂酒店。

從流量價值出發,該關注的重點不是美團優選該不該做,而是如何做的問題。

過去的經營過程中,美團優選存在用自身短板,與多多買菜卷低價的情況。

今年美團優選不再四面出擊,拼價格、搞規模,而是盯上了既要省,又追求品質和體驗的“精致省”人群,打法調整為強化“好”和“快”,走差異化路線。

可以看到,今年以來,美團優選的品類多了起來,總SKU達到了3000個。以草莓為例,優選的可選品類有四種,相比之下,多多買菜上只有兩種。

部分地區的優選配送時間,也從過去的次日下午,提前到了上午11點。用一位廣東團長的話說:廣東人做菜講求新鮮,大多數人不會買菜囤放冰箱,上午送到滿足了大部分用戶做菜需求。

近期有消息透露,優選四季度可能還會嘗試配送上門,進一步利用自身的運力條件,和多多買菜在服務上區分開來。

而這樣找到精準人群,并竭力滿足其需求的差異化打法,在零售行業并不鮮見。

比如,上世紀80年代末,美國零售品牌塔吉特捕捉到講究實惠、重視物有所值的消費群體越來越龐大,于是在沃爾瑪等“廉價折扣”店之外,開拓了“平價優質”折扣業態。

其一方面,通過提供帶設計感的優質低價商品,塑造“時尚而平價”的品牌心智。

以時尚品牌VB為例,常規VB單品均價高達1000美元,而其與塔吉特的聯名系列,售價卻僅為20-70美元。

另一方面,營造舒適的賣場氛圍,和沃爾瑪等傳統賣場的體驗區分開。比如,在這里沒有一般超市的喧鬧,你可以安靜沉浸地選擇商品;隨處可見的醒目標簽,也可以讓消費者毫不費力就能找到產品。

這些產品和體驗上的細節,極大取悅了其目標群體。如《低價不是法寶》一書描述用戶感受道:“塔吉特又舒服又方便,我真的可以找到我想要的。相比之下,沃爾瑪大而臟,毫無章法,就是倉庫,產品也差,我很厭煩在那兒待。”

說白了,選定目標人群精細化管理,打造差異化體驗,只要占有獨有的一席,依然能夠豐衣足食。回到美團優選來說,當下的調整也是類似的打算。

當然,差異化的品牌調性要立起來,是需要沉淀的。

可以看到,塔吉特“平價優質”形象的塑造,從最初直接引入打折的品牌商品,再到和設計師合作推出更多平價單品,經過了不斷迭代和時間積累。

二、到家、到店業務的增長故事還未結束

“抖音對美團是降維打擊”“美團卷不過抖音”……Q3財報發布后,對美團的擔憂出現了人傳人的現象。

此前,抖音以流量換取價格優勢,在本地生活切走了美團的一塊肥肉,但一位服務商對媒體透露,9月份美團就已經“拉齊了大部分和抖音的價差”。

我們隨機選擇了幾家附近的店鋪,發現兩個平臺的價格確實呈現如此跡象。

大部分用戶在本地生活消費,都是哪里便宜就去哪里。而用低價撬動了用戶,商家自然也會跟著紅利遷移。

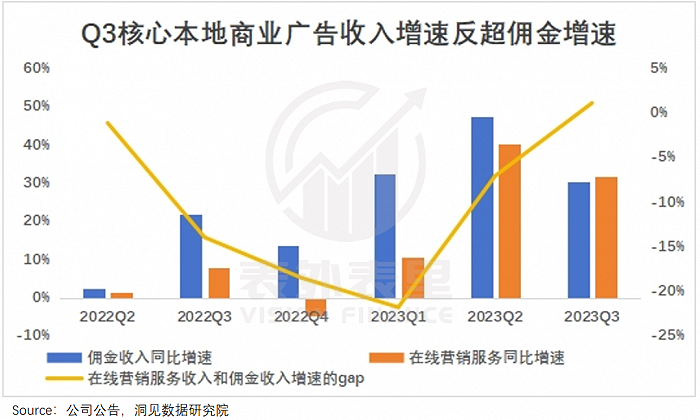

Q3財報顯示,落后一年之久的美團核心本地商業廣告收入增速,在Q3反超了傭金增速,這意味著商家廣告預算陸續往美團回流了。

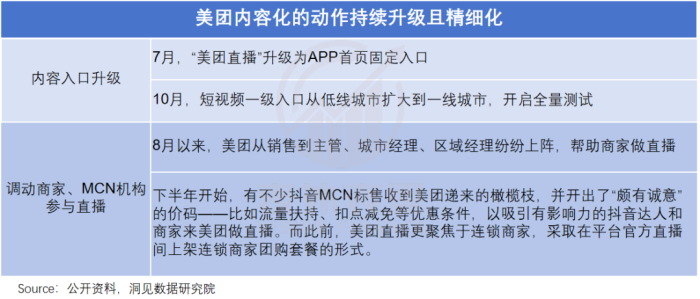

不僅與抖音死磕價格戰,最近幾個月,美團還加強了對內容化的進攻,并且在此過程中,依然貫徹低價策略。

以直播為例,有用戶感慨:“一個原價100多的火鍋雙人餐,美團補貼后賣9.9。”

美團的目的很明顯——無論是用戶主動搜索的貨架產品,還是直播間里掛的東西,都要鉤住用戶。

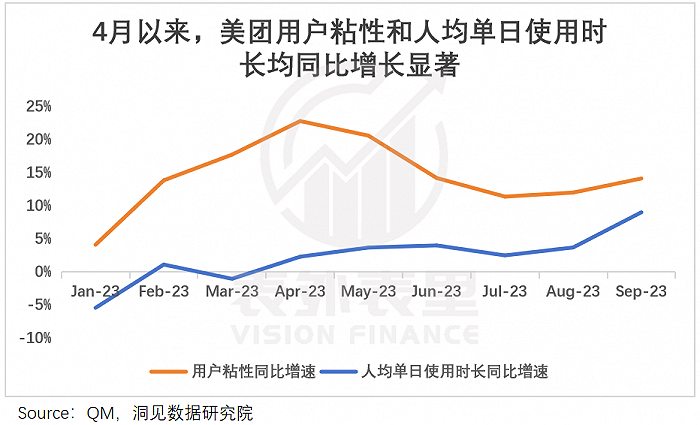

如此出擊下,美團用戶粘性和人均單日使用時長同比均明顯增長,其Q3財報callback中也提到:8月底到9月在直播和特價團購占比高于預期,直播占到綜GTV的20%。

除了守住存量市場,對于本地生活的增量蛋糕——下沉市場,美團也加大了搶奪力度。比如,短視頻就是率先在低線城市上線的。

抖音生活服務換帥后,為了“防止抖音的下沉動作”,美團還一改以往由代理商開拓下沉市場的傳統,親自下場招人,切入更靈敏的直營方式。

如此來看,美團正在努力降低抖音帶來的沖擊。雖然到店酒旅業務的「利潤殺」令人揪心,但為了保住市占率和增長,大額投入也無可避免。

更何況,加碼投入下沉市場,對美團外賣業務也有裨益。

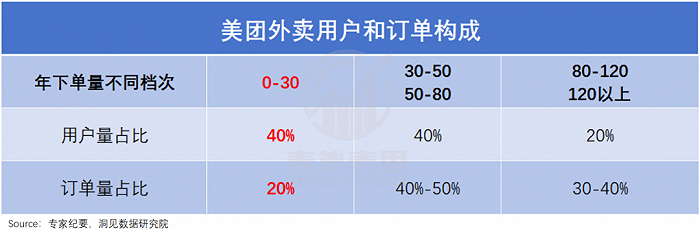

據專家紀要,美團內部按外賣年下單次數將用戶分為5檔,其中,主要集中在下沉市場、年下單次數30以下的低頻用戶,占比高達40%,但他們卻只貢獻了20%的訂單。

在一二線滲透率已經很高的情況下,吃不下這塊市場,美團外賣的天花板就肉眼可見了。

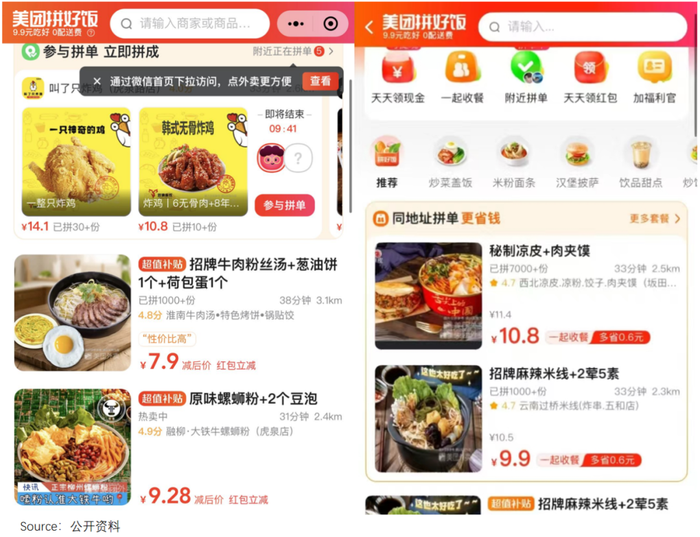

可以看到,今年以來,美團不斷增加低價供給,比如,在拼好飯、專做外賣直播的“神搶手”等板塊,上線大量7塊9、9塊9的低價套餐。

此外,還使出補貼大法,其管理層在本季度電話會議中提到:我們加強了市場營銷力度,刺激消費需求,獲取用戶。

而下沉用戶對價格最敏感,美圖明顯在刺激他們下單,以抬高外賣業務的天花板。

當然,僅靠低頻用戶,還不足以做到這一點,畢竟今年9月份的紀要信息顯示:過去兩年訂單量增加,很大程度上歸功于(年下單頻次)50-80及80-120這兩檔人群購買頻率的提高。

說白了,高頻用戶才是美團外賣當下最大的“金主”。

基于此,今年美團的會員改革——推出不同規模的優惠券套餐、降低買券包的門檻、加大對非餐場景(下午茶和夜宵)的補貼等,大部分都是瞄準中高頻人群。

而粘住這部分忠實用戶,不僅利好外賣,對即時零售的閃購業務也很重要。

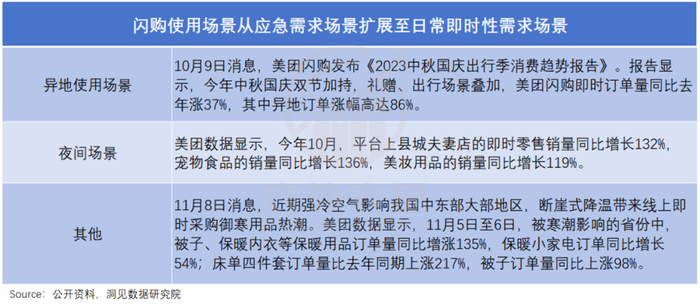

對于閃購,市場一直擔憂其是疫情應急場景下的產物,增長不具備可持續性。但最近半年,其使用場景已經延申至日常即時性需求場景,如異地、夜間場景等。

且據財報披露,8月美團閃購的日單峰值已突破1300萬單。9月的即時零售大會也提到,疫情后美團閃購持續高速增長,過去四個季度規模已達1750億。

很顯然,占據最后一公里配送的優勢,美團依然有一定的想象空間。

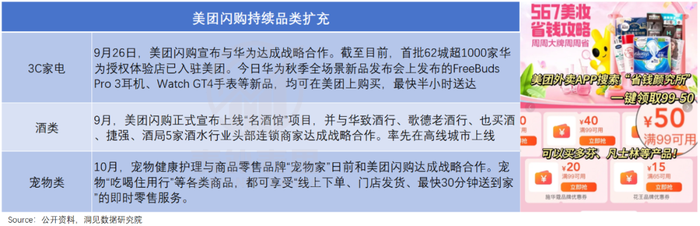

當然,這背后也有美團的“刻意為之”,如下圖,其已將觸手伸到了3C家電、酒類、寵物、美妝等更多品類上。

并且,還祭出了“鈔能力”培養用戶心智,以酒水飲料為例,億邦動力對比了“神價日”10款產品在其他連鎖便利店APP的價格,發現美團折扣力度高達20%-40%。

總的來看,美團正努力守住到店酒旅的江山,并試圖抬高到家業務的天花板,且均已取得一定的成果,然而在此過程中的火拼,也導致其基本盤出現了“增收不增利”的情況。

這本身無可厚非,但如開頭美團所反思的,對業務合理的“資源分配”同樣重要。

小結

押尾亮相的美團,成了Q3財報季最不招市場待見的那個,甚至在部分投資者眼中,都快淪為“煙蒂股”了。

但事實上,飽受詬病的優選業務,有著“高頻流量”價值,且其打法已經在糾偏,以突出“好”和“快”的差異化優勢,避開拼多多鋒芒。

基本盤方面,雖然和抖音間的激烈競爭,給利潤帶來了壓力,但通過嚴防死守,在到店酒旅保衛戰上已有所突破,在外賣和閃購上,美團也在努力尋求突破天花板的可能。

當然,調整從來不是一蹴而就的事情,美團能否證明自己,有待時間檢驗。