文|零售公園 黃梔子

編輯|蘇黎

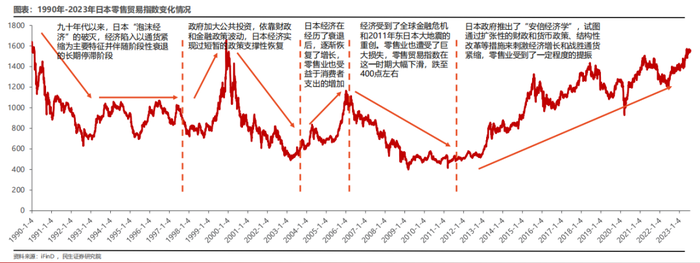

上世紀90年代,日本經濟進入衰退期,消費者回歸理性、需求下降,對價格變得更加敏感。零售業態發生大動蕩,折扣店快速崛起,這些店鋪通常采用低成本的經營模式,通過大量采購和規模經濟效應來降低商品成本,從而提供給消費者更具競爭力的價格。

日本百元店大創百貨、軟折扣店堂吉訶德、平價服裝品牌優衣庫等,都是在泡沫崩盤后發展壯大的,尤其是定位于窮人平價消費品的優衣庫,其掌門人好幾年穩坐日本首富的位置。

摸著日本過河,在相似的經濟增速換擋大背景下,國內折扣零售順勢而起。

起勢于2019年,倉儲會員店率先攪活了一灘水,Costco、山姆提速,本土玩家盒馬跟上大部隊,靠實力成為山姆在中國的唯一競對;于疫情前后,業態開始多變,好特賣、嗨特購等臨期食品和社區折扣店逐漸冒頭。

進入2023年,受資本催化,零食折扣店大熱,零食很忙成為業內首個實現全國門店突破4000家的品牌;傳統商超也試圖乘“折扣化浪潮”,永輝超市增設“正品折扣店”;盒馬則直接向自己砍一刀,開啟成立八年來最大變革:折扣化變革。

昨天,良品鋪子也難逃折扣改革,將實施17年來最大規模降價,最高降幅45%。

拋開大背景,還有哪些因素促使折扣店成為新風口?折扣零售到底在做一門怎樣的生意?折扣店的便宜是如何做到的?國內有跑出折扣零售巨頭的可能嗎?

“窮鬼超市”,刮起一陣大風

盡管國內折扣店的風起于近五年,實際上,折扣零售的業態已經有著非常成熟的商業模式。

折扣零售,原生于二戰期間,戰后逐漸進入美國零售業主流。

在需求側以低價正品的購物體驗迎合各時期美國消費觀念的轉變,在供給側幫助品牌方快速出清積壓庫存,折扣零售有效緩解了供需兩端的矛盾。

因此在美國,折扣零售業是穿越多次零售業轉折的優質細分行業,2008年的金融危機、2015年電商崛起對實體零售造成沖擊,都沒能擊垮折扣零售,韌勁充足。

而日本,是經濟泡沫破滅后才開始追求節儉,折扣店得以發展壯大。

作家中野孝次的《清貧思想》一書中有所反思,認為物欲橫流的日本,忘記了“節約才是美德”。

日本最早的折扣店是大榮集團布局的,1970年便下注折扣店賽道,比泡沫經濟時期還要早,并且業務處處對標美國,最終卻都以失敗告終,連帶大榮集團虧損。

(日本零售貿易指數,圖源:民生證券)

為什么效仿美國,日本第一零售企業大榮集團卻沒有探索出成功的折扣店模式?

日本制造業產能利用率常年很高,導致日本零售渠道很難推出高性價比的自有品牌,畢竟自有品牌是以工廠有過剩產能作為前提條件的。

那么,沒有足夠的自有品牌產品,折扣店的價格優勢就不足以區分。

此外,日本的24小時便利店基本可以滿足日常生活需求,歐美式的折扣店則限時營業,不僅錯過購物流量高峰,還不符合日本的實際情況。

堂吉訶德在折扣店上反倒成為了后起之秀,完全與日本便利店錯位競爭,售賣探寶式體驗的尾貨,賣完下一次可能就再也買不到了。

在中國席卷全國的同樣是尾貨折扣店,只是側重點在于臨期,以嗨特購、好特賣為首的臨期折扣店一度風聲很大。

不同于歐美和日本,國內的折扣店以“零食”作為突破口。

由于零食品牌眾多,供應鏈門檻低,量販式零食店品牌都更容易與生產商建立直接購買的關系,省去中間加價環節,降低采購成本。同時,在消費者端更具吸引力,周轉率高,以量還價,符合折扣店的邏輯。

根據華創證券研報,預計到2025年,國內零食集合店(零食折扣店)數量可達3萬家。

中國折扣零售業發展時間較短,同時受到與電商發展周期重疊、批發市場占據庫存出清渠道、商品流通區域割裂這三大因素的壓制,尚處于發展中前期,沒有多少企業形成規模化經營。

但是得益于下沉市場的消費增長潛力,在未來,下沉市場將“消費升級”、存量市場將“消費分級”,折扣零售的行業走勢總體呈現出景氣上行趨勢。

當“性價比”、“低價”成為消費者決策的第一要素,折扣店理所當然地對被電商擠壓生存空間的傳統商超進行降維打擊。

去年,主打折扣零售的奧特萊斯行業銷售規模增速為8%,遠高于便利店、傳統超市等其他零售業態。

不過,傳統商超也在積極自救,同樣搶灘折扣零售賽道,盡可能不被時代落下。

永輝超市就在門店中增設“正品折扣店”,并同步在線上APP/小程序增設折扣專區,提供食品、用品驚喜折扣價。

區別于傳統臨期商品折扣價的運營邏輯,永輝超市的重點放在了提高商品效率上。通過數字化手段科學地對商品績效進行評估,根據數字化銷售看板數據,每日從新品、網紅商品及常規商品中選擇一部分進入折扣商品池。

運營體系+供應鏈,折扣的關鍵

按照商業模式和實現低價的路徑不同,折扣零售主要分為“軟折扣”和“硬折扣”。

通常來講,折扣零售的客群有兩大類:一類是低收入人群,對普通日用品的價格敏感;一類是有一定購買力的中產階級,他們會對一些折扣力度大的奢侈品感興趣。

由此發展出的軟折扣和硬折扣這兩種商業模式,正好與這兩類客群對應。

軟折扣以折價出售臨期商品、尾貨、微瑕品為主要特征,賺的是商品的時間價差,是品牌商或廠家清理庫存的重要渠道,也是消費者尋找低價好貨的目的地。

比如,好特賣、嗨特購等以臨期尾貨、壓箱貨銷售為主的店鋪就是軟折扣店。

硬折扣則依靠高效的供應鏈管理、規模經濟和成本控制來實現降本增效,達成低價銷售。

比如,奧樂齊、Costco、沃爾瑪以及零食量販店等是硬折扣店,賣得比超市便宜。

結合兩種商業模式的定義,不難發現折扣零售之所以能實現低價,或者說其競爭力的來源,可以總結為運營體系和供應鏈。

運營能力可以實現存量競爭,體現在營銷、定價、庫存管理等方面,拿捏消費者心智,構建更強的壁壘。

供應鏈的合作則可以實現規模擴張。

一旦達成良好的上下游關系,零售企業就能以低成本優先拿到優質貨源,庫存管理效率就能得到提升,有利于降低成本。要知道,庫存是零售企業的一條重要生命線。

在優質的貨源和價格基礎上,企業的飛輪效應也能得到體現,實現快速擴張、有更強的議價能力、保持產品低價,正向循環由此產生。

那么,軟硬兩種模式,究竟誰更好?

從盈利來看,軟折扣似乎更能賺錢。

基于商品本身的缺陷,拿貨價格低廉,這是硬折扣店現階段無論如何優化供應鏈都難以做到的。相關數據顯示,軟折扣門店的毛利在30%—40%;硬折扣店則在15%—20%。

從消費端來看,軟折扣店的SKU更多。

一家門店能達到上千個,一個品類有諸多品牌,消費者更可能以低廉的價格拿到大牌的東西。

硬折扣店為了做到大規模集采以降低采購價格,通常只和1—2個品牌合作,或是以自營品牌為主,SKU精簡,消費者可選擇性更少。

此外,軟折扣店似乎更容易擴張。

折扣店的本質是以規模取勝,軟折扣店毛利更高,入局更容易。例如好特賣開放了聯營模式,嗨特購則有品牌授權、帶店加盟和獨立經營三種模式進行合作。

硬折扣店原本利潤就較薄,沒有能給到加盟商的優惠,難以開展加盟模式。

然而,不論是軟折扣還是硬折扣,底層邏輯都是供應鏈效率。

軟折扣店的貨源來自于臨期尾貨,這必然存在依賴供應商,供應鏈不穩定的問題。隨著入局玩家增多,貨源競爭更加激烈,軟折扣店難免陷入價格戰以搶奪消費者,這也是很多加盟店難以持續經營的原因。

硬折扣進一步發展,讓消費者能夠用更低的價格買到正期商品,也會進一步擠壓軟折扣的生存空間。

從長遠來看,硬折扣才是能夠對傳統商超產生威脅,通過降本增效,供應鏈優化而形成的低價策略。因此許多軟折扣品牌最終都要通過建立自有品牌等向硬折扣轉型。

有形成折扣零售巨頭的可能嗎?

“折扣的時代到了”、“中國零售進入全面折扣化時代”......

今年,隨著低價競爭的號角越吹越響,類似的聲音此起彼伏。

目前國內折扣店尚在初級階段,據凱度消費者指數,在快消品市場,折扣店近十年來在今年首次成為增長最快的渠道,折扣業態仍是一片藍海。

事實上,不論是從國外已經驗證過的模式,還是硬折扣的底層邏輯來看,折扣模式都是零售業發展到一定階段的產物,代表了零售的未來。

這意味著折扣零售必須穿過一定的風險才能真正存活,短時間內跑出折扣零售巨頭的可能性很小。

那么,折扣零售現階段的困境都有哪些?

首先,折扣店面臨著低價競爭和內卷已然逐漸暴露。

國內折扣店主要還是依賴采購其他品牌,沒有核心競爭優勢,缺乏供應鏈體系支撐,因此難以避免打價格戰。“家附近好像一夜之間開了很多這樣的零食集合店,但是開著開著就沒了。”家住安徽某二線城市的居民王太太表示。

其次,建立自主品牌也不是件容易事。

折扣店為了低價,需要極致節省成本,這就導致店面裝修、陳列、服務等都不能給到消費者很好的體驗感。

同時,貨源中有大量的散稱無牌零食,給消費者留下“不知名”、“三無”等不好印象。

好特賣很早就孵化了”俠趣”食品品牌,嗨特購則注冊了“強小魯”“木頭奇奇”等眾多自營品牌,但是很難在消費者心智留下知名品牌的記憶,往往被認為是雜牌。

再者,精細化運營能力不足也是一項挑戰。

例如生鮮折扣店,將生鮮的損耗控制在極低水平,需要成熟的運營管理能力,目前國內還難以達到奧樂齊等連鎖超市的水準。

然而,最核心的問題在于,國內消費環境的復雜讓國外的發展模式沒有借鑒意義,折扣店需要探索出適合自己的道路。

中國擁有自己最特色最大的“折扣店”——電商,電商巨頭們的低價內卷早已不言而喻,對線下零食業態的份額蠶食也一直是老生常談的話題。

除卻白牌集合地拼多多,越來越多直播電商開始叫賣臨期尾貨,難免對折扣店造成威脅。

在這種背景下,線下折扣店需要發掘自己獨特的優勢,例如滿足消費者的即時性、體驗感,提升購買決策轉化率。

同樣,中國消費者有著紛繁復雜的結構,從地域差距到人口消費水平,都不是一個業態、一個模式可以蓋全的,折扣零售企業需要思考如何盡可能滿足多元消費者群體的需求。

路漫漫其修遠兮,折扣零售需要不斷探索,盡快找到實現差異化競爭和達成萬店規模的出路。