文|螺旋實驗室 追命

編輯|堅果

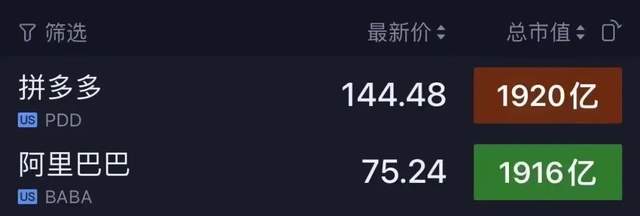

北京時間11月29日22點41分,美股拼多多股價漲超4%,市值達(dá)到1920億美元,成功超越阿里(1916億美元),進(jìn)位成為美股市值最高的中概股。

雖然截至當(dāng)日收盤,阿里又以微弱的優(yōu)勢重新收復(fù)了失地,但是盤中市值被拼多多反超的這一幕,卻足以載入中國互聯(lián)網(wǎng)的史冊。

在交出了一份堪稱“炸裂”的季度財報后,拼多多的崛起已然是無法阻擋,事實上在過去的一兩年中,阿里和京東兩大巨頭都曾對于這個后輩圍追堵截,但是卻同樣只能眼睜睜的看著拼多多這棵小樹苗長成參天大樹。

面對兵臨城下的拼多多,阿里員工在內(nèi)網(wǎng)上表示“此刻難眠”,內(nèi)部低迷的士氣,也引來了馬云的罕見回復(fù),但是除了一段祝賀對手和給自己人加油的心靈雞湯,馬老師似乎也沒給出什么實質(zhì)性建議。

在多數(shù)人眼中,后起之秀逆襲昔日的帶頭大哥,這樣的爽文劇情總是格外吸引人眼球。但是對于拼多多成為電商新王,外界的評價卻并不熱烈。自誕生之初,拼多多就一直與爭議相伴,甚至一度成為被調(diào)侃和污名化的對象,對于看慣了標(biāo)榜科技創(chuàng)新和宏大敘事的人們來說,這種缺少動人故事的成長脈絡(luò),似乎就少了那么一點精神內(nèi)核。

雖然沒有光鮮的敘事結(jié)構(gòu),但是拼多多的經(jīng)營方法論已經(jīng)被其他商業(yè)同行們反復(fù)琢磨。低價、野路子、群眾路線,拼多多用這三通亂拳擊倒了老前輩,質(zhì)疑拼多多,理解拼多多,成為拼多多,正在成為如今電商行業(yè)最流行的成長故事。

1、低價打敗一切

拼多多聯(lián)席 CEO趙佳臻曾表示:“我們應(yīng)對競爭的思路一直十分清晰,不看競爭對手做什么,只看消費者需要什么 ”。

消費者到底需要什么,拼多多的答案一直都是低價。這個維度的優(yōu)先級,甚至于超過了產(chǎn)品的質(zhì)量,品類的豐富度以及物流的時效性等關(guān)鍵性的電商元素。

但是客觀一點來說,拼多多的極致低價策略能夠獲得成功,也源于其遇到了一個合適的外部環(huán)境,一方面是經(jīng)濟下行帶來的消費降級,另一方面則是Z世代成為消費主流后,實用消費主義也開始盛行。

最近剛流行的一個梗或許能夠直觀的說明這一切,“不是羽絨服買不起,而是軍大衣更有性價比”,這背后的經(jīng)濟現(xiàn)象是今年國產(chǎn)羽絨服已經(jīng)賣上7000元高價,但同時拼多多平臺單家店鋪的軍大衣銷售額就已經(jīng)超過10萬。

甚至在社交平臺上,年輕人穿著軍大衣上課的視頻已經(jīng)收獲了百萬點贊,這也無疑引發(fā)了更多人的跟風(fēng)效仿。

長期以來,拼多多的“低價”曾與“低質(zhì)”深度綁定,但是在“百億補貼”的玩法出現(xiàn)了之后,拼多多的“低質(zhì)”標(biāo)簽卻在被悄悄撕去。

而這種奇襲式的創(chuàng)新也迅速引發(fā)了競爭對手的效仿,一時間,各大電商平臺的“百億補貼”蔚然成風(fēng)。

行業(yè)中并不是沒有不同于低價的發(fā)展路線,代表人物就是兩大電商巨頭的二代目,張勇和徐雷。張勇作為天貓的締造者,曾堅定押注消費升級,而徐雷則認(rèn)為京東一直要堅持“品質(zhì)至上”。

但從市場和股價的反饋上來看,京東和淘天都已經(jīng)無力抵擋拼多多的兇猛進(jìn)擊。于是在今年,這兩位1號位雙雙退居二線。

不僅在國內(nèi),拼多多的低價戰(zhàn)略在國際市場同樣大殺四方。去年9月,拼多多旗下的跨境電商平臺Temu在北美上線,打響了出海第一槍,憑借著新用戶專屬折扣、包郵、1美分商品等服務(wù),Temu在海外迅速刮起風(fēng)暴,目前已經(jīng)直接觸達(dá)40多個國家的消費者。

Temu的成功出海,也為拼多多貢獻(xiàn)了驚人的營收增量,今年第三季度,拼多多交易服務(wù)收入為292億元,相較去年同期暴漲了315%。

2、野路子也是創(chuàng)新

拼多多并不是個跟風(fēng)者,事實上,如果當(dāng)初做電商選擇跟在阿里和京東之后亦步亦趨,那么拼多多也無法成長到現(xiàn)在這個高度。

走自己的路,讓別人去說。似乎是拼多多一路走來最為真實的寫照。盡管在不少傳統(tǒng)互聯(lián)網(wǎng)人看來,拼多多走的多是“野路子”。

從最早拼多多在微信生態(tài)內(nèi)做用戶裂變,“砍一刀”的模式屢屢被用戶詬病,甚至一度讓拼多多聲名狼藉,但是不可否認(rèn)的是,這種病毒式的傳播,讓拼多多以極低的成本完成了初始的用戶積累。

坊間曾有傳言稱,當(dāng)年因為拼多多的這套玩法被微信封得太嚴(yán)重,所以拼多多一口氣注冊了幾百個公眾號當(dāng)作備用,至今在微信內(nèi)還能搜索到不少當(dāng)初公眾號“砍一刀”的“遺跡”。

在回歸到正常的用戶增長軌道之后,拼多多又創(chuàng)造性的推出“百億補貼”,并憑借著全網(wǎng)最低價買iPhone的噱頭,成功從下沉市場攻入了五環(huán)內(nèi)。

當(dāng)短視頻開始大量侵占用戶的時間之時,拼多多又以極快的速度上線了“多多視頻”,他沒有選擇和淘寶一樣慢條斯理的自建內(nèi)容生態(tài),在供給端通過批量采買和創(chuàng)作者激勵,吸引海量內(nèi)容入駐,在用戶側(cè)則通過“刷視頻得獎勵”的形式留住用戶時長。

2022年2月,多多視頻全面上線,2023年初,用戶DAU突破1.5億,用戶時長峰值超過40分鐘。

從拼多多成長過程中這幾次較大的營銷動作來看,拼多多的出招似乎并沒有什么規(guī)律,甚至可以說毫無新意和技術(shù)含量。但恰恰就是拼多多的這些“野路子”,不僅讓競爭對手難以預(yù)料,甚至還不得不反向跟隨,比如現(xiàn)在淘系和京東系的電商生態(tài)中,好友砍價、百億補貼商城、刷視頻得金幣等功能玩法幾乎是像素級的復(fù)制了拼多多。

而拼多多的這些“野路子”也談不上原創(chuàng),其無外乎就是拿業(yè)內(nèi)一些曾有過的玩法進(jìn)行二次創(chuàng)新。但如果以第三者的角度來分析,似乎又難以找到核心的方法論,但恰恰就是每次都能起到搶占用戶心智的作用。

對于談慣了抓手、賦能、閉環(huán)、顆粒度的電商巨頭們來說,這種感覺就好像是自己看了一輩子的劍譜,到頭來卻被一個毛頭小子用一通亂棍逼至死角。

3、堅定不移的群眾路線

拼多多創(chuàng)始人黃崢曾經(jīng)說過一段很著名的話:“消費升級不是讓上海人去過巴黎人的生活, 而是讓安徽安慶的人有廚房紙用、有好水果吃。”

這句話或許也表明了拼多多最在意的市場是人口基數(shù)更大的小城市和鄉(xiāng)鎮(zhèn)農(nóng)村,而非已經(jīng)接受過電商教育的一二線城市。

當(dāng)然對于平臺來說,沒有人會不喜歡做大城市客戶的生意,這部分的用戶普遍受教育程度較高,對于新事物樂于接受,同時對于價格也不過分敏感,消費能力也更強。

但是,中國畢竟只有一個上海,但是像安慶這樣的三四線城市卻有一百多個。

讓下沉市場的群眾也能充分享受到電子商務(wù)的快樂與便捷,這或許是拼多多干的最有社會價值的一件事,盡管這中間采取的手段并不太討人喜歡,甚至在反復(fù)利用人性的弱點,但這并不妨礙拼多多能夠成為率先走上群眾路線的電商平臺。

而這種用戶群體也決定了平臺的銷售重心,比如3C數(shù)碼一直是京東賴以起家的類目,服裝美妝則是淘系的優(yōu)勢所在,而日用百貨和農(nóng)產(chǎn)品就構(gòu)成了拼多多的帝國底座。

拼多多的群眾路線也同樣體現(xiàn)在對待商家和用戶的不同態(tài)度上,平臺“支持僅退款”的設(shè)定甚至一度滋生了不少專業(yè)羊毛黨,更是讓拼多多的買賣規(guī)則飽受爭議,但這也并沒有影響拼多多繼續(xù)貫徹這個思路。

因為在用戶側(cè)來說,這種規(guī)則確實在很大程度上保證了自身的權(quán)益,盡管也有不懷好意的人在利用這種規(guī)則作惡,但在拼多多看來這些只是個例而并非常態(tài)。

盡管如今來探尋拼多多的成功密碼,已然有了些許事后諸葛亮的味道,但是一個肉眼可見的趨勢是,拼多多的這些策略和打法,確實正在被越來越多的同行所學(xué)習(xí)和效仿。

也許不久的將來,阿里會再度拉開與拼多多的市值差距,或者與拼多多呈現(xiàn)出交替領(lǐng)先的態(tài)勢,但是這種變化都不會掩蓋拼多多市值超過阿里那一刻的歷史性意義。在巨頭林立的中國互聯(lián)網(wǎng)江湖中,一家創(chuàng)業(yè)公司可以通過幾年時間超越帶頭大哥,對于行業(yè)來說,終歸是一種富有生機和活力的表現(xiàn)。